10 Gennaio 2022 - di Mario Menichella

EconomiaFact and figuresIn primo piano

“Il bordello è l’unica istituzione italiana

dove la competenza è premiata

e il merito riconosciuto”.

Indro Montanelli

Soltanto nelle prossime settimane, quando riceveranno le bollette della luce e del gas relative al picco di consumi e di prezzi invernale, famiglie e imprese italiane avranno piena contezza della tempesta che si sta per abbattere sui loro conti economici, già fortemente colpiti dagli effetti della mala gestio dell’epidemia di Covid. Ma, come cercherò di illustrare dettagliatamente in questo articolo, in Italia il problema energetico è stato gestito addirittura peggio dell’emergenza coronavirus, se si confrontano i risultati ottenuti. Se infatti si vuole fare un discorso serio e non limitarsi a discorsi qualitativi “da bar” come quelli che si sentono in televisione, i dati “cantano”, o meglio contano, perché permettono di confrontarsi con gli altri paesi d’Europa. Vedremo che ci sono almeno 10 cause diverse per il caro-bolletta italiano, che vanno ricercate soprattutto in una serie di leggi, normative, riforme, interventi del Ministero competente e del regolatore. Ma, soprattutto, sarà sorprendente notare – nell’analisi impietosa ma istruttiva che vi sottopongo – le analogie fra alcuni errori marchiani fatti dal nostro Paese nella lotta al Covid e quelli fatti in questi decenni di politica energetica scellerata (e che si perpetuano ancor oggi). Uno di questi è il guardare solo “ai singoli alberi e non alla foresta”, cioè il non avere una visione d’insieme né, tanto meno, a lungo termine. Per non parlare del peso delle lobby, che da sempre affligge le scelte della politica. Capire quali sono tutte le cause del caro-bolletta che hanno più pesato in passato, quali quelle che più pesano oggi e che più peseranno in futuro è il primo passo per poter effettuare i necessari interventi correttivi, poiché non servirà a molto intervenire soltanto su una o due di esse. Ciò è tanto più importante considerato che – al di là di alcuni aspetti contingenti che hanno anticipato ed esacerbato il problema – le ragioni della situazione attuale sono, come vedremo, strutturali e si sommano alla tendenza di fondo dell’aumento dei prezzi delle materie prime energetiche, che in realtà è dovuto solo in parte alla famosa “transizione energetica”.

Quando politici, media e “virostar” tolgono spazio ai veri problemi

Sono passati ormai due anni dall’inizio della pandemia – o meglio, da quando l’OMS “se ne è accorta” – e poco meno da quando l’Italia ha realizzato che non era solo un problema di altri Paesi. Questa emergenza non sarebbe però più tale se si fossero adottate le strategie opportune, mentre le scelte sbagliate fatte (unite all’“appecoronamento” dei media al Governo) pongono il virus ancora sulle prime pagine dei giornali e nelle aperture dei telegiornali, distogliendo insieme ai politici e alle “virostar” da salotto l’attenzione degli italiani e delle Autorità da altri problemi diventati nel frattempo più importanti.

Già, perché non è che in questi due anni gli altri problemi siano spariti; anzi, si sono aggravati e ne sono emersi di nuovi. Alcuni di essi riguardano tanti Paesi, ma alcuni sono una peculiarità italiana. Il problema di cui vorrei parlare in questo articolo è quello dell’energia: all’apparenza il nostro Paese è colpito dall’aumento dei prezzi energetici come tanti altri Paesi europei, e quindi si potrebbe pensare il classico “mal comune mezzo gaudio”. Un retropensiero nascosto in tale atteggiamento è che, in fondo, siamo “nella stessa barca” degli altri Paesi europei, e che quindi ce la caveremo o affonderemo, ma tutti insieme.

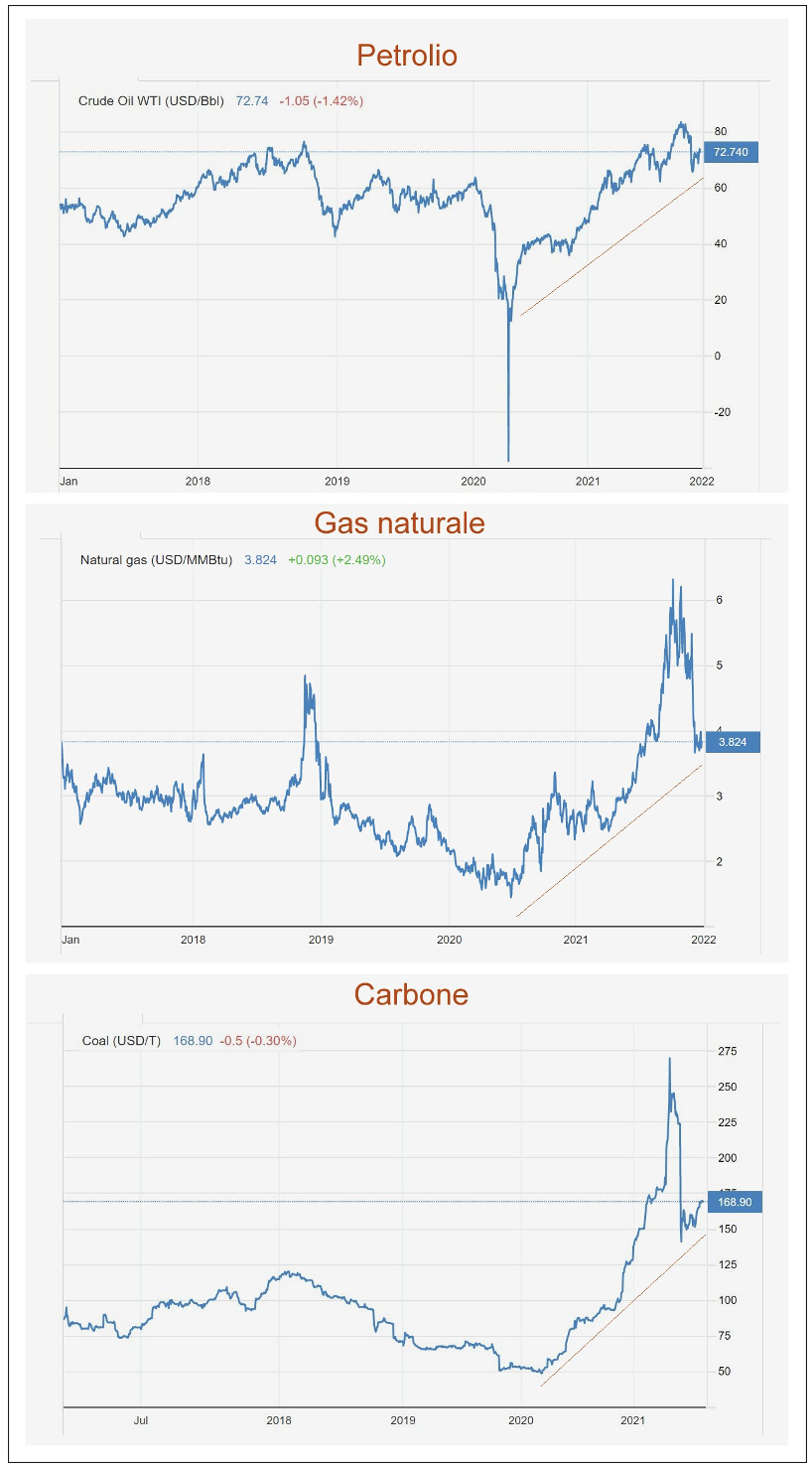

L’andamento, alla Borsa di New York, dei prezzi dei futures dei tre principali combustibili fossili (petrolio, gas naturale e carbone) negli ultimi 5 anni, fino alla data del 27 dicembre. Si noti come, a salire enormemente rispetto alla media degli anni precedenti, siano stati solo il gas naturale e il carbone se si guardano i picchi massimi toccati, ma tutti e tre se si guardano i trend (retta aggiunta). L’impatto è quindi enorme sia sugli utenti di gas domestici e industriali sia sulla bolletta elettrica di quei Paesi – come purtroppo l’Italia – che d’inverno hanno ancora un contributo modesto da parte delle fonti rinnovabili (fonte: Trading Economics)

Questa analisi iper-semplicistica, che sembra trasparire dal modo superficiale in cui questo argomento viene affrontato sui quotidiani e dai media in generale, è però del tutto errata per le ragioni che cercherò di spiegare quantitativamente in questo articolo. Infatti, come dico sempre: (1) è solo passando da un’analisi qualitativa a un’analisi quantitativa che si può capire la reale portata di un problema; e (2) il diavolo è nei dettagli. Già, perché per capire la situazione reale non solo è necessario, come al solito, cercare di ricostruire il puzzle mettendo insieme le varie tessere, ma bisogna notare i dettagli importanti.

Sono ormai quasi 15 anni che seguo, fra le altre cose, il settore energetico per quanto riguarda le tecnologie green altamente innovative (quelle, per intendersi, che avrebbero una portata più o meno rivoluzionaria ma che non sono ancora sul mercato, e che probabilmente vi arriveranno troppo tardi per poter disinnescare i rischi di cui parlerò) e per la previsione dei prezzi delle materie prime energetiche (petrolio, gas naturale, etc.) ed il loro impatto sui prezzi dell’elettricità e del gas sia per i grandi consumatori (industrie e aziende energivore) sia per piccole e medie imprese (PMI) e famiglie.

Purtroppo, devo dire subito che esiste uno stretto parallelismo fra la mala gestio della pandemia da SARS-CoV-2 in Italia e la pessima gestione della problematica energetica negli ultimi quarant’anni da parte dei Governi che si sono via via succeduti. Il risultato, come vedremo, è che ora il nostro Paese – a differenza di altri – si trova stretto nella morsa di una doppia emergenza, ed entrambe hanno ricadute economiche enormi, potenzialmente molto più grandi di quanto si pensi. Ma, per rendersene conto, sarà necessario affrontare la questione passando ai fatti, ai numeri e immaginando scenari realistici.

La politica energetica italiana: miope come quella sanitaria anti-Covid

Negli ultimi anni, la politica energetica italiana è stata sostanzialmente – inutile girarci intorno – “senza né capo né coda”. Si sono infatti susseguite tante novità, incentivi, riforme, ma come vedremo il risultato finale è stato, proprio all’opposto dei “desiderata” ufficiali, un aumento: (1) dei costi dell’energia per la famiglia media italiana e per le piccole attività; (2) dell’inquinamento dell’aria, con conseguente crescita dei morti per cancro e per varie patologie respiratorie o cardiache legate alle sostanze tossiche immesse nell’atmosfera dalla combustione del biogas e delle biomasse, i cui impianti sono cresciuti in modo esponenziale negli ultimi 15 anni, arricchendo pochissimi ma danneggiando molti.

Eppure, non erano queste le promesse che erano state fatte dai politici e dai regolatori alle persone. Dal 1° luglio 2007, infatti, il mercato italiano dell’energia è completamente liberalizzato, perché ciò avrebbe dovuto in teoria garantire concorrenza e prezzi migliori. Ciò vuol dire che le famiglie (come prima già poteva avvenire per le imprese) possono scegliere liberamente da quale fornitore – ed a quali condizioni – acquistare l’elettricità o il gas (sebbene debbano guardarsi da offerte che si rivelano spesso assai ingannevoli): possono farlo, in pratica, optando per un fornitore del cosiddetto “Mercato Libero”.

Il vecchio mercato vincolato, o “di maggior tutela”, si applica ancora – ma solo fino al 31 dicembre 2022, salvo eventuali proroghe – alle famiglie che non hanno voluto cambiare fornitore tenendosi quindi stretto il vecchio (ad es. l’Enel, che ora si chiama “Enel Servizio Elettrico Nazionale” sul mercato a maggior tutela, mentre sul mercato libero si chiama “Enel Energia”); e ad essi è garantita la fornitura di energia ai prezzi molto bassi stabiliti dall’Autorità per l’Energia Elettrica e il Gas (che ora si chiama Arera), l’organismo che in Italia ha le funzioni di controllo e regolamentazione del mercato elettrico.

Quando si parla di politica energetica, è inoltre fondamentale tenere a mente i seguenti eventi, con le rispettive date: (1) il referendum sul nucleare a fissione (1987), che ha sancito la rinuncia del nostro Paese a questa fonte di energia; (2) la liberalizzazione del mercato dell’energia (1999) con il decreto Bersani, che ha avviato lo smantellamento del monopolio esistente nel campo dell’energia elettrica, facendo entrare in tale mercato altri operatori; (3) il Conto Energia per l’incentivazione del fotovoltaico (durato dal 2005 al 2013); (4) nel 2007 nascono la Borsa elettrica e quella del gas e, tramite il decreto Bersani bis, viene previsto un passaggio graduale dal Servizio a Maggior Tutela al mercato libero (obbligatorio, dopo vari rinvii: dal 1° gennaio 2021, per imprese e PMI e, dal 1° gennaio 2024, anche per tutte le famiglie italiane e le microimprese); (5) il referendum sulle trivelle (2016), che ha fermato le trivellazioni e l’estrazione di petrolio e gas in mare entro il limite di 12 miglia nautiche che definisce le acque territoriali.

Il referendum sul nucleare e quello sulle trivelle hanno dunque impedito al nostro Paese di diversificare l’approvvigionamento energetico, una strategia miope non meno di quanto non lo sia l’usare contro il Covid i soli vaccini. La diversificazione è importante perché diminuisce il rischio. Lo sanno bene gli investitori ed i trader. In quest’ottica, sarebbe stato anche opportuno dotarsi di più rigassificatori, in modo da avere uno stoccaggio adeguato di gas naturale facendo rifornimento via nave quando i prezzi sono più bassi. Invece, l’Italia ne ha solo tre, mentre la Spagna ne ha ben sei e la Croazia, qualche anno fa, ha ottenuto due co-finanziamenti europei per realizzarne uno ed affrancarsi dal monopolio russo del metano [1].

Il nostro Paese, peraltro, all’epoca del referendum aveva un know-how tecnologico in campo nucleare di altissimo livello, che è andato inevitabilmente perso in virtù del timore dei cittadini di un incidente tipo quello di Chernobyl ai nostri reattori; ma l’Italia è circondata da Paesi che hanno reattori nucleari e potrebbe quindi essere ugualmente investita da un fallout radioattivo. Non amo particolarmente il nucleare a fissione, tuttavia è indubbio che sarebbe stato prezioso in una transizione energetica dai combustibili fossili alle rinnovabili, che inevitabilmente necessita di molti anni per realizzarsi effettivamente (sempre che non vi siano imprevisti che impediscano di rispettare la road map ipotizzata dal Governo).

L’Italia brucia circa 70-75 miliardi di metri cubi di gas l’anno. Nel sottosuolo sotto i piedi degli italiani riposano indisturbati almeno 90 miliardi di metri cubi di metano, il meno inquinante tra i combustibili fossili. Tuttavia, le stime delle riserve italiane di gas pubblicate conteggiano i giacimenti accertati e non possono immaginare quelli ancora da cercare. Ma i nuovi giacimenti ora non li si cercano più: dopo il referendum, gli investimenti delle compagnie sono fermi. Quello italiano è metano il cui costo di estrazione si aggira sui 5 centesimi al metro cubo. Invece, il prezzo di mercato del gas che l’Italia importa da Paesi remotissimi si aggira fra i 50 e i 70 centesimi al metro cubo, ovvero più di 10 volte tanto [2].

Meno del 5% del gas metano che utilizziamo arriva dai giacimenti in Pianura Padana e dai grandi giacimenti dell’Adriatico, in Basilicata e, in misura contenuta, in Sicilia. Le importazioni vengono soprattutto da Russia, Algeria, via nave al rigassificatore di Rovigo e dal nuovo metanodotto TAP (Trans-Adriatic Pipeline), che ci porta il gas di un giacimento off-shore azero sito nel Mar Caspio. Insomma, per il gas dipendiamo soprattutto dall’estero, il che comporta prezzi molto più elevati di questa materia prima. Inoltre, dipendere fortemente dal gas proveniente dall’estero – si è visto anche negli ultimi mesi – significa che, quando crescono le quotazioni del gas, cresce il prezzo dell’energia elettrica e del riscaldamento delle case. Quindi sarebbe importante avere un più ampio mix energetico e una maggiore produzione nazionale.

Il mix energetico italiano e la nostra dipendenza dall’estero

La produzione di energia elettrica, in Italia, avviene a partire dall’utilizzo di fonti energetiche non rinnovabili (i combustibili fossili quali gas naturale, carbone e petrolio, in gran parte importati dall’estero) e, in misura sempre più rilevante, con fonti rinnovabili (come lo sfruttamento dell’energia geotermica, dell’energia idroelettrica, dell’energia eolica, delle biomasse e dell’energia solare); il restante fabbisogno elettrico (il 12,8% dei consumi totali nel 2017, e superiore al 10% anche negli anni successivi) viene soddisfatto con l’acquisto di energia elettrica dall’estero, trasportata attraverso elettrodotti dai Paesi confinanti.

A seguito di valutazioni economiche dettate dal costo delle materie petrolifere, dai costi sociali nell’uso del carbone e dall’abbandono del nucleare, le politiche perseguite in Italia sono state essenzialmente due:

- la sostituzione del petrolio con il gas naturale come combustibile delle centrali termoelettriche, considerato un combustibile con oscillazioni di prezzo inferiori, maggiore disponibilità e provenienza da aree politicamente meno instabili;

- è stata ulteriormente perseguita la politica di importazione di energia dall’estero, in particolare dalla Francia e dalla Svizzera, nazioni che durante la notte (periodi off-peak) hanno forti eccedenze di produzione che svendono a basso prezzo.

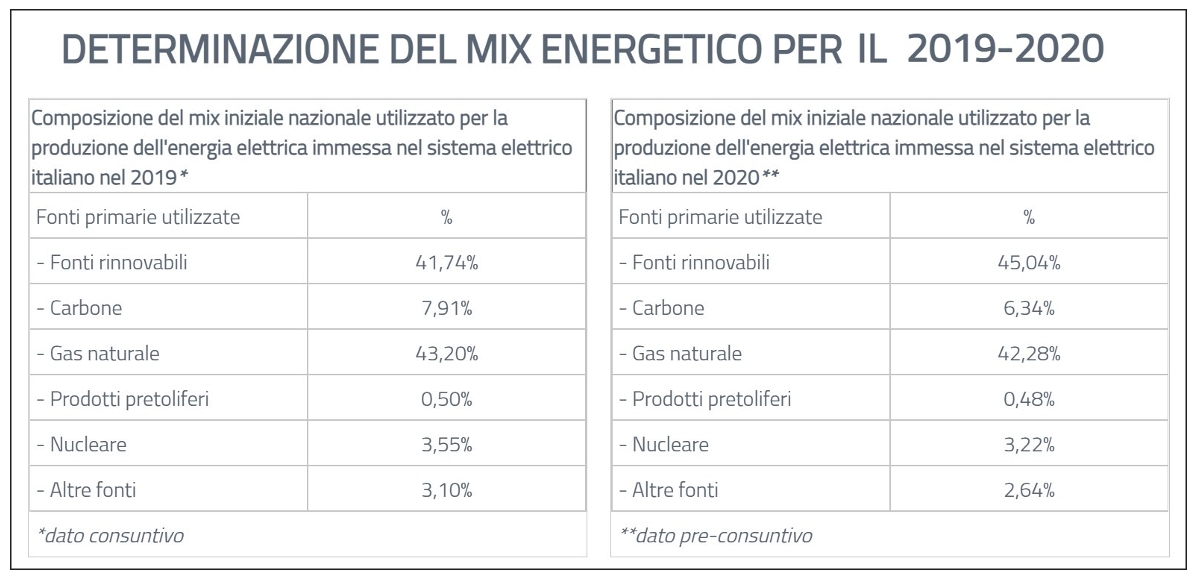

Il Gestore dei Servizi Energetici (GSE) annualmente aggiorna i dati sulla composizione del mix energetico nazionale, come richiesto dal Decreto ministeriale del 31 luglio 2009. La nuova pubblicazione, uscita a settembre, mostra il mix energetico iniziale per l’elettricità immessa in rete nel 2019 (dati a consuntivo) e per il 2020 (dati provvisori), a livello nazionale (lo possiamo vedere in dettaglio nella tabella seguente). Ai dati della produzione nazionale da fonti rinnovabili e da combustibili fossili, si aggiungono, ovviamente, i dati Eurostat per l’energia elettrica netta importata.

Nel 2019, il mix energetico nazionale mostrava un 41,74% di rinnovabili tra le fonti primarie, seconde solo alla quota del gas naturale (43,20%); nel 2020, complice la pandemia e il calo dei consumi, le rinnovabili hanno alzato il tiro raggiungendo “sulla carta” (pre-consuntivo) un buon 45,04% [3]. In effetti, nel 2020 in Italia si è avuto un calo record in tempo di pace per fabbisogno di energia ed emissioni di CO2, in conseguenza del crollo del PIL, della produzione industriale e della mobilità. Si è trattato del calo maggiore registrato in tempi di pace, superato solo dai cali del 1943-44, mentre nell’anno della crisi del 2009 la domanda di energia si ridusse del 5,7%, in perfetto allineamento con la caduta del PIL [4].

Il mix energetico nazionale. Si noti come oltre il 42% dell’elettricità sia prodotta usando il gas naturale, come ben circa altrettanta derivi dalle rinnovabili (non programmabili) e solo il 3,5% circa dal nucleare (di importazione). Si osservi anche la quota tuttora rilevante prodotta con l’economico ma inquinante carbone.

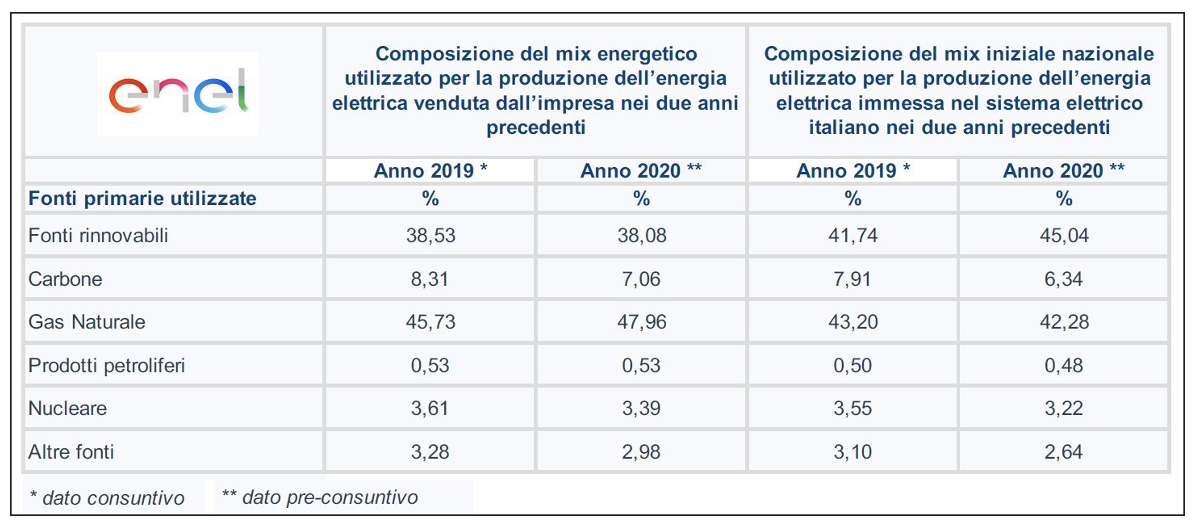

Il mix energetico dell’elettricità venduta da Enel Energia sul mercato libero. Si noti come l’Enel privilegi più il gas e il carbone rispetto al “mix nazionale”, il che è già un buon motivo per evitarla. Ogni fornitore è tenuto a indicare il mix delle fonti utilizzate. Pertanto, se gli italiani scegliessero fornitori magari piccoli e poco noti ma che privilegiano molto di più le rinnovabili, da una parte spenderebbero meno in bolletta e, dall’altra, favorirebbero la transizione energetica. Ma quanti consumatori ne sono consapevoli?

Nonostante la domanda primaria di energia si sia contratta in Italia del 9,2% nel corso del 2020, a causa delle restrizioni imposte dalla pandemia, il 73,4% del nostro fabbisogno energetico è stato soddisfatto solo grazie alle importazioni nette. Complessivamente, per coprire una domanda energetica primaria totale (comprensiva dell’uso per i trasporti, per il riscaldamento, etc.) pari a 143,5 milioni di tonnellate equivalenti di petrolio, ci siamo affidati ad un approvvigionamento energetico per il 40% dal gas naturale, per il 33% dal petrolio e solo per il 20% dalle fonti energetiche rinnovabili [5].

La domanda del gas in Italia, nel 2020, è stata complessivamente pari a 71,3 miliardi di metri cubi, in riduzione di 3,2 miliardi di metri cubi (-4.3%) rispetto all’anno precedente; la copertura della domanda è stata garantita in gran parte dalle importazioni (per il 93%) e solo in piccola parte dalla produzione nazionale (per il 7%), che come abbiamo visto garantirebbe prezzi della materia prima molto più bassi. Dunque, per quanto riguarda il gas naturale, la nostra dipendenza dall’estero è oggi elevatissima.

Il fabbisogno energetico primario italiano (considerando anche trasporti, riscaldamento, etc.) è soddisfatto per il 40% dal gas naturale, per il 30% dal petrolio e appena per il 20% dalle rinnovabili. Il motivo è che i veicoli usano ancora derivati del petrolio e le rinnovabili italiane sono in gran parte fotovoltaico, che d’inverno dà un contributo relativamente modesto (i Paesi nordici privilegiano perciò l’eolico).

L’Italia è fra i Paesi dell’Unione Europea che pagano di più l’energia

Dalle iniziative legislative prese in questi anni e dalla propaganda del Governo, potrebbe quindi sembrare che tutto vada bene e che gli italiani possano dormire sonni tranquilli. Se ci pensate, è quel che accade anche con il Covid: abbiamo il vaccino e il Green Pass, per cui l’Italia, ci dicono, “è un modello da seguire”. Peccato, però, che nel caso del Covid non siamo affatto un’isola felice ma, come mostrato dal prof. Luca Ricolfi [6], siamo a metà classifica fra i Paesi europei in quanto a morti per abitante; mentre, in campo energetico, già da molti anni siamo ai primissimi posti fra i Paesi UE che pagano l’energia (luce e gas) più cara, con ovvie conseguenze sia per le famiglie sia per l’industria e le piccole e medie imprese (PMI).

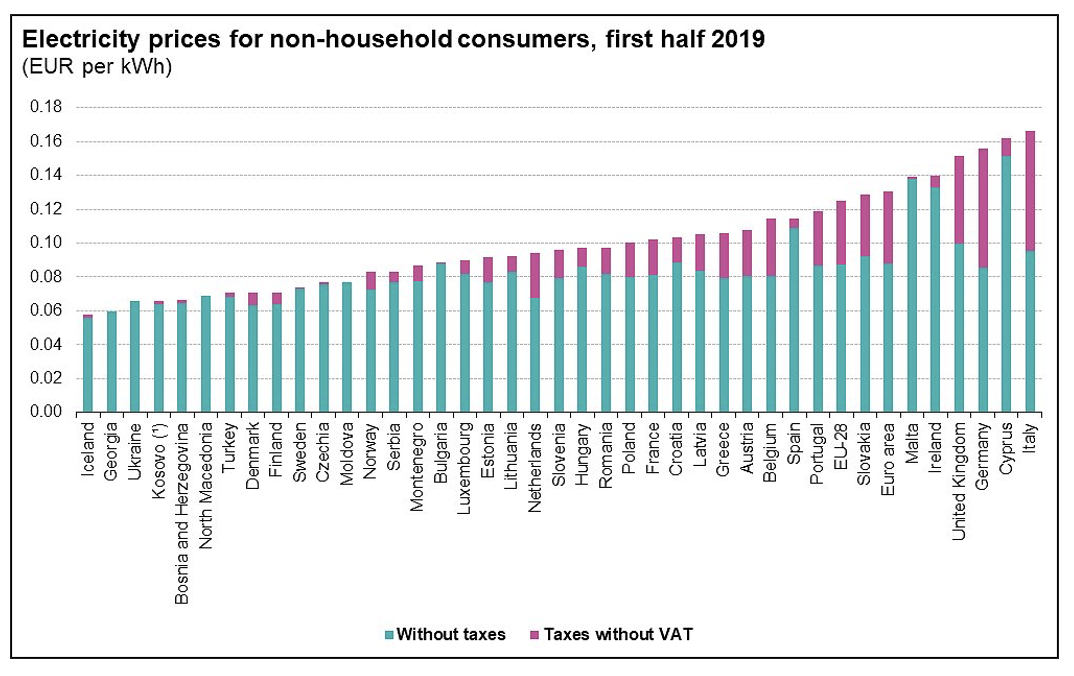

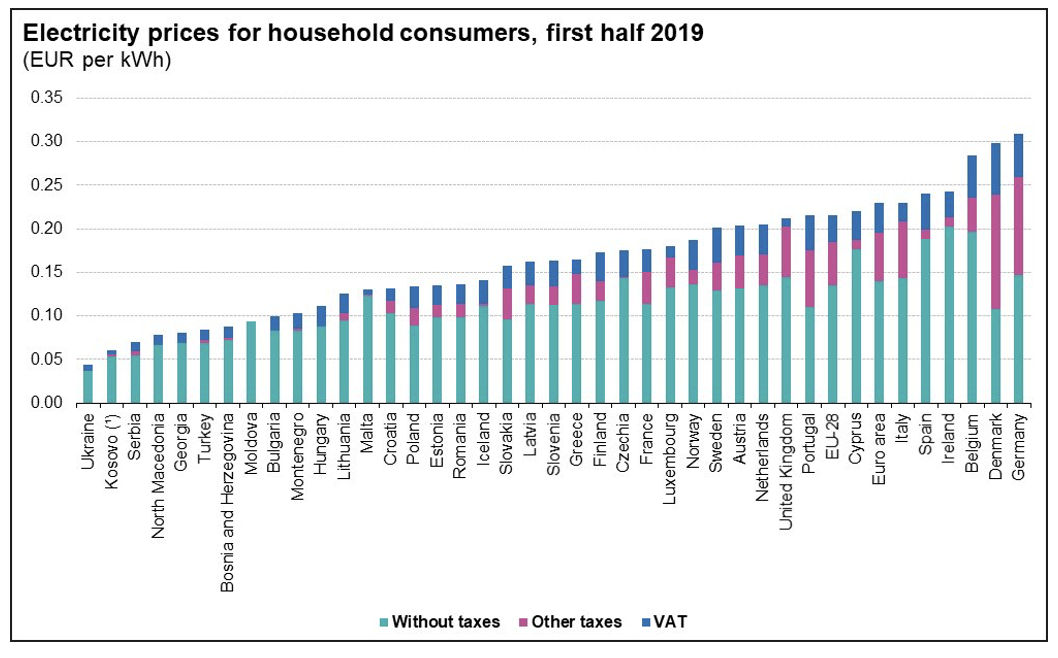

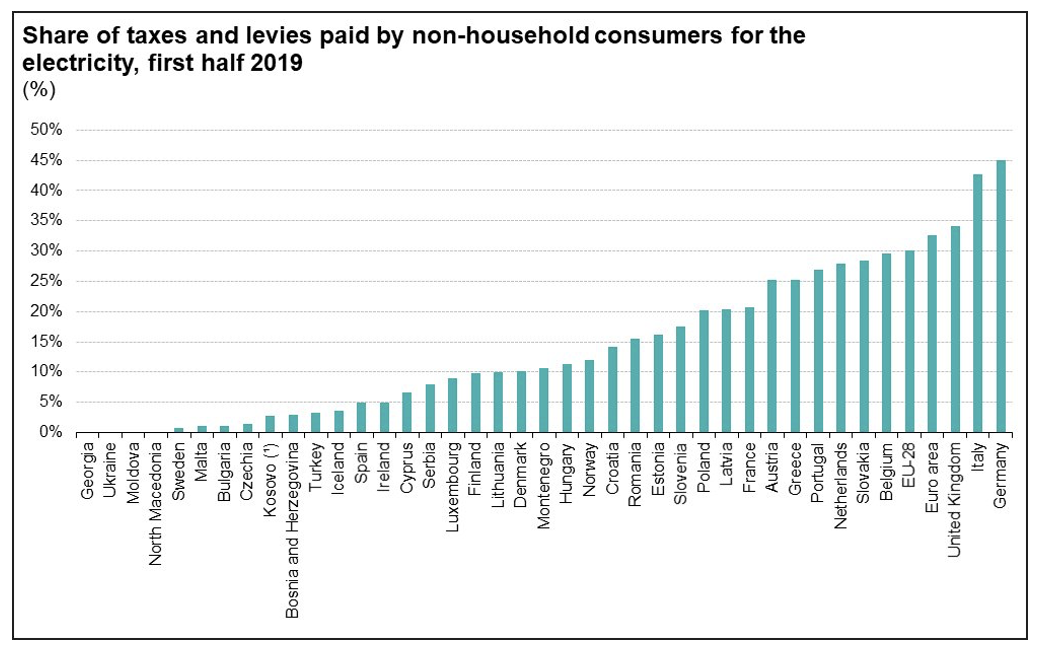

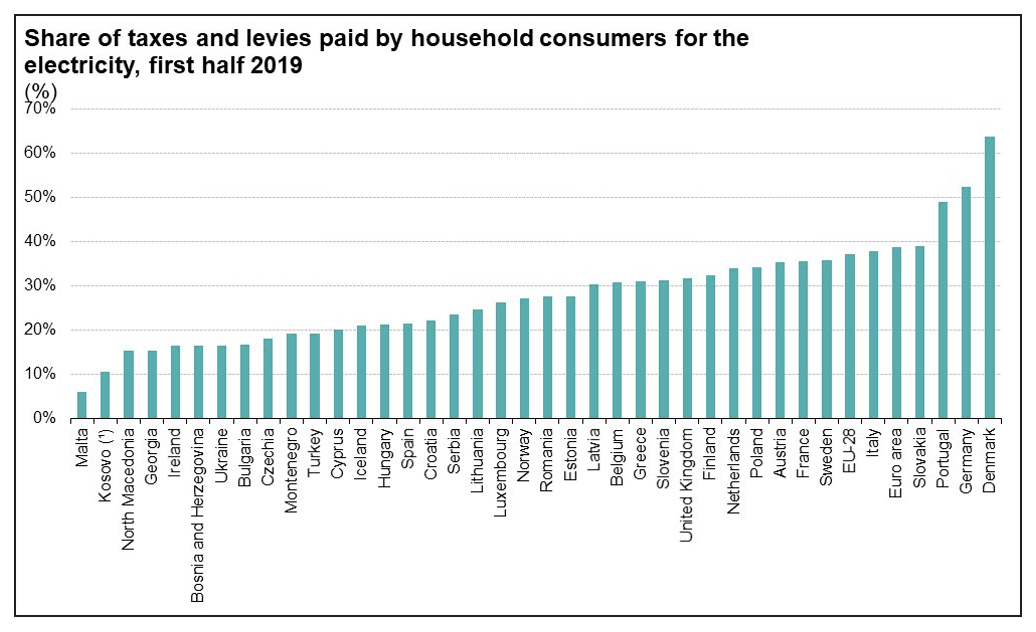

Infatti, come si vede dai grafici seguenti forniti da Eurostat [7], il nostro Paese è al primo posto fra i paesi dell’Unione Europea con il prezzo a kWh dell’elettricità più alto per i clienti non domestici (i prezzi – comprensivi di imposte e oneri vari – sono relativi alla prima metà del 2019, dunque al periodo pre-pandemia); mentre risulta essere al 6° posto per quanto riguarda il prezzo pagato dai clienti domestici, grazie alla presenza del Mercato a Maggior Tutela con le tariffe ultra-calmierate stabilite dall’Authority (ma anche questi clienti dovranno passare al mercato libero dal 1° gennaio del 2024, e allora verosimilmente, come vedremo più avanti, verranno raggiunte le primissime posizioni anche in questa classifica).

I Paesi UE che pagano di più l’elettricità – Clienti non domestici, come ad es. le industrie. (fonte: Eurostat)

I Paesi UE che pagano di più l’elettricità – Clienti domestici, cioè le famiglie. (fonte: Eurostat)

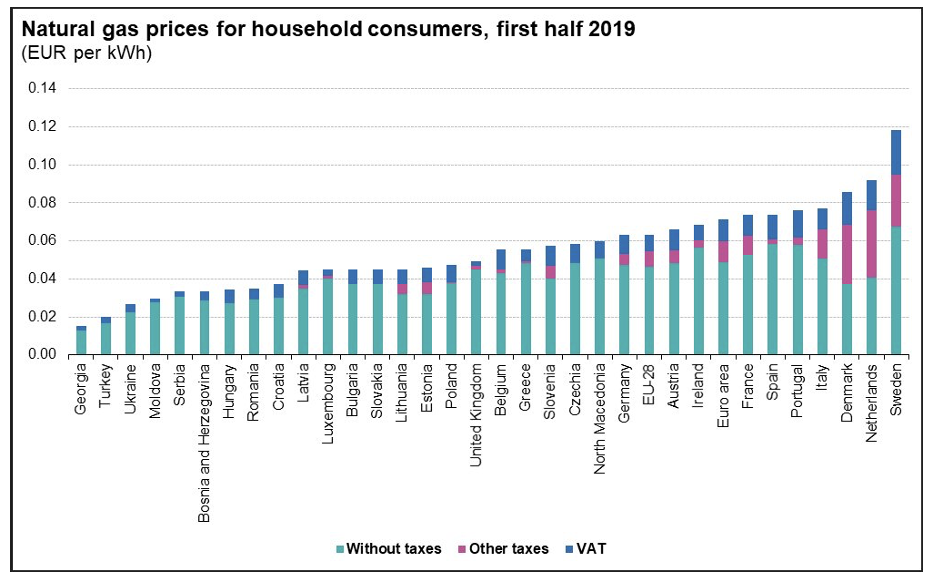

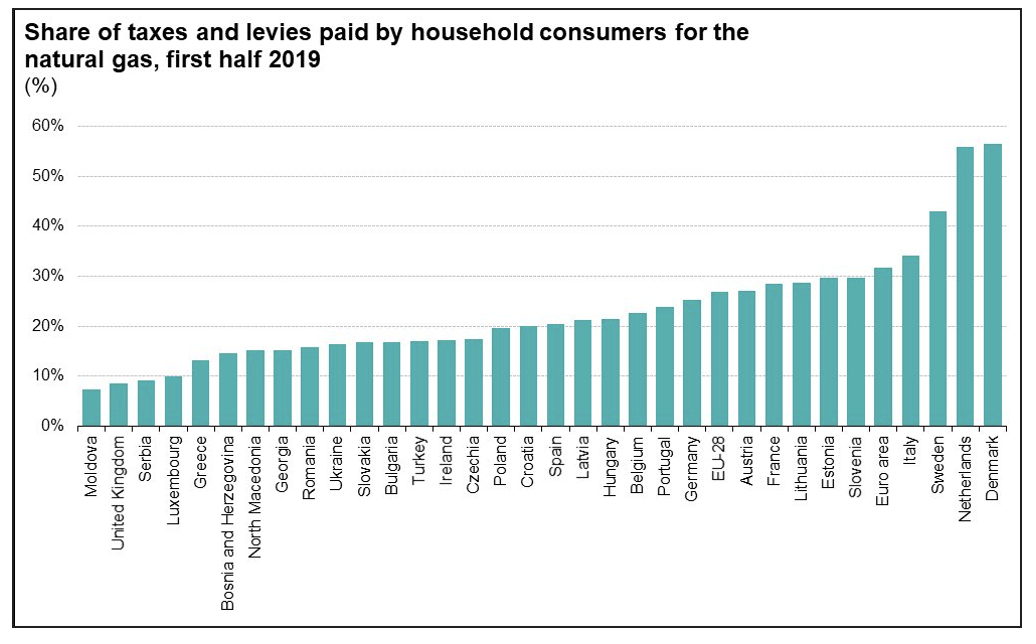

Per quanto riguarda, invece, il prezzo del gas naturale (sempre relativo al primo semestre 2019 e comprensivo di imposte e oneri vari), l’Italia è all’11° posto per il prezzo pagato dai clienti non domestici (in pratica, le industrie, le piccole e medie imprese, le attività commerciali, le partite Iva) ed al 4° posto per quanto riguarda il prezzo pagato dai clienti domestici (le famiglie) [8]. Insomma, siamo riusciti a far molto peggio rispetto a quanto fatto contro il Covid, se si considera che l’obiettivo principale della politica energetica di un Paese dovrebbe essere quello di far pagar meno l’energia alle famiglie e alle imprese, per ridurre la “mortalità” di queste ultime o comunque garantire una miglior “salute” sia alle attività che alle famiglie. Ma quali sono le ragioni di questi prezzi così esorbitanti?

I Paesi UE che pagano di più il gas naturale – Clienti domestici, cioè le famiglie. (fonte: Eurostat)

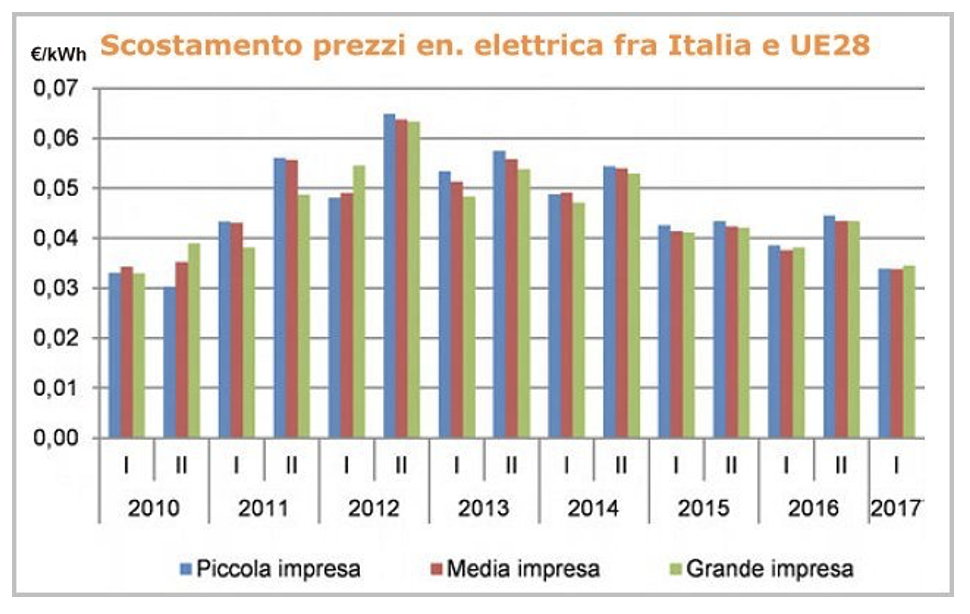

Va premesso che, come ben illustra l’istogramma mostrato di seguito, la distanza del prezzo dell’energia elettrica in Italia dal prezzo europeo (media EU28) per le piccole, medie e grande imprese è andata progressivamente riducendosi a partire dal secondo semestre del 2012. Il gap di prezzo fra l’Italia e altri Paesi dell’UE è in parte diminuito, negli ultimi anni, perché nel 2016 problemi di sicurezza hanno costretto a chiudere, per controlli, diversi reattori nucleari francesi, per cui la Francia ha smesso di esportare in mezz’Europa la corrente a basso costo e ha dovuto importare da mezz’Europa corrente ad alto costo. Gli effetti sui prezzi europei del kWh si sono subito fatti sentire con forti rincari.

Differenze di prezzo dell’elettricità fra l’Italia e l’UE. Il 2012 corrisponde al differenziale più alto dei prezzi dell’energia elettrica pagati dalle imprese italiane nel periodo considerato (2010-2017). (fonte: ENEA)

Le ragioni strutturali per cui l’Italia paga una bolletta energetica salatissima sono numerose, ma le più note sono due: la scarsa diversificazione degli approvvigionamenti (per fonti e Paesi) e il peso delle imposte e, soprattutto, degli “oneri” in bolletta. Infatti, nel caso della generazione elettrica non possiamo contare sul nucleare e, se non in minima parte, sul gas nostrano, mentre per le importazioni siamo costretti – evidentemente – a fornirci dai paesi confinanti. Nel caso del gas, grazie alla presenza di più gasdotti e dei rigassificatori (che accolgono gas proveniente anche da Paesi non confinanti) possiamo avere una maggiore scelta e spuntare quindi prezzi all’ingrosso più bassi, donde il miglior posizionamento in graduatoria.

Come si può vedere dai grafici sottostanti, l’Italia è: al 2° posto nell’UE per la quota delle imposte e degli oneri non recuperabili sul prezzo totale dell’energia elettrica per i consumatori non domestici; al 6° posto per quanto riguarda, invece, quelli domestici. Mentre, per quanto riguarda la quota delle imposte e degli oneri non recuperabili dai consumatori non domestici sul prezzo totale del gas naturale, il nostro Paese si pone a metà classifica; ma è al 4° posto, invece, per i consumatori domestici. Le posizioni italiane nella classifica UE per quanto riguarda il peso di imposte e oneri risultano, quindi, simili a quelle del prezzo totale, il che indica come la ragione principale della cattiva posizione sia proprio il peso di imposte ed oneri.

Percentuale di imposte e oneri nelle bollette elettriche dei Paesi UE – Clienti non domestici. (fonte: Eurostat)

Percentuale di imposte e oneri nelle bollette elettriche dei Paesi UE – Clienti domestici. (fonte: Eurostat)

Percentuale di imposte e oneri nelle bollette del gas dei Paesi UE – Clienti domestici. (fonte: Eurostat)

Riassumendo, industrie e PMI italiane pagano carissima l’elettricità, mentre le famiglie italiane pagano già ora molto cara sia luce che gas: infatti, industrie e PMI pagano per l’elettricità dei prezzi che sono da anni ben al di sopra la media dell’Unione Europea (UE), nonostante le nostre oltre 500 aziende di vendita dell’energia sul mercato libero. Viceversa, le famiglie con consumi medio-bassi pagano (per ora) un po’ meno della media dell’UE. Inoltre, in Italia si è generato un gap rilevante tra i prezzi pagati dai consumatori finali nei mercati al dettaglio ed i corsi delle relative materie prime sui mercati all’ingrosso.

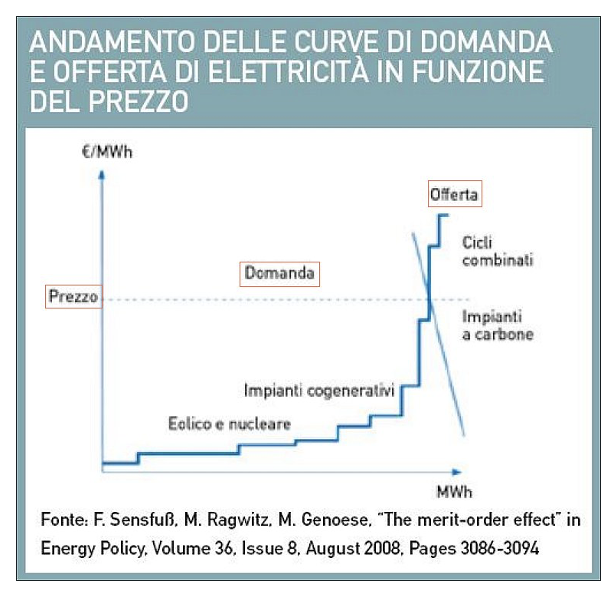

Da cosa dipende il prezzo dell’elettricità alla Borsa elettrica?

Per capire le altre cause dell’alto prezzo della bolletta energetica italiana, occorre entrare nel “sancta sanctorum” del mercato energetico italiano. Ma niente paura, tutto può essere spiegato in poche parole. Il cosiddetto “Prezzo Unico Nazionale” (PUN) è il prezzo di riferimento dell’energia elettrica rilevato sulla Borsa elettrica italiana. La formazione di tale prezzo è complessa, ma si può presumere che, al crescere della penetrazione delle fonti rinnovabili, il prezzo di vendita in Borsa dell’energia elettrica si ridurrà, con un vantaggio anche per il consumatore. Tuttavia, non si ridurrà quanto si può pensare a prima vista.

Infatti, alla Borsa elettrica – dove si forma il prezzo di circa i due terzi dell’energia elettrica venduta in Italia e grosso modo i tre quarti di quella destinata ai clienti a maggior tutela (i piccoli consumatori) – le offerte di energia elettrica vengono accettate in ordine di merito economico, cioè in ordine di prezzo crescente, fino a quando la loro somma in termini di kWh arriva a soddisfare la domanda. Il prezzo del kWh dell’ultimo offerente accettato (quindi quello più alto) viene attribuito a tutte le offerte (criterio del marginal price).

Il PUN è importante perché fa da riferimento alle tariffe elettriche proposte mensilmente dai fornitori ai clienti o potenziali tali. In pratica, il fornitore di energia guadagna perché al prezzo del PUN aggiunge un differenziale, o spread. In particolare, alcuni contratti con tariffa variabile offrono come, possibile tariffa, il “PUN + spread”. Ad esempio, uno “spread su PUN” di 0,0135 €/kWh vuol dire che devo aggiungere tale valore al PUN (espresso però in €/kWh!) per sapere la tariffa proposta per la componente energia.

In altre parole, il Prezzo Unico Nazionale (PUN) rilevato sulla Borsa elettrica è il risultato di aste che coprono la richiesta di energia prevista, ora per ora, con l’elettricità offerta da vari operatori (Enel Energia, A2A, Acea, Sorgenia, etc.). Nelle aste si accetta, cioè si “dispaccia”, prima l’offerta più economica e poi, via via, i “pacchetti” più cari, fino a coprire tutto il fabbisogno. A determinare il prezzo orario che si applica a tutti gli impianti è però la fonte più cara selezionata. Le rinnovabili non programmabili, come solare ed eolico, sono offerte a prezzo zero, così da non rischiare di non essere selezionate: ciò avviene in accoglimento di una direttiva europea, ma in realtà non lo rischierebbero comunque, in quanto vento, sole, acqua, e fluido geotermico sono fonti energetiche a costo di funzionamento quasi nullo.

Pertanto, il meccanismo usato nella Borsa elettrica (e nelle borse europee) per fissare ogni giorno il costo dell’elettricità è uno dei veri colpevoli del caro-bolletta, sebbene sia uno dei più sconosciuti al grande pubblico. Poiché il meccanismo delle Borse elettriche prevede che il prezzo di vendita dell’energia sia determinato dall’impianto meno efficiente con cui si satura la domanda, se nell’esempio in figura una quota dell’offerta non venisse dall’eolico, per soddisfare tutta la domanda bisognerebbe ricorrere a impianti a combustibili fossili ancora più costosi, facendo salire il prezzo di vendita dei kWh [33]. Per sterilizzare questi effetti che accrescono il prezzo a MWh, bisognerebbe puntare ad es. su aste e su contratti a lungo termine con fonti rinnovabili (i cosiddetti Power Purchase Agreement, o PPA).

Il perverso criterio del prezzo marginale nella formazione del prezzo giornaliero alla Borsa elettrica, che fa piacere ai produttori ma molto meno al consumatore finale (fonte: G.B. Zorzoli / Quale Energia)

Nel frattempo, il prezzo del gas naturale determina (e determinerà ancora in futuro) il “fattore di carico” con cui la generazione a gas può essere (e verrà) utilizzata. Anche il numero dei rigassificatori presenti giocherà un ruolo. D’altra parte, il gas naturale è usato come fonte per la generazione di picco di energia elettrica al fine di soddisfare i carichi di raffreddamento in estate e quelli di riscaldamento in inverno. Dunque è importante cercare di stabilire dei solidi modelli di analisi dei possibili prezzi futuri a MWh dell’elettricità basati sulla cosiddetta “co-integrazione” dei due prezzi (vedremo più avanti cosa esattamente significa) come strumenti decisionali anche per lo scambio di materie prime energetiche.

Quali sono le cause del prezzo così alto dell’elettricità in Italia?

Le cause che influiscono sul prezzo elevato dell’energia elettrica nel nostro Paese sono, come dicevamo, numerose. Ora le analizzerò brevemente, sebbene non necessariamente in ordine di importanza. La prima causa è il mix squilibrato e limitato delle fonti energetiche disponibili, poiché in Italia esso è giocoforza limitato per l’assenza del nucleare e, d’altro canto, le fonti fossili (sostanzialmente il gas naturale) sono ancora molto rilevanti nel mix energetico nazionale e contribuiscono oggi alla formazione del prezzo sulla Borsa elettrica nonostante la crescente quota delle rinnovabili.

Inoltre, a causa del riscaldamento globale che ha portato a temperature più alte, vi è stata negli ultimi anni una minore disponibilità della generazione idroelettrica nazionale, sostituita dalla più costosa produzione delle centrali a gas, i cui costi sono molto legati all’andamento del mercato del metano ed a fattori geopolitici. Così l’aumento autunnale dei prezzi all’ingrosso del gas in tutta Europa dovuto alla domanda per il riscaldamento spinge ogni anno a far innalzare stagionalmente i prezzi elettrici. Una tendenza al rialzo su cui si innesta quella a più lungo termine dovuta all’uso crescente del gas per la transizione energetica.

La seconda causa, come abbiamo visto in precedenza, è la dipendenza dall’estero per quanto riguarda le materie prime energetiche: gas naturale, carbone, petrolio, etc. (ricordo che il petrolio viene usato per produrre i carburanti e, soprattutto in passato, veniva usato nella produzione termoelettrica tramite un suo noto distillato, l’olio combustibile). Inoltre, circa il 90% dell’elettricità consumata nel nostro Paese è di produzione nazionale, ma la restante parte arriva dalla Svizzera, dalla Francia e, in misura minore, da Slovenia e Austria. Si noti che, eccetto l’Austria, tutti questi Paesi posseggono centrali nucleari.

La terza causa – ma, come abbiamo visto dai dati di Eurostat, in realtà fino a qualche anno fa la prima per importanza fra tutte – è rappresentata dal peso elevato delle imposte e degli oneri non recuperabili. Questi ultimi, in particolare, sono una zavorra notevolissima nella nostra bolletta energetica. Si tratta di alcune componenti addizionali previste per legge, il cui gettito è destinato a finalità particolari. Sono i cosiddetti “oneri di sistema”, che incidono per una parte assai rilevante del costo totale lordo di un utente.

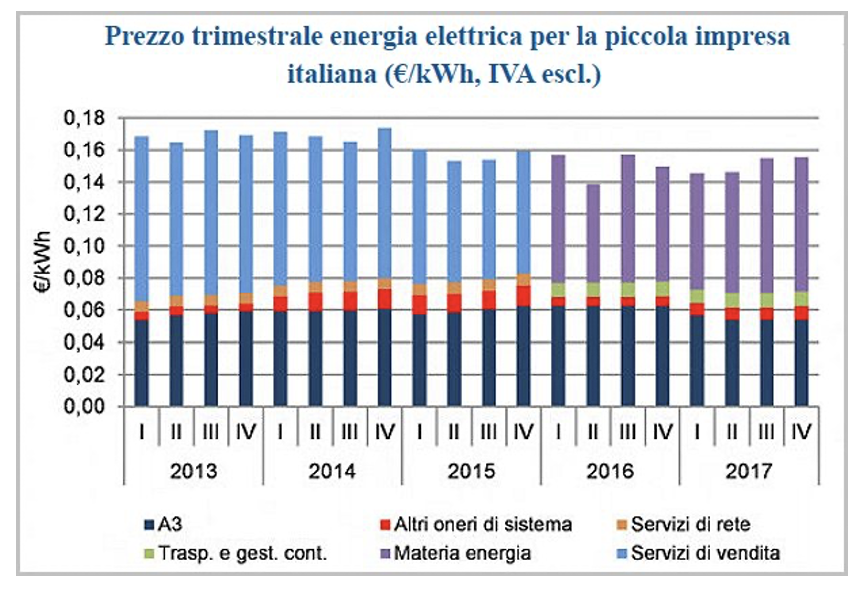

Andamento semestrale del peso delle 4 componenti della bolletta elettrica delle piccole imprese italiane nel periodo 2013-2017. Si noti come la componente energia (in colore azzurro) sia inclusa, nelle nuove bollette, nei cosiddetti “servizi di vendita” (in colore viola). La componente A3 è a copertura degli incentivi alle fonti rinnovabili ed a quelle “assimilate”, che sono non rinnovabili e inquinanti. Come si vede, gli “oneri” nel loro complesso (oggi indicati con una marea di nuove sigle per confondere ulteriormente il povero consumatore) pesano sempre più sulla bolletta elettrica delle piccole imprese. (fonte: ENEA)

Essi compaiono sotto varie forme in una bolletta elettrica, essendo composti da: una quota energia (euro/kWh), una quota potenza (euro/kW/anno), ed una quota fissa (euro/anno). La percentuale della spesa per gli oneri di sistema in una bolletta della luce è molto aumentata negli ultimi 15 anni, fino ad arrivare in certi periodi al 25% della spesa totale e ad attestarsi, ad oggi, intorno al 20%.

Gli oneri di sistema sono la somma di numerosi componenti: oneri per il decommissioning delle centrali nucleari; incentivi alle fonti rinnovabili (Conto Energia, “tariffa onnicomprensiva”, etc.); agevolazioni tariffarie per il settore ferroviario; ricerca di sistema; agevolazioni alle industrie energivore; oneri per il bonus elettrico; imprese elettriche minori; promozione dell’efficienza energetica (ad es. attraverso il meccanismo dei Certificati Verdi); enti locali che ospitano impianti nucleari. Insomma, una varietà di voci da retribuire lautamente che ricalca vagamente lo schema delle accise sulla benzina.

La più consistente di queste componenti è quella destinata a promuovere la produzione di energia da fonti rinnovabili e “assimilate”. Oltre agli oneri generati direttamente dagli incentivi statali, questa componente serve a coprire anche i costi di funzionamento del Gestore dei Servizi Energetici (GSE, anche se poi contattarlo per avere delle informazioni è una vera impresa), per la copertura dei costi per i Certificati Verdi, di quelli per le agevolazioni per le connessioni alla reti di distribuzione, etc.

In realtà, però, gran parte di questa componente non è stata usata per compensare i produttori di rinnovabili, bensì per pagare i produttori di energia da fonti “assimilate” non rinnovabili e inquinanti (facendo dunque un grosso favore all’ex monopolista, l’Enel, che come visto in precedenza ha nel suo mix energetico tali fonti): oggi centrali elettriche a ciclo combinato alimentate con il metano o il gas ottenuto dalla gassificazione dei residui di raffineria, termovalorizzatori connessi agli inceneritori di rifiuti, etc. Perciò, l’Italia è stata sottoposta a procedura di infrazione da parte dell’Unione Europea e condannata, per cui ognuno può oggi chiedere la restituzione di tale somma illecitamente pagata. Naturalmente, va da sé che in un Paese “normale” la restituzione sarebbe automatica, ma non è il caso nostro.

Per dare un’idea migliore di questa situazione scandalosa che perpetua un andazzo, in voga in Italia da tempo, di elargire benefici sostanzialmente “ad aziendam”, posso citare una rivista di settore, Quale Energia, che nell’articolo “Tutto per Enel il ‘regalo’ alle centrali a olio combustibile” [32] sintetizza così la sostanza dell’ennesimo “favore” all’epoca concretizzatosi: “Circa 250 milioni di euro prelevati (in modo spalmato) dalle bollette degli italiani per rendere solo disponibili dal 1° gennaio al 31 marzo 2013, e con un preavviso di 48 ore, la produzione di vecchie e inquinanti centrali a olio combustibile, ormai obsolete. Obiettivo ufficiale è ‘fronteggiare un’eventuale emergenza gas’ (come quella verificatasi nell’inverno 2011). Dall’elenco dell’Authority, però, risulta che il ‘monopolista’ di questi impianti è Enel”.

Una vecchia centrale a olio combustibile dell’Enel, usata in emergenza per alleggerire il peso sulle scorte di gas nel periodo invernale. Dal 1° settembre 2017, gli impianti termici civili a olio combustibile sono fuorilegge, perché dannosi per la salute (sebbene lo siano pure quelli a carbone, di cui l’Enel ne possiede ancora diversi), oltre ad avere – in tempi “normali” – un costo di esercizio più alto rispetto al gas naturale.

Ogni eventuale parallelo fra questo regalo fatto alle lobby del petrolio e dell’energia con i più recenti “favori” fatti dal Governo alle lobby farmaceutiche – miliardi e miliardi spesi per i vaccini anti-Covid, indicazione persistente della tachipirina (che guarda caso era già prima il farmaco più venduto in Italia) nelle linee guida nonostante sia ormai noto dalla letteratura che è controindicata per il Covid, pressione per l’acquisto di costosissimi anticorpi monoclonali che poi non sono stati utilizzati, autorizzazione di antivirali dal costo esorbitante quando sarebbero disponibili principi attivi economici che in studi controllati randomizzati hanno funzionato meglio, etc. – è il classico “a pensar male si fa peccato ma…”.

Altre cause che influiscono sull’elevato prezzo dell’elettricità in Italia sono le seguenti: (1) il fatto che alcune aziende elettriche lavorino in modo speculativo su un mercato derivato dell’elettricità; (2) gli sconti in bolletta per l’industria “interrompibile” per la sicurezza del sistema elettrico; (3) la crescita dei costi di produzione delle centrali elettriche che devono marciare anche se inefficienti o vecchie perché ritenute indispensabili per garantire la sicurezza del sistema in determinate aree del Paese.

Inoltre, in Italia abbiamo elettrodotti inefficienti che contribuiscono a rendere l’energia elettrica più cara. I “no” dei comitati Nimby contro la posa di nuove infrastrutture e ricorsi ai TAR paralizzano molti investimenti di Terna sulle linee di alta tensione. Ciò costringe buona parte del sistema elettrico a funzionare con vecchie reti inadeguate, soprattutto nel Mezzogiorno d’Italia. Al tempo stesso, lo sviluppo di reti elettriche più “smart” delle attuali comporterà investimenti e conseguenti oneri tariffari aggiuntivi.

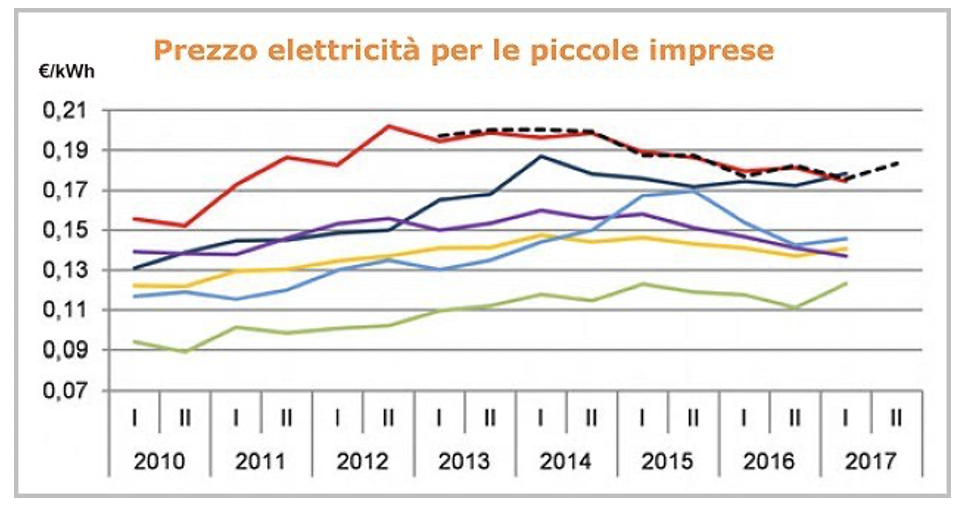

Infine, il mercato libero in questi anni non ha fatto calare le bollette delle famiglie italiane, anzi per queste ha causato esattamente l’effetto opposto; e pure per le industrie italiane la situazione è pessima, visto che nonostante il mercato libero pagano ancora l’elettricità più cara che il resto d’Europa. Anche le piccole imprese italiane hanno, da anni, l’elettricità più cara d’Europa. In particolare, l’Analisi trimestrale del sistema energetico italiano curata periodicamente dall’ENEA illustra bene il differenziale storico del prezzo all’ingrosso dell’energia elettrica in Italia rispetto ai principali Paesi europei nel periodo 2010-17.

Le piccole imprese italiane (curva tratteggiata) hanno da anni l’elettricità più cara d’Europa. (fonte: ENEA)

La liberalizzazione del mercato non ha migliorato la situazione per famiglie, partite Iva e PMI

Dal 1° luglio 2007, in Italia il mercato dell’energia è completamente liberalizzato, e ciò – secondo le dichiarazioni dell’epoca che accompagnarono il decreto Bersani, che introdusse tale liberalizzazione – avrebbe dovuto favorire la concorrenza e, di conseguenza, il calo dei prezzi. Ciò, però, in generale non è avvenuto, come vedremo, nonostante non vi fosse ancora l’obbligo del passaggio al mercato libero, e quindi vi fosse un forte stimolo, per i fornitori, a offrire ai clienti tariffe convenienti.

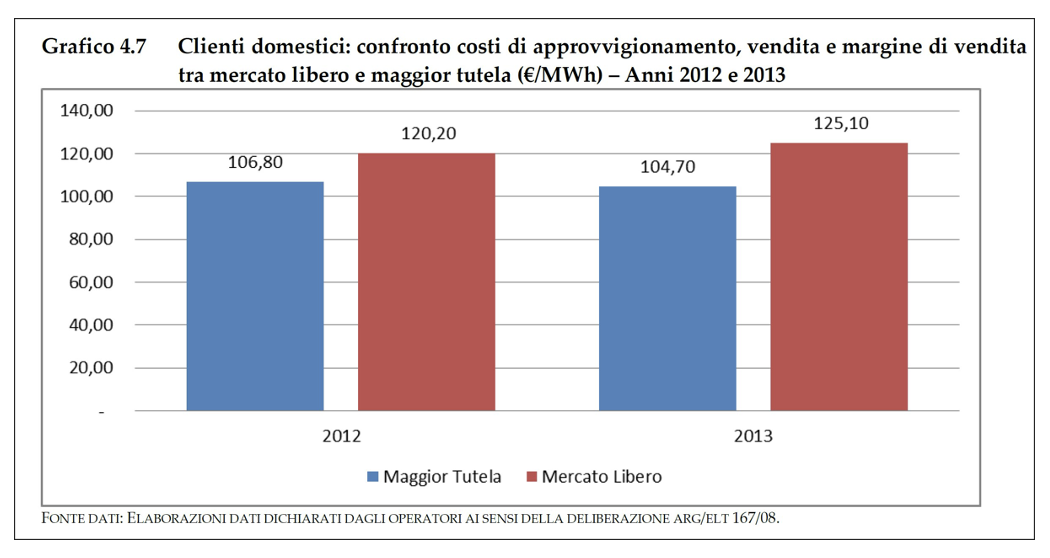

Come evidenziato già nel prezioso documento del 2015 “Monitoraggio Retail: Rapporto annuale 2012-13” redatto dall’Autorità per l’Energia Elettrica e il Gas (all’epoca chiamata AEEGSI, oggi ARERA) – ovvero dal massimo organismo pubblico in materia esistente in Italia – nel settore delle utenze elettriche domestiche il Mercato Libero è risultato essere molto più caro di quello a Maggior Tutela, cioè con tariffe fissate dall’Autorità: infatti, già nel periodo 2012-13, per i clienti domestici il Mercato Libero costava, in media, il 15-20% in più del Mercato tutelato, e una situazione simile si è riscontrata per le piccole attività.

Il citato Rapporto dell’Autorità per l’energia sintetizza, per gli anni 2012 e 2013, gli esiti dell’attività di monitoraggio della clientela di massa (“retail”) svolta da tale organismo nell’ambito dell’attività di regolare e sistematica osservazione delle condizioni di funzionamento del mercato della vendita al dettaglio di energia elettrica e di gas naturale. Le evidenze riscontrate in materia di struttura dell’offerta e dinamiche concorrenziali nel settore della vendita alla clientela di massa hanno indicato che “la maturità e la concorrenzialità del mercato ha raggiunto livelli disomogenei nei due settori – elettricità e gas – e, nell’ambito di ciascun settore, difformi per tipologia di cliente”.

In particolare, nel settore elettrico, l’analisi ha evidenziato “condizioni concorrenziali uniformi sul territorio nazionale ma assai disomogenee per le varie tipologie di clienti”. Infatti, l’attività di vendita ai clienti in “Media Tensione altri usi” – cioè ai clienti più energivori, come l’industria e le grandi e medie imprese – è risultata caratterizzata da condizioni di effettiva concorrenza, come desumibile dagli indici di concentrazione e dalla frequenza con cui i clienti cambiano fornitore (cioè fanno il cosiddetto “switch”). Inoltre, come evidenzia il rapporto dell’Autorità per l’energia, la dinamicità dei clienti in “Media Tensione altri usi” è risultata essere più intensa rispetto agli altri clienti analizzati: nel solo 2013, i passaggi tra modalità di fornitura operati da tali clienti sono stati pari a circa il 27,3% del totale.

Dal citato rapporto dell’Authority sono emerse invece indicazioni di segno opposto circa il grado di concorrenzialità nell’attività di vendita ai clienti connessi in Bassa Tensione (BT), che comprendono i clienti domestici ma anche le piccole imprese e partite Iva (ovvero i clienti cosiddetti, in gergo, “Bassa Tensione altri usi”). In particolare, secondo il rapporto, i risultati dell’analisi svolta dall’Autorità circa le condizioni di fornitura di energia elettrica ai clienti domestici possono essere sintetizzate come segue:

- In primo luogo, il servizio di Maggior tutela costituiva la modalità di fornitura prevalente per tale tipologia di clienti finali: il 75% dei clienti domestici, nel 2013, preferiva tale modalità di approvvigionamento rispetto alle alternative disponibili sul mercato libero;

- In secondo luogo, il fenomeno dei rientri nel servizio di Maggior Tutela, da parte di clienti finali che in precedenza si approvvigionavano sul mercato libero, presenta dimensioni non trascurabili: per ogni 7 clienti domestici che hanno lasciato il servizio di Maggior Tutela nel 2013, uno vi è rientrato;

- In terzo luogo, gli esercenti del servizio di Maggior Tutela apparivano ancora godere, rispetto ai loro concorrenti, di un certo vantaggio nel “convincere” i clienti domestici a rifornirsi alle loro condizioni nel mercato libero. Infatti, il rapporto evidenzia che quasi il 60% dei clienti che rinunciano al servizio di Maggior Tutela in favore della fornitura sul mercato libero sceglie di approvvigionarsi dal venditore che in precedenza forniva il servizio di Maggior Tutela (o da un venditore appartenente al gruppo societario del medesimo esercente).

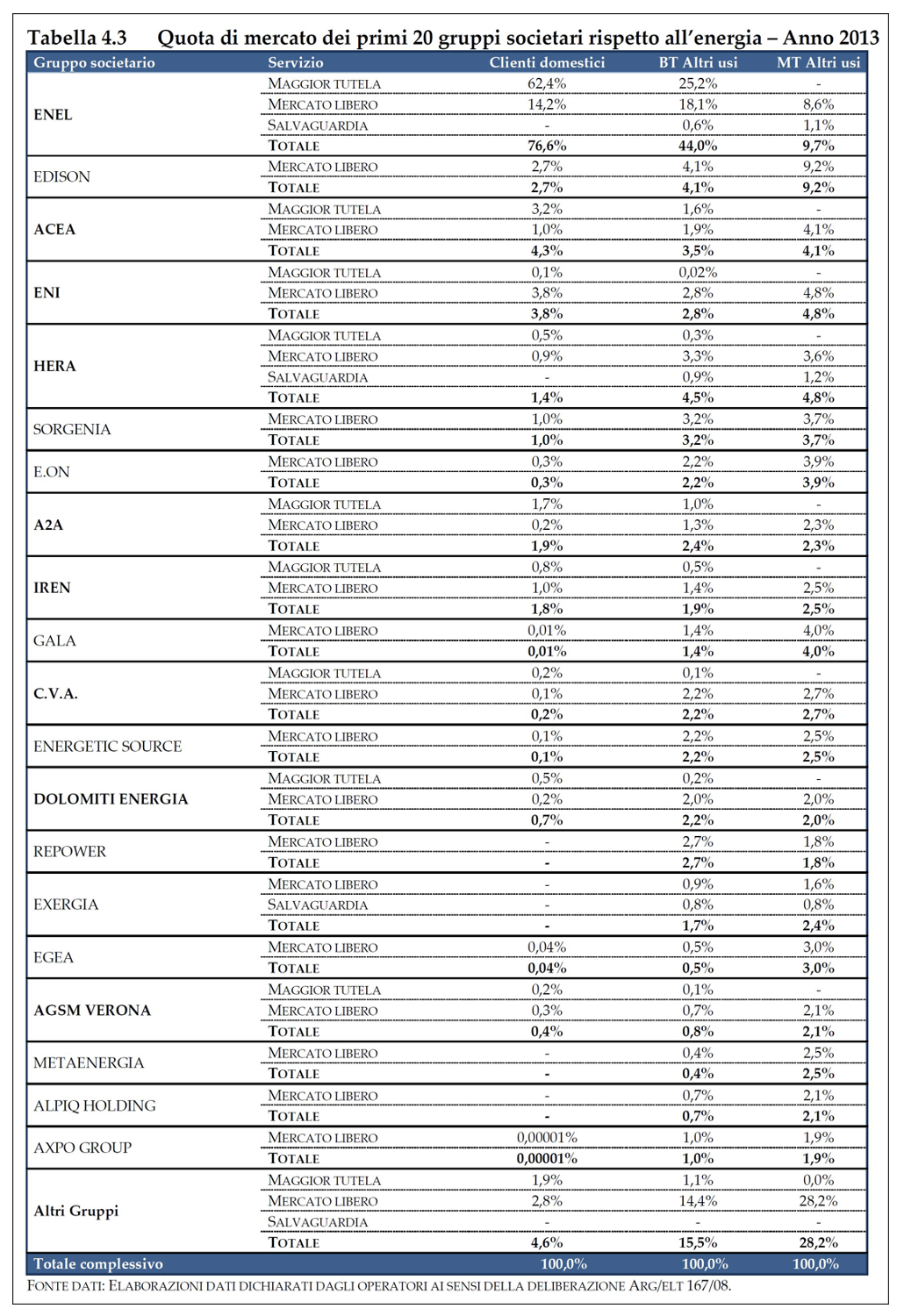

- In quarto luogo, si è osservato che il primo operatore del settore elettrico deteneva, relativamente al biennio analizzato, una quota di mercato prossima al 50% delle vendite a clienti finali domestici del mercato libero ed i principali tre operatori detenevano una quota superiore al 70%. “Tali livelli di concentrazione (v. la tabella seguente)”, spiegava il rapporto dell’Authority, “qualora trovassero conferma anche a seguito della progressiva riduzione del numero di clienti forniti nel servizio di Maggior Tutela, potrebbero risultare critici con il dispiegarsi di una effettiva concorrenza”.

- Infine, secondo il rapporto dell’Authority vi sono evidenze che, in media, i clienti elettrici domestici che si approvvigionano sul mercato libero pagano un prezzo di fornitura maggiore di quello che pagherebbero nel regime di Maggior Tutela. Nel 2013, i prezzi medi rilevati nel mercato libero, con riferimento alla sola quota relativa ai costi di approvvigionamento, vendita e margine di commercializzazione, risultavano superiori a quelli del servizio di Maggior Tutela di un intervallo compreso tra il 15% e il 20%. Evidentemente, una pessima notizia!

Differenza di costi dell’elettricità fra mercato libero e in Maggior Tutela per i clienti domestici a 5-6 anni di distanza dalla liberalizzazione: il mercato libero è risultato essere del 15-20% più caro. (fonte: Arera)

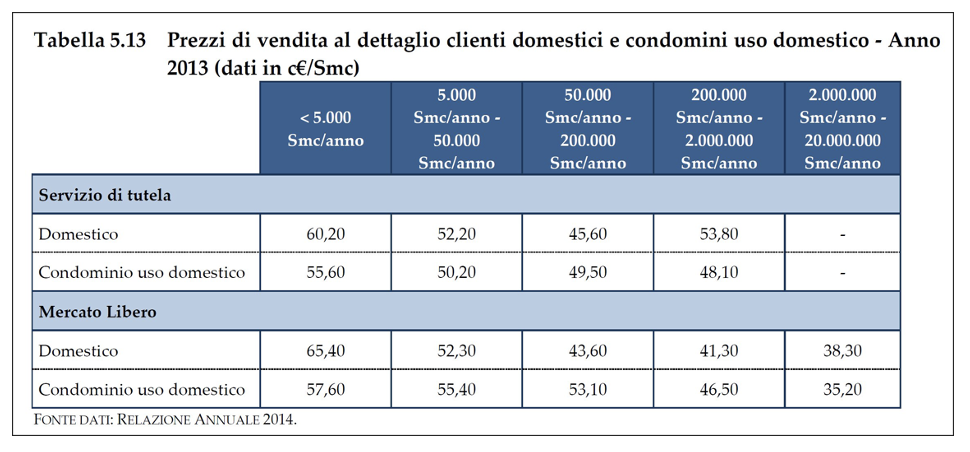

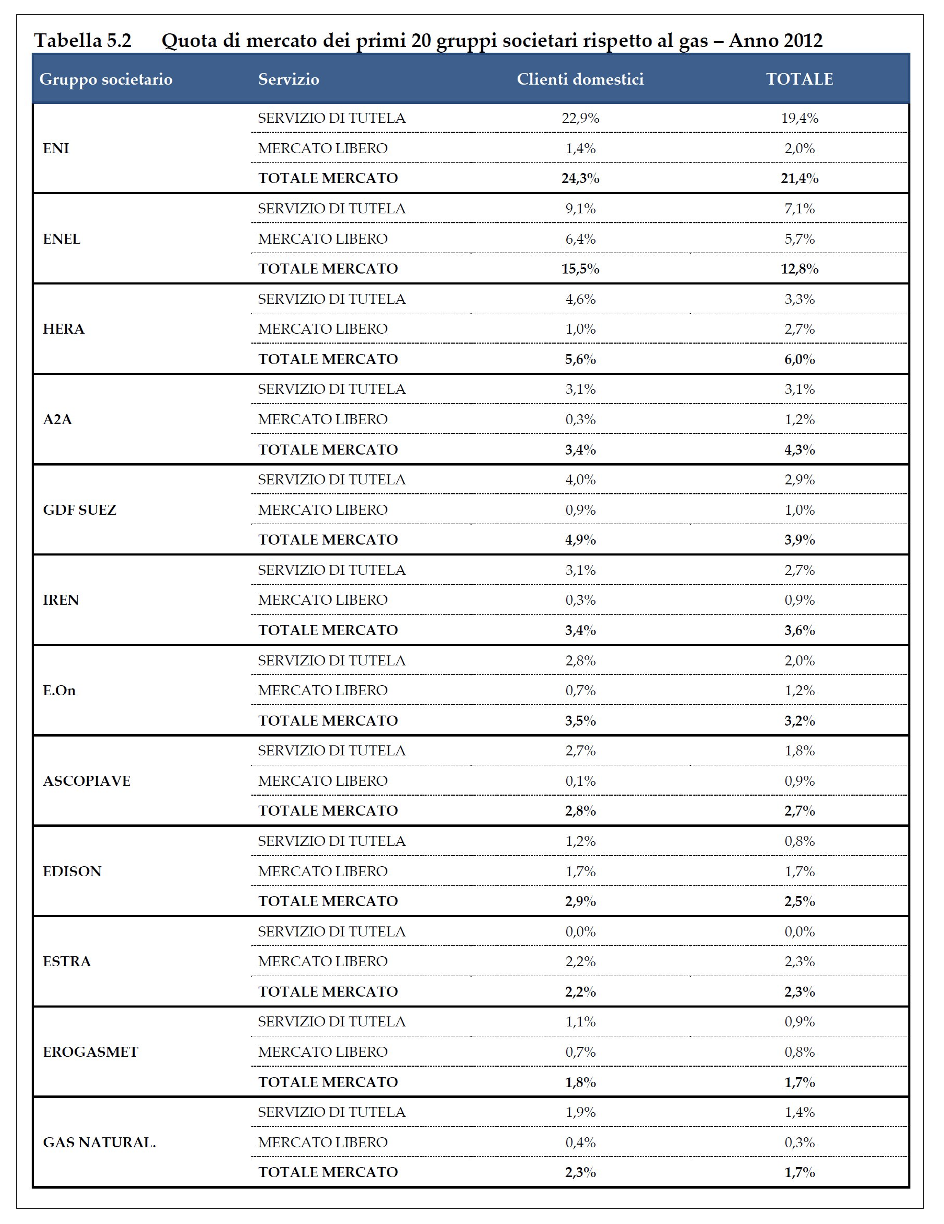

Una situazione simile a quella riscontrata per il mercato elettrico al dettaglio si è osservata anche per il gas naturale, dove: (1) i clienti domestici ed i condomini sono risultati pagare il gas in media di più sul mercato libero che non su quello a maggior tutela (v. figura seguente); si nota una elevata concentrazione della clientela presso pochissimi fornitori (peraltro in parte diversi da quelli dominanti nel caso dell’energia elettrica, come si può notare confrontando le due tabelle).

Perché l’obbligo del passaggio al mercato libero peggiorerà la situazione

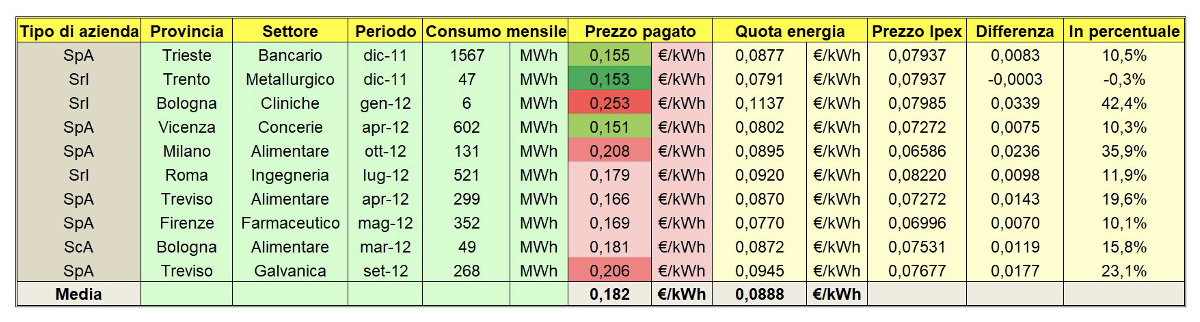

Riassumendo, la stessa Authority per l’energia ha trovato (e dunque ammesso) che i clienti domestici, le partita Iva e le PMI che passano al mercato libero finiscono per pagare luce e gas di più rispetto al mercato a maggior tutela. E non è che per le industrie e le grandi imprese energivore la situazione sia in realtà molto più rosea. Me ne accorsi qualche anno fa, quando grazie a un amico potei disporre delle bollette elettriche di numerose SpA e grosse Srl del settore manifatturiero grandi consumatrici di elettricità.

Le sottoposi quindi a un’analisi comparata (vedi tabella), misurando lo spread da loro pagato rispetto al prezzo dell’elettricità sulla Borsa elettrica (nel mese al quale la singola bolletta si riferisce). Ciò che scoprii, come mostrato chiaramente dalla figura, è che vi è una differenza enorme nello spread pagato dalle varie aziende. In un caso, l’azienda pagava il 42% in più rispetto al prezzo della Borsa elettrica, in un altro il 36% di più, e così via. Solo 4 aziende su 10 pagavano uno spread inferiore all’11%! Il che la dice lunga sulla (in)capacità anche delle grosse aziende di scegliere il fornitore e il tipo di contratto giusti.

I prezzi pagati per l’elettricità da 10 aziende italiane energivore a confronto (i nomi di aziende e fornitori luce sono stati omessi per ovvie ragioni di riservatezza). Il PUN (Prezzo Unico Nazionale) è il prezzo di riferimento dell’energia elettrica rilevato sulla borsa elettrica italiana (IPEX, Italian Power Exchange). (fonte: elaborazione dell’Autore su dati forniti dalle aziende stesse attraverso le bollette)

In realtà, per un non esperto è assai difficile effettuare confronti tra i fornitori, o anche solo “leggere fra le righe” di un’offerta luce o gas, per non parlare del relativo contratto da firmare con le clausole scritte in piccolo. Così, scoprire le informazioni nascoste, quelle ingannevoli e le cose che non vanno può, perfino per un ingegnere (figure di cui molte delle aziende da me analizzate erano “imbottiti”), risultare assai arduo, se egli non è addentro a tali tematiche e non ha la necessaria esperienza.

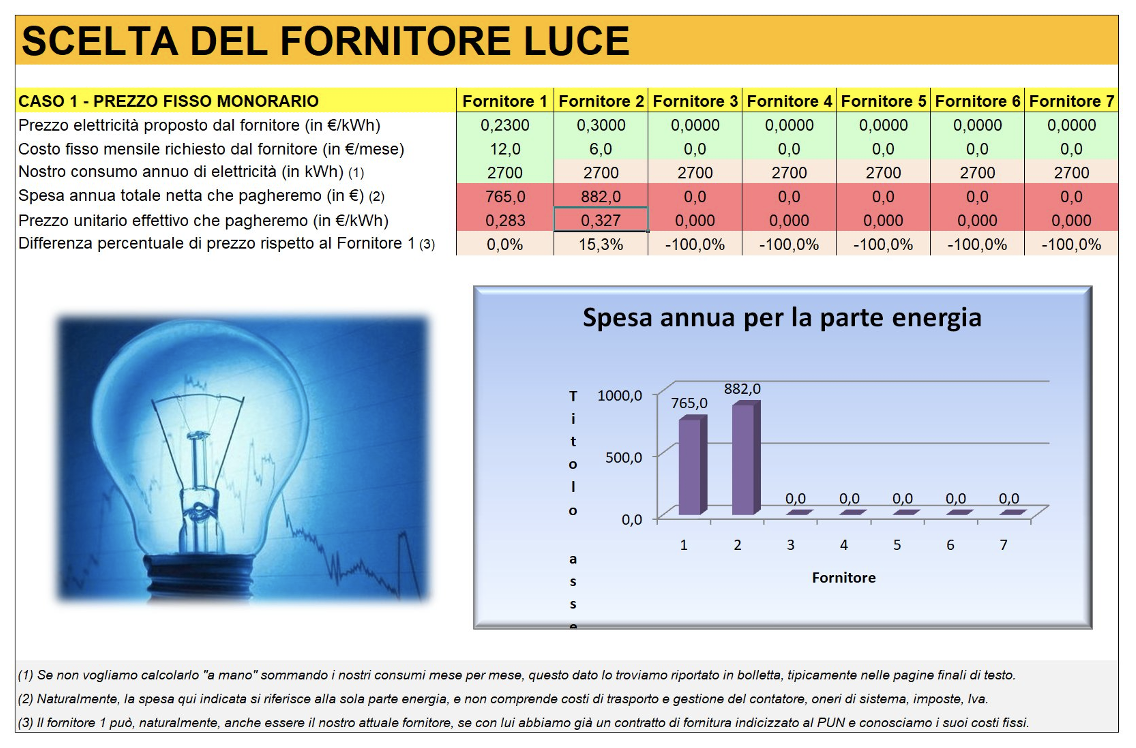

Poche persone – al di là degli “addetti ai lavori”, ovviamente – sanno che il confronto fra due o più fornitori di luce (o, analogamente, di gas) si può fare solo se: (1) le loro offerte hanno lo stesso tipo di indicizzazione (ad es. sono tutte indicizzate al PUN); (2) si conoscono i costi fissi mensili applicati da ciascuno di essi, che comprendono, nel caso dell’energia elettrica, il Prezzo di Commercializzazione e Vendita (PCV) stabilito dall’Authority (una componente tariffaria che copre le spese di gestione commerciale dei clienti), a cui si possono sommare altri costi fissi, questa volta stabiliti dal fornitore, magari con una certa “fantasia” (ad es. “energia con garanzia d’origine green”, con riferimento alle fonti rinnovabili).

Dunque, in pratica un primo fornitore luce (A) potrebbe offrire, ad esempio, l’elettricità a 230 €/MWh (ovvero equivalente a 0,23 €/kWh) più un costo fisso mensile pari a 12 €/mese, mentre un secondo fornitore (B) potrebbe offrirla a 0,30 €/kWh più un costo fisso mensile pari a 6 €/mese. Quale dei due fornitori è più conveniente per la famiglia media (2.700 kWh annui), A o B? Beh, se si fanno tutti i conti (v. figura), si scopre che il fornitore B risulta “a sorpresa” di circa il 15% più economico rispetto al fornitore A, nonostante il prezzo della materia prima fosse ben più alto rispetto a quello applicato dal fornitore A! Quindi, vi ho svelato uno dei tanti ed efficaci trucchi usati dai fornitori per ingannare il consumatore.

In realtà – e qui arriviamo a un altro punto chiave della questione – il mercato libero non è sempre meno conveniente rispetto al mercato tutelato. Infatti, sul mercato libero il consumatore è libero di scegliere un prezzo fisso (sia pure per la sola componente energia) piuttosto che un prezzo variabile (ad es. indicizzato al PUN più uno spread diverso da fornitore a fornitore) e viceversa, a seconda delle proprie esigenze di consumo (un po’ come succede con i mutui, dove si può scegliere fra tasso fisso o tasso variabile, ovvero indicizzato all’Euribor più uno spread); mentre nel mercato a Maggior tutela c’è solo il prezzo variabile.

Di conseguenza, quando i prezzi dell’energia scendono, la Maggior tutela risulta più conveniente del mercato libero: viceversa, in caso di salita dei prezzi, si avvera esattamente il contrario. Le offerte luce e gas a prezzo fisso sono dunque di solito dedicate alle utenze alimentate in bassa e media tensione dei clienti che vogliono pagare sempre lo stesso prezzo coprendosi dal rischio di rialzi, ad es. come conseguenza dell’aumento del prezzo del gas sui mercati internazionali.

La prima schermata di un comparatore di offerte luce realizzato dall’Autore con un foglio Excel. Nel caso di offerte biorarie o multiorarie il confronto è un po’ più laborioso, ma occorre sempre tener conto sia del costo della componente energia nelle varie fasce sia dei costi fissi mensili (che invece molti ignorano!).

Tuttavia, questa possibilità di scelta – e di conseguente risparmio – è vera solo sulla carta, perché il cliente medio (in particolare quasi tutte le famiglie e le piccole attività, ma anche molte PMI) non ne è, in generale, a conoscenza (gli agenti dei fornitori guadagnano pochi euro a contratto, sono formati con corsi di 2 ore e tendono a perdere meno tempo possibile con i clienti), né è minimamente in grado di fare delle previsioni sui prezzi futuri dell’energia, che oltretutto presentano una forte componente stagionale, la quale falsa la percezione e si riflette nel prezzo fisso offerto nel mese della stipula, che rimane “blindato” per tutta la durata della fornitura (tipicamente annuale, ma può essere anche per 24 mesi, cioè 2 anni).

Con un prezzo fisso, il cliente si mette al riparo dalle oscillazioni dei prezzi all’ingrosso dell’energia. D’altra parte, le offerte indicizzate al PUN (+ spread) sono “di base” più economiche di quelle a prezzo fisso non solo perché il venditore non deve aggiungere al prezzo dell’energia un extra-margine per accollarsi il rischio di oscillazione dei prezzi, ma anche perché acquistare energia quotata al PUN non richiede che intermediari finanziari si collochino nel mezzo, cosa non possibile nel caso di quotazioni a prezzo fisso (o di altri tipi di indici), dove gli intermediari finanziari elaborano appositi strumenti per bloccare il prezzo.

Per esempio, in un’offerta indicizzata uno “spread su PUN” di 0,0135 €/kWh vuol dire che devo aggiungere tale valore al PUN (in €/kWh!) per sapere la tariffa proposta dal fornitore per la (sola) componente energia della bolletta. Supponiamo ad es. che il PUN in un determinato mese sia di 55,32 €/MWh. Per conoscere il suo valore espresso in €/kWh, lo dividiamo per 1000, ottenendo 0,05532 €/kWh (che è pari a 5,53 centesimi a kWh). Pertanto, nell’esempio suddetto, la tariffa in bolletta per la componente energia sarà uguale a Pe = 0,05532 + 0,0135 = 0,06882 €/kWh (pari, evidentemente, a 6,88 centesimi a kWh).

Sebbene ormai, dopo la riforma tariffaria, la componente energia pesi per meno del 50% sul totale fatturato in bolletta, la scelta tra prezzo fisso e prezzo variabile è una scelta difficile ma importante per ogni consumatore, tanto più se energivoro. Per non parlare della scelta fra tariffe monorarie, biorarie e multiorarie rese possibili dai contatori elettronici di ultima generazione, che rendono le decisioni del consumatore in tema di contratto luce e gas difficili quasi quanto il superare un esame scolastico, specie se si è in presenza di venditori scorretti, disinformati o poco professionali.

Pertanto, l’abolizione del mercato a maggior tutela non potrà fare altro che peggiorare le cose sia per le famiglie (che saranno costrette a passare al mercato libero entro il 1° gennaio 2024) sia per le “piccole attività” (PMI con un numero di dipendenti inferiore a 50 e un fatturato annuo di massimo 10 milioni di euro), che invece avevano come scadenza per il passaggio il 1° gennaio 2021. Infatti, senza più il mercato a maggior tutela con le tariffe fissate dall’Authority, i fornitori del mercato libero possono avere “campo libero” sulle tariffe, sapendo che pure i clienti più recalcitranti non avranno purtroppo alternative.

L’obbligo del passaggio al mercato libero vs. l’obbligo vaccinale tramite Green Pass

Forse i lettori più attenti si staranno chiedendo perché mai imporre l’obbligo del passaggio al mercato libero per famiglie, partite Iva e PMI, dal momento che loro non ne beneficiano (verosimilmente perché non hanno le competenze necessarie per scoprire gli innumerevoli tranelli posti loro dai fornitori). Ebbene, non ho una risposta, poiché qualsiasi persona sana di mente (e non in conflitto di interessi) sulla base delle evidenze rinuncerebbe ad imporre l’obbligo a queste categorie, mantenendo lo status quo, cosa peraltro fatta in passato su richiesta del M5S “di non esporre le famiglie al rischio di un incontrollato aumento dei prezzi”. In fondo, chi vuole passare al mercato libero può già farlo, perché obbligarci?

Inoltre, è interessante notare che si può fare una sorta di parallelo fra l’obbligo del passaggio al mercato libero di queste categorie (“deboli” per la loro incapacità di scelta) e l’obbligo surrettizio alla vaccinazione rappresentato dal Green Pass (anch’esso rivolto a categorie “deboli”, ma nel senso che non hanno scelta). In entrambi i casi, le intenzioni iniziali erano buone, sembravano strumenti saggi. Poi, però, in ambedue i casi i fatti hanno smentito le dichiarazioni delle Autorità, ma nessuno ha avuto il coraggio non dico di fare retromarcia, ma anche solo di applicare delle restrizioni, di alimentare un serio dibattito pubblico sul tema valutando quantitativamente rischi e benefici sui vari versanti (salute, economia, psiche, etc.)

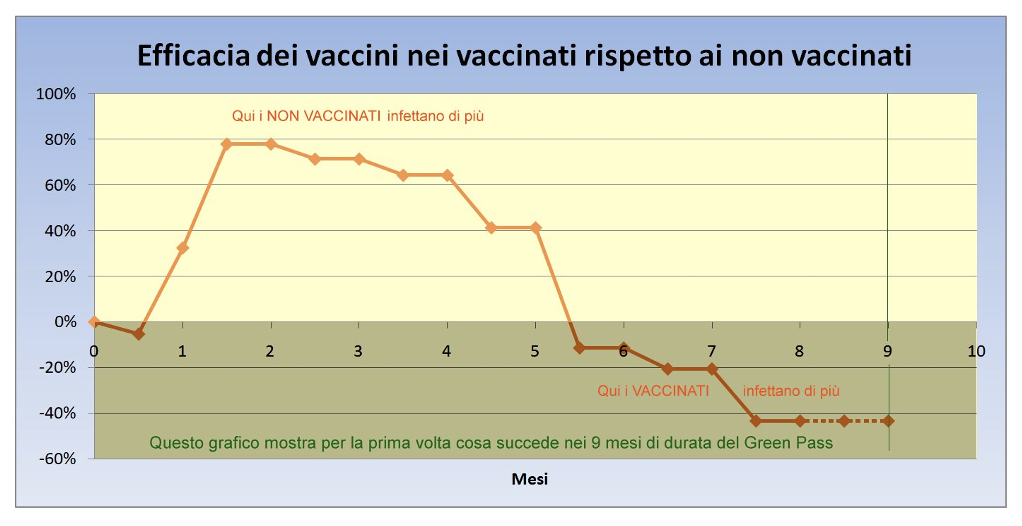

Nel caso del Green Pass, sappiamo che ha tre grossi punti deboli: (1) induce un falso senso di sicurezza, che porta le persone ad allentare le normali precauzioni; (2) non spinge a vaccinarsi, ma anzi sembra avere l’effetto opposto, se si fa un confronto a livello europeo [3]; (3) è epidemiologicamente pericoloso, in quanto è un vero e proprio “lasciapassare” per il virus, dato che i vaccinati sono meno infettivi dei vaccinati solo per 4 mesi e mezzo (v. la parte più chiara del grafico), mentre per la restante metà dei 9 mesi di validità del Green Pass – che per questo motivo è stata, alcuni giorni fa, tardivamente portata a 6 – i vaccinati infettano più (o almeno quanto) i non vaccinati [23]; [4] impatta molto sugli under 50, la popolazione in età lavorativa che non contribuisce quasi per nulla all’“emergenza”, poiché oltre il 99% dei morti per Covid sono – in assenza di vaccinazione – over 50, di cui per la maggior parte anziani con una o più comorbidità.

L’efficacia del vaccino Pfizer (contro l’infezione) nei vaccinati rispetto ai non vaccinati, come trovata dallo studio di Chemaitelly et al. [26]. L’asse orizzontale mostra i 9 mesi di durata del Green Pass, quale era fino a pochissimo tempo fa (per molto tempo è stata addirittura di 12 mesi). Come si vede, i vaccinati sono meno infettivi dei vaccinati per 4 mesi e mezzo (parte più chiara del grafico), mentre per la restante metà della validità del Green Pass i vaccinati infettano più (o almeno quanto) i non vaccinati, come mostrato dalla parte più scura del grafico. I dati relativi ai mesi 8 e 9 sono una estrapolazione ottimistica, poiché quei mesi non sono analizzati dallo studio. (fonte: elaborazione dell’Autore su dati della Tabella S11 [26])

La verità è che la “caccia alle streghe” ai non vaccinati ha distratto dalle vere priorità. Un recente report dell’Università Cattolica stima che oltre 3 ricoveri su 4 tra i vaccinati (il 76%) e addirittura 7 su 10 in terapia intensiva si sarebbero potuti evitare se le persone vaccinate da oltre 5 mesi avessero ricevuto la terza dose [31]. Un ritardo, evidentemente, che non si può che definire “colpevole”. In altre parole, le Autorità – forse per una scarsa competenza matematica – ancora una volta non hanno saputo capire quali erano i fattori più importanti su cui agire e quale fosse il timing giusto per farlo. Ciò era già accaduto nella prima fase della pandemia, come spigato nel libro La notte delle ninfee [27], ed era costato forse ancora più morti.

Quindi uno si aspetterebbe che, preso atto della realtà dei fatti, il Green Pass venisse abolito, o quanto meno non imposto ai giovani, che ormai secondo numerose analisi indipendenti risultano avere un rapporto rischi-benefici sfavorevole con i vaccini anti-Covid attuali [24, 25]. Analogamente, uno si aspetterebbe che si rinunciasse all’obbligo del passaggio al mercato libero per famiglie, partite IVA e PMI, visto che per questi soggetti non vi sono vantaggi, se non – evidentemente – per le lobby dell’energia, che a parità di consumi potranno far pagare di più alla maggior parte dei clienti, che sono del tutto inesperti.

Lascio al lettore l’ulteriore analogia fra gli interessi in gioco per la vaccinazione di massa e quelli per il passaggio al mercato libero. Nel primo caso, l’autorità (AIFA, Ministero della Salute) che dovrebbe essere indipendente sembra comportarsi come il miglior rappresentante delle case farmaceutiche, senza peraltro che ve ne sia alcun motivo apparente, visto che le altre “armi” disponibili contro il Covid sarebbero parecchie, se solo si fosse voluto prenderle in considerazione; nel secondo caso, invece, sono l’Authority dell’energia e il Ministero dello Sviluppo Economico che sembrano non fare gli interessi di cittadini e delle piccole attività e imprese. Insomma, in entrambi i casi le Autorità si sono intestardite passando, di fatto, dalla ragione al torto e, nel primo caso, si sono separate dalla scienza, nel secondo dalla logica.

Sia nel caso dell’obbligo surrettizio alla vaccinazione tramite Green Pass sia in quello dell’obbligo al passaggio libero, l’impatto su larghe fasce della popolazione italiana è enorme: di natura economica, sociale e psichica nel primo caso, soltanto (si fa per dire) economica nel secondo. Inoltre, sia nella lotta contro il Covid sia in quella contro il caro-bollette si è sempre alla ricerca di un capro espiatorio, individuato – rispettivamente – nei non vaccinati ed in cause “esogene”, magari definite contingenti; ma i dati mostrano che i maggiori “untori” in Italia, in questo momento, sono i vaccinati per i quali sono passati più di 5 mesi dalla seconda dose, mentre il caro-bollette italiano dipende da scelte errate della politica e del regolatore, per cui ora il “conto” da pagare (ad es. per i risultati dei referendum su nucleare e trivelle e per la mancanza di una politica energetica seria e, per molti anni, perfino di un Piano energetico) è davvero salato.

La riforma delle tariffe elettriche: una stangata per le famiglie passata sotto silenzio

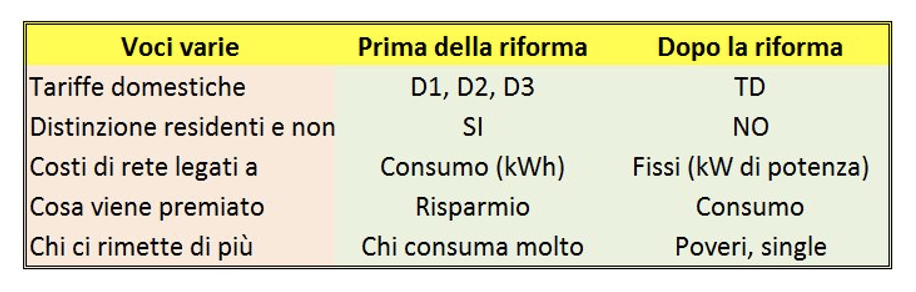

La liberalizzazione del mercato dell’energia non è stata, però, l’unica idea partorita dalle Autorità ad avere appesantito il bilancio economico annuale delle famiglie italiane, già svantaggiate dalle tariffe fra le più alte d’Europa. Infatti, non tutti i lettori sono probabilmente al corrente della più che discutibile riforma delle tariffe elettriche, che ha interessato i circa 30 milioni di utenti elettrici domestici italiani, e che ha previsto tre step progressivi – partiti il 1° gennaio 2016 – per arrivare il 1° gennaio 2019:

- alla totale eliminazione della “progressività” (che permetteva in precedenza a chi consumava meno di pagare di meno, logica alla base del risparmio energetico);

- allo spostamento degli oneri di rete e di sistema dalla parte variabile della bolletta a quella fissa, cioè che non varia in base al consumo, con grave penalizzazione per i bassi consumi e per le seconde case (oltre che per le rinnovabili).

La riforma delle tariffe elettriche per gli utenti domestici, partita il 1° gennaio del 2016, è stata attuata dall’Autorità di regolazione per energia reti e ambiente (oggi Arera, all’epoca AEEGSI) come recepimento della Direttiva Europea 2012/27/UE sull’efficienza energetica. Essa prevedeva, entro il 31 dicembre 2017, il completo superamento della “struttura progressiva” della tariffa per il trasporto dell’energia elettrica, la gestione del contatore e degli oneri di sistema che troviamo nelle nostre bollette.

La “struttura progressiva” era stata introdotta negli anni ’70, in periodo di “austerity”, e prevedeva un costo unitario dell’energia elettrica che aumentava per scaglioni all’aumentare dei consumi; ciò ha consentito, a suo tempo, di stimolare un’ampia diffusione degli elettrodomestici essenziali per il benessere delle famiglie e di disincentivare gli sprechi di energia elettrica, ed oggi – secondo la “scusa” ufficiale o ufficiosa con cui l’ha giustificata il regolatore – poteva essere ostacolo all’uso delle più moderne soluzioni per la climatizzazione ambiente e per la ricarica delle auto elettriche.

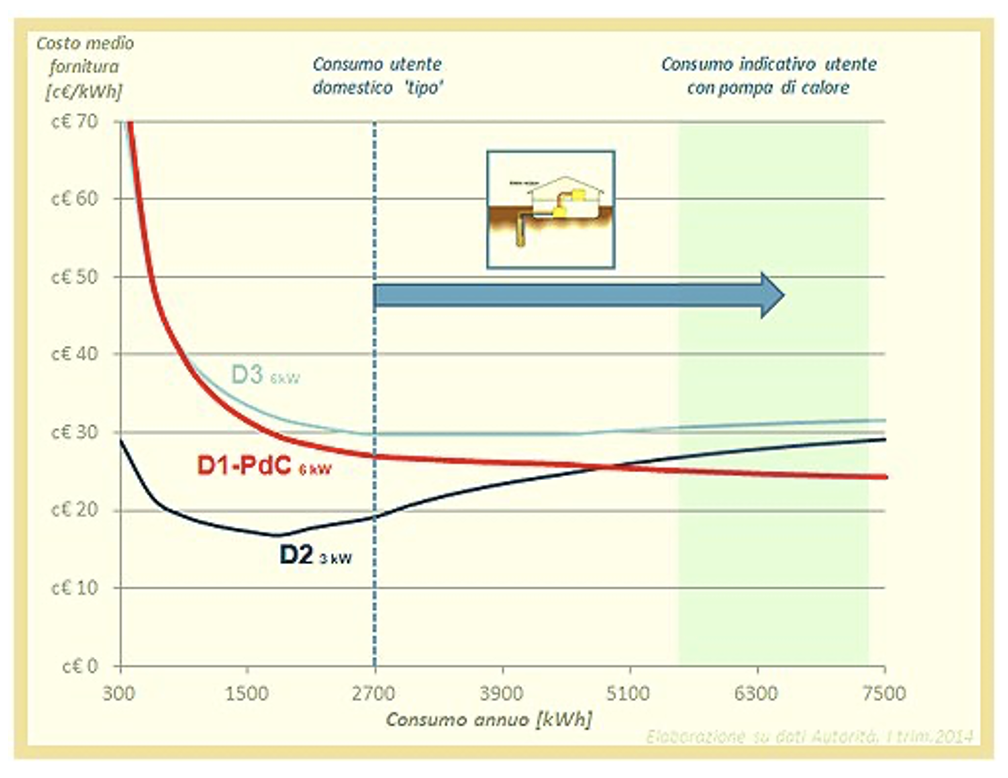

Le vecchie tariffe D1, D2 e D3. Si noti la progressività con i consumi della vecchia tariffa D2, che incentivava il risparmio. Ai clienti domestici erano applicate le tariffe D2 (se gli utenti erano residenti e la potenza contrattuale non era superiore a 3 kW) e la tariffa D3 (applicata alle “seconde case” ed a chi aveva un contatore di potenza superiore a 3 kW). La D1 era riservata alle utenze domestiche con pompe di calore.

L’idea dietro la riforma era che le soluzioni tecnologiche innovative – quali le pompe di calore elettriche e le auto elettriche – comportano grandi benefici in termini di incremento della sostenibilità ambientale (riduzione dei consumi di energia primaria, riduzione dell’inquinamento, aumento del peso delle fonti rinnovabili, etc.), ma in passato sono risultate economicamente non competitive per via della tariffazione progressiva che produceva incrementi molto rilevanti nella spesa energetica.

In pratica, a fronte di una netta riduzione dei consumi di energia primaria (23-25%) ottenuta con l’uso di queste nuove tecnologie, la tariffazione progressiva produceva incrementi molto rilevanti nella spesa energetica totale in Euro (34-53%), rendendole palesemente antieconomiche. La soluzione adottata dall’Unione Europea e recepita dall’Italia, tuttavia, penalizza fortemente le famiglie più povere, che sono sostanzialmente quelle che non possono né permettersi le nuove tecnologie (per gli elevati costi di installazione) né spese più elevate per via dei loro bassi consumi (al fine di risparmiare).

In pratica, con la riforma scattata nel gennaio 2017 (delibera 582/2015/R/eel), l’Autorità per l’energia elettrica, il gas e il sistema idrico ha stabilito una nuova tariffa TD per i servizi di rete, quindi relativi al trasporto e alla distribuzione dell’energia elettrica, spostati sulla parte fissa: quello che comporta la riforma è dunque che i costi di rete risultano pagati semplicemente per la potenza impegnata e non più in base ai kWh consumati dal cliente. Un’assurdità evidente e di fatto un fardello ulteriore per molti, ma così è.

Gli effetti per gli utenti domestici della riforma delle tariffe elettriche. Come si vede, con la riforma chi ci ha rimesso di più sono i soggetti che consumano poco: poveri, single, proprietari di seconde case, etc.

Pertanto, da gennaio 2017 non esistono più le vecchie tariffe D2 e D3, ma si ha un’unica tariffa TD per i servizi di rete: la TD si applica a tutti i clienti domestici, eliminando la distinzione tra clienti residenti e non residenti ed abolendo gli scaglioni di consumo. In precedenza, invece, erano previste delle “tariffe” (cioè costi non fissi bensì variabili e proporzionali al consumo) regolate dall’Autorità più alte per le seconde case rispetto a quelle per gli immobili dove l’intestatario della bolletta era residente.

Perché la riforma è stata fatta nel modo sbagliato e favorendo le lobby

L’effetto esplosivo della riforma in questione sulla spesa di una famiglia – riforma che avrebbe avuto un senso se fosse stata attuata tutelando le fasce deboli della popolazione, cosa che non è affatto successa! – lo si vede già particolarmente bene sulle seconde case, tipicamente caratterizzate da bassi consumi perché abitate solo per poco tempo nell’arco dell’anno, e che oltretutto difficilmente userebbero le pompe di calore per il riscaldamento invernale, quand’anche fossero case di montagna.

Infatti, come previsto dalla riforma decisa dall’Autorità per l’energia, dal 1° gennaio 2017 i clienti domestici non residenti devono pagare circa 20 euro al mese di base, anche senza avere consumi, come di solito si verifica per gran parte dell’anno nelle seconde case, spesso abitazioni al mare o in montagna. Così non stupisce che un utente abbia segnalato di aver notato un aumento di ben 135 euro all’anno, nel 2017, nella bolletta elettrica per la seconda casa, nonostante i relativi consumi fossero stati bassissimi.

La portata dell’aumento è inversamente proporzionale ai consumi: chi consuma poco o niente nota un forte aumento, chi consuma molto (più di 2500 kWh/anno) ha pagato di meno nel 2017 rispetto al 2016. Tuttavia, è ovvio che nel caso delle seconde case i consumi annuali sono solitamente molto bassi, per cui la novità si traduce in un vero e proprio salasso e le bollette nei periodi in cui la casa è disabitata possono aumentare tranquillamente del 200% (cioè raddoppiare), e in molti casi addirittura di più!

Il cosiddetto “break even point”, o punto di pareggio, si collocava all’epoca intorno a un consumo totale annuo tra i 2.000 e i 2.500 kWh. In pratica, chi ha pagato circa 600 € totali nel 2016 (corrispondenti appunto a un consumo compreso tra 2.000 e 2.500 kWh) si è trovato a pagare grosso modo la stessa cifra anche nel 2017; chi invece ha consumato di meno, ha registrato un aumento rispetto al 2016, mentre chi ha consumato di più rispetto agli ipotizzati 2.000-2.500 kWh annui ha notato un certo risparmio (sempre, ovviamente, nel caso che i consumi del 2017 siano stati pari a quelli del 2016).

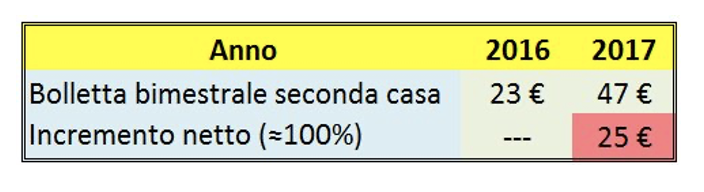

L’impatto tipico della riforma delle tariffe elettriche sulle seconde case poco prima (2016) e dopo (2017) la sua introduzione. Come si vede, si è trattato sostanzialmente di un raddoppio dell’importo della bolletta. Quello sulle prime case è stato analogo in termini assoluti, ma viene “nascosto” dai consumi.

Evidentemente, il forte incremento delle quote fisse colpisce gli utenti con i consumi energetici più bassi, e in particolare quelli con i consumi pari o prossimi a zero. Perciò, vi sono state in Rete molte segnalazioni di lettori con la cifra ricorrente di 47,92 €, che corrisponde alla tipica bolletta bimestrale del 2017 per le utenze domestiche non residenti con consumi pari a zero, una bolletta che fino al 2016 ammontava a circa 23 €. Vi è quindi stato un incremento di circa 25 € nel 2017: praticamente è raddoppiata!

La riforma della tariffa elettrica degli utenti domestici, inoltre, ha tagliato le gambe a fotovoltaico, risparmio elettrico e cogenerazione, rendendo così anche indirettamente più salata la bolletta per gran parte delle famiglie con consumi piccoli e medi. Infatti, spostare i costi verso la parte fissa compromette il mercato del fotovoltaico e delle altre tecnologie per risparmiare o autoprodurre elettricità, disincentivandone l’adozione da parte dei privati, che trovano così assai meno conveniente adottarle.

La riforma delle tariffe elettriche ha penalizzato (e tuttora penalizza) molto fortemente il fotovoltaico e, più in generale, le fonti rinnovabili e l’autoproduzione dell’energia. Un vero e proprio favore alle “solite” lobby!

Non è difficile dunque capire che questa riforma attuata con questa modalità a dir poco scellerata è stata un vero e proprio favore fatto alle lobby dell’energia (i grandissimi produttori), che hanno interesse nel cercare di impedire la transizione alle rinnovabili e all’autoconsumo dei clienti domestici e, più in generale dei piccoli clienti, rendendo meno conveniente l’investimento in questo tipo di energie pulite e virtuose. D’altra parte, aumentando a dismisura i costi fissi, le lobby dell’energia pongono le basi affinché i propri clienti si stacchino del tutto dalla rete in futuro, appena sarà loro (prima o poi) possibile.

Anche in questo caso, è evidente il parallelismo fra il potere delle lobby in campo farmaceutico, che si è manifestato in modo abnorme nel caso del Covid e il potere delle lobby in campo energetico. Qui “a fare il bello e il cattivo tempo” sono da decenni le due major: rispettivamente l’Enel per quanto riguarda l’elettricità e l’Eni per il gas naturale. Naturalmente, anche qui, ufficialmente, le lobby non compaiono e le decisioni all’apparenza sono prese dalle Autorità in totale indipendenza. Ma chi segue questo settore sa che perfino il 5° Conto Energia per il fotovoltaico è stato scritto, in realtà, direttamente da un dipendente dell’Enel, smascherato grazie alla propria “firma” dimenticata sulle bozze in formato Word [9].

Le crescenti morosità e l’impatto su famiglie e fornitori di energia

Come se non bastasse la batosta per i consumatori del passaggio al mercato libero e della ingiustificabile riforma delle tariffe elettriche appena illustrata, chi è in regola con le bollette elettriche deve ora coprire alcuni buchi lasciati dai morosi: si tratta del cosiddetto “Cmor” o “corrispettivo morosità”. È questo, in sintesi, il contenuto di una delibera, la 50/2018, emanata dall’Autorità di regolazione per energia, reti e ambiente (Arera), che il 1° febbraio 2018 ha emanato un provvedimento che assegna ai consumatori – e non ai fornitori dell’energia – l’onere di rifondere i debiti per gli oneri generali di sistema accumulati dai morosi verso le aziende di distribuzione a partire dal 1° gennaio 2016.

Gli oneri di sistema devono sempre essere pagati dai distributori di energia elettrica all’Autorità che li ha decisi, anche sulle bollette non pagate. Per ora, l’Autorità ha deciso di accollare a tutti i consumatori solo una parte degli oneri non pagati, pari a 200 milioni. E quindi, su bollette elettriche già cariche di oneri, si è aggiunto un nuovo prelievo a carico di chi paga regolarmente. Secondo gli esperti, invece, l’Autorità dovrebbe porre delle nuove regole per evitare l’arrivo sul mercato di venditori inaffidabili.

Fatto sta che le famiglie italiane e le piccole attività hanno sempre più difficoltà a pagare le bollette di luce e gas, perché i “bonus” per le famiglie più povere sono – di fatto – soltanto un’elemosina, una sorta di goccia nel mare (né più nè meno, del resto, di quello che sono stati per le imprese italiane i famosi “ristori” per i lockdown imposti dal Governo in piena pandemia). Il risultato è che si creano nuove morosità che vanno ad aumentare la bolletta energetica del resto della popolazione attraverso il Cmor. Di conseguenza si alimenta, potenzialmente, una sorta di circolo vizioso che non può che peggiorare le cose.

Ma se, a causa delle crescenti morosità, dal lato clienti le cose vanno male, esse non vanno molto meglio per i fornitori di luce e gas, almeno da quando è scoppiata la pandemia e si sono avuti i lockdown. Infatti, come spiegava bene in un’intervista [10], nel novembre 2020, Diego Pellegrino, CEO di Eroga Energia (società che vende energia alle partite Iva) e portavoce di Arte, associazione di 110 aziende che forniscono gas ed elettricità a circa un milione di clienti (con 2,5 miliardi di incasso): “Subito dopo il periodo di lockdown, le punte degli insoluti da parte degli utenti riguardo la fornitura di energia sono state del 40%, il trend sta continuando ed è ipotizzabile che peggiorerà con l’aggravarsi dell’emergenza”.

“Nei mesi di marzo e aprile, quando le attività erano chiuse per il lockdown”, spiega ancora Pellegrino per dare la misura di ciò che si è verificato, “le imprese hanno ricevuto le bollette relative ai mesi di gennaio e di febbraio, durante i quali vi erano stati consumi. Quindi durante la chiusura le attività si sono viste recapitare fatture con importi non gestibili durante quel periodo di stop loro imposto. Il fatto è che, a differenza di quanto è avvenuto all’estero, il Governo da un lato ha bloccato i distacchi per morosità ma dall’altro non ha previsto fondi per aiutare un settore, quello dell’erogazione di energia, in cui i capitali coinvolti sono interamente privati. Ma con il 40% di insoluti e senza aiuti pubblici dove si va?”.

“Noi, come tutti, abbiamo visto crollare le marginalità che sono necessarie per mantenerci in vita e assicurare lo stipendio ai nostri dipendenti”, sottolinea Pellegrino, lanciando un grido di allarme. “Inoltre va sottolineato che svolgiamo un servizio di incasso non remunerato per conto dello Stato, privo di princìpi di solidarietà e condivisione del rischio di impresa. Siamo gli ‘esattori dello Stato’ per più del 90% di quello che fatturiamo. E se gli utenti sospendono i pagamenti delle bollette o si permettono di pagare anche con 5 mesi di ritardo, noi abbiamo comunque l’obbligo di adempiere puntualmente a tutte le scadenze con lo Stato. In questa situazione di emergenza è un meccanismo che non può funzionare. Perciò, se il governo continua a tenere la testa sotto la sabbia finirà in tragedia”.

Insomma, i fornitori di luce e gas vengono usati dal Governo come ammortizzatori sociali (con capitali privati) per sopperire ai mancati pagamenti dei clienti, e non succede solo da noi. Non meraviglia, quindi, che da quando è scoppiata la pandemia, già solo nel Regno Unito e in Cina (solo per citare due Paesi che ho seguito più in dettaglio) siano falliti numerosi fornitori di energia. Ad esempio, nel 2021, nel Regno Unito quasi 30 società energetiche hanno cessato l’attività, lasciando oltre 2 milioni di clienti dipendenti dalla rete di sicurezza fornita dal regolatore del mercato (Ofgem), per mantenere le proprie forniture e proteggere i propri saldi creditori mentre vengono spostati verso un nuovo fornitore [11].

I fallimenti aziendali del Regno Unito sono attribuiti all’aumento dei prezzi all’ingrosso, in particolare per il gas naturale, che è aumentato di oltre il 300% dall’inizio dell’anno. Grazie al limite di Ofgem (l’equivalente della nostra Authority Arera) su quanto i fornitori possono addebitare per l’energia che vendono, le aziende britanniche sono infatti obbligate a fissare prezzi al di sotto di quanto costa loro l’acquisto all’ingrosso di gas ed elettricità. Il risultato è stato che molti fornitori hanno operato effettivamente in perdita. Tuttavia, è innegabile che da noi l’impatto delle morosità su fornitori e clienti finali non possa venire ignorato.

Come si effettuano le previsioni sul prezzo futuro dell’elettricità

La fine del regime di maggior tutela prevista, per le famiglie e le microimprese, a partire dal 1° gennaio 2024 – e che rappresenta, di fatto, anch’essa uno straordinario favore fatto alle lobby – porrà, dunque, milioni di italiani di fronte alla necessità di passare al mercato libero, in quanto chi non passa al mercato libero si ritroverà in un nuovo mercato transitorio, come successo già alle piccole imprese (10-50 dipendenti e fatturato annuo di 2-10 milioni di euro) e alle microimprese (meno di 10 dipendenti e fatturato annuo inferiore a 2 milioni di euro) che al 1° gennaio 2021 non erano passate al mercato libero [12].

La prospettiva di dover passare al mercato libero, tuttavia, non è allettante per i clienti domestici (e neppure per le piccole attività, che non hanno in genere le competenze necessarie in materia), dovendosi effettuare delle scelte con informazioni scarse o comunque spesso incomplete: insomma, per molti sarà come tentare la sorte. Pertanto, è utile spiegare brevemente e sapere – almeno a grandi linee – come i professionisti fanno la previsioni sul prezzo futuro dell’elettricità, altrimenti la scelta fra il prezzo fisso e il prezzo variabile in un contratto con un fornitore di energia equivale al giocare alla roulette russa.

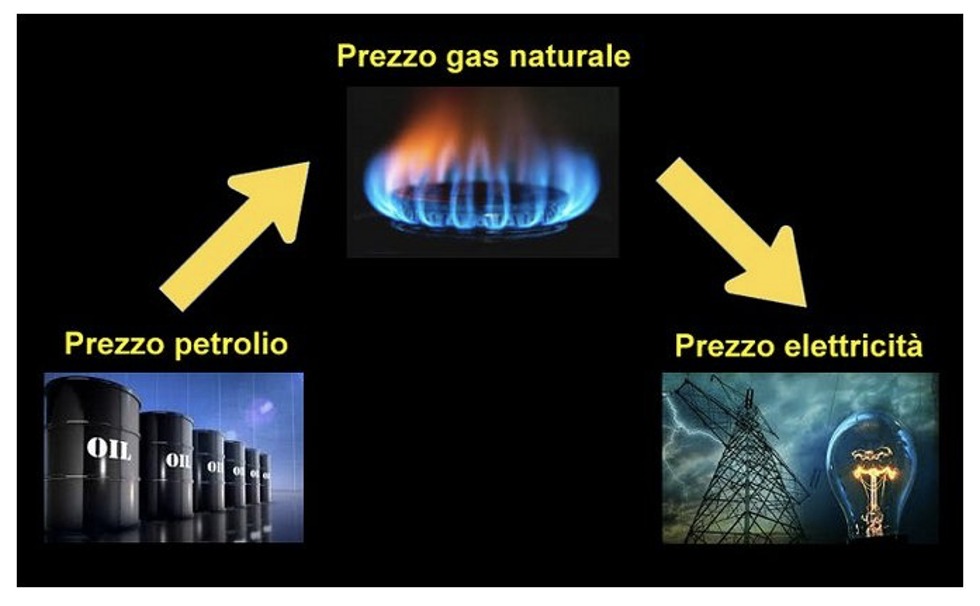

Vi sono un certo numero di studi nella letteratura che indagano sulla relazione tra prezzo del gas naturale e altri prezzi dell’energia, come petrolio ed elettricità. L’interesse dei ricercatori era quello di determinare se i prezzi di due serie qualsiasi sono “co-integrati”, nel senso che le due serie rimangono insieme e non divergono nel tempo. Qualsiasi divergenza è, in questo caso, a breve termine e alla fine le due serie tornano insieme. Se due serie sono co-integrate, allora sono considerate accoppiate.

In altre parole, due variabili di serie temporali sono co-integrate se possiedono una relazione di equilibrio di lungo periodo. Inoltre, due serie che sono co-integrate possono essere o non essere correlate nel breve periodo. Il combustibile con l’impatto più diretto sul prezzo dell’elettricità è il gas naturale, poiché la generazione di gas naturale in Italia spesso determina il prezzo dell’elettricità nel mercato. Invece, il prezzo del petrolio e quello del gas sono stati tradizionalmente considerati debolmente co-integrati.

Il nesso di causalità che lega i tre prezzi energetici più importanti. Il legame fra prezzo del gas naturale e prezzo dell’elettricità è più forte del legame fra prezzo del petrolio e prezzo del gas. Pertanto, le previsioni del prezzo dell’elettricità effettuate dai professionisti sono basate, sul breve termine, sull’andamento del prezzo del gas naturale, mentre sul più lungo termine tengono conto anche dell’andamento e delle previsioni relative al prezzo del petrolio. (fonte: elaborazione dell’Autore)

La debole co-integrazione tra il prezzo del petrolio e quello del gas era giustificata dal fatto che solo in aree limitate di utilizzo dell’energia – come il riscaldamento residenziale e commerciale – c’è una reale competizione tra petrolio e gas. Al contrario, il prezzo del gas e quello dell’elettricità sono più fortemente co-integrati. Tale co-integrazione può essere dovuta al fatto che il gas naturale viene usato sia per il riscaldamento residenziale sia per la generazione di energia elettrica per uso residenziale.

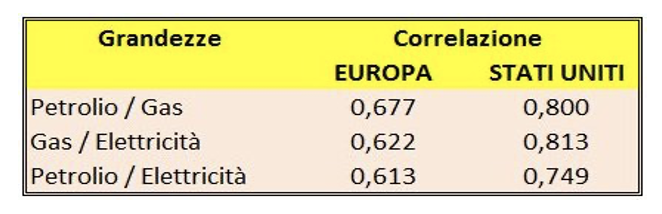

Una delle migliori analisi del legame reale fra prezzi del petrolio greggio, del gas naturale e dell’elettricità è stata effettuata da Bencivenga e Sargenti [25], due ricercatrici le quali nel 2010, nell’ambito del dottorato in Economia svolto all’Università di Roma La Sapienza, hanno considerato separatamente gli andamenti dei relativi mercati europei (Brent, BNP, EEX) e statunitensi (WTI, HH, PJM), confrontando i grafici dei prezzi giornalieri di queste tre commodity relativamente al periodo Ottobre 2001-Marzo 2009.

La tabella seguente riassume le correlazioni incondizionali fra i prezzi trovate dai due autori. Nel caso europeo, fra petrolio e gas vi è una discreta correlazione complessiva, pari a 0,677 (e 0,800 nel caso degli Stati Uniti), mentre tra i prezzi del gas e dell’elettricità vi è una correlazione totale pari a 0,622 (e 0,813 nel caso statunitense). Dinamiche simili sono state trovate per la relazione elettricità / petrolio, con una correlazione globale pari a 0,613 (e 0,749 nel caso americano).