8 Gennaio 2026 - di Paolo Musso

In primo pianoPoliticaSocietà

Mentre tutti gli esperti o presunti tali si affannano a discutere su ogni minimo dettaglio delle trattative sulla pace in Ucraina, nessuno sembra rendersi conto che in realtà non è in corso una vera trattativa, bensì un gioco delle parti, in cui Putin tenta di guadagnare tempo, nella speranza di guadagnare anche terreno, mentre Zelensky tenta di costringere Putin a rompere per primo, nella speranza che Trump finalmente si stufi di farsi prendere in giro e si decida a colpirlo. Nel frattempo, l’Europa non ci capisce nulla e continua a dare la colpa di tutto a Trump per sfuggire alle proprie responsabilità.

Stupefatto. L’Europa, da trenta mesi a questa parte, mi lascia stupefatto.

Mi perdonerà Ricolfi se gli ho “rubato”, parafrasandolo, il celebre incipit del suo libro La mutazione, ma davvero non saprei esprimere meglio ciò che mi suscita l’incredibile comportamento dei leader politici e intellettuali europei rispetto alle vicende ucraine. Dopo la reazione (relativamente) decisa del primo anno e mezzo, infatti, la loro capacità di comprendere ciò che sta accadendo e, di conseguenza, di agire in modo efficace è in costante (e preoccupante) declino. E questa tendenza si è ulteriormente aggravata dopo l’elezione di Donald Trump.

Ma, prima di proseguire, voglio essere molto chiaro su un punto, visto che oggi è di moda dare sempre la colpa di tutto ai politici: questi hanno senz’altro le loro responsabilità, ma non dimentichiamo che in democrazia i politici hanno non solo l’interesse, ma anche il dovere di ascoltare l’opinione pubblica. Giornalisti e intellettuali invece no: perciò non hanno alcuna scusante quando mentono per compiacerla (il che, per quanto appena detto, finisce poi inevitabilmente per orientare nella direzione sbagliata anche la politica).

Ciò detto, veniamo al dunque. E cominciamo proprio da Trump.

1) Perché l’Europa non capisce Trump

Gli europei non capiscono Donald Trump. Questo è assodato, tant’è vero che spesso lo ammettono essi stessi. Il vero problema è perché.

Certamente, Trump è un tipo bizzarro e volubile, ma non bisogna esagerare, perché c’è del metodo nella sua follia e basta osservarlo attentamente (sport oggi non molto di moda) per accorgersi che è molto più prevedibile di quel che sembra. I veri motivi della nostra incomprensione sono fondamentalmente due, strettamente connessi fra loro ed entrambi di natura culturale.

Anzitutto, Trump è un uomo d’affari americano e come tale ragiona, anche da leader politico. Ciò ha dei pro e dei contro, ma questa mentalità ci è così estranea che noi tendiamo a vedere solo i secondi.

A ciò si aggiunge il pregiudizio negativo, sostenuto soprattutto dalla sinistra, ma condiviso da tutta l’area “liberal” (che va dall’estrema sinistra fino al centro e a volte perfino al centrodestra moderato), per cui Trump sarebbe un “fascista”, fondamentalmente perché ha osato dare voce alla crescente protesta contro la violenza e l’intolleranza del politically correct (non parlo di ideologia woke non perché non esista, ma per sottolineare che essa non è altro che la logica e coerente evoluzione del politically correct, che è stato violento e intollerante fin dall’inizio).

La combinazione di questi due pregiudizi ha portato le classi dirigenti europee ad attribuire a Trump colpe inesistenti e a non vedere invece i suoi veri difetti, finendo così per adottare regolarmente l’approccio sbagliato nei suoi confronti.

Per quanto riguarda la questione ucraina, l’errore più grave è l’aprioristica convinzione che Trump “deve” essere amico di Putin, anch’egli considerato dai liberal un “fascista”, benché sia un vecchio arnese del KGB che ha come obiettivo dichiarato restaurare la potenza della “gloriosa” Unione Sovietica, al punto che l’ha perfino fatto scrivere nei nuovi libri di scuola che ha imposto in tutta la Russia, nonché sulla maglietta del suo servo sciocco Lavrov al vertice di Anchorage.

Eppure, questa idea si è diffusa ben oltre la sinistra, che non può accettare (e meno ancora far accettare al proprio elettorato) l’idea di combattere un comunista. Perfino un moderato come Bruno Vespa è arrivato a parlare nel suo ultimo libro (Finimondo) di un vero e proprio «innamoramento» di Trump per Putin. Per non parlare di Goffredo Buccini, editorialista del Corriere della Sera, che continua da tempo a sostenere (senza peraltro mai darne la minima prova) che il Presidente americano sarebbe addirittura «tenuto in pugno» da Putin.

Perfino quando Trump colpisce un alleato storico di Putin come il dittatore venezuelano Nicolás Maduro molti giornalisti e intellettuali (tra cui, ahimè, anche Vittorio Emanuele Parsi, che finora era stato una delle poche voci ragionevoli) si arrampicano sugli specchi per “dimostrare” che in realtà questo sarebbe un “messaggio” a Putin per dirgli che in Ucraina può fare quello che vuole.

Ma questa nostra convinzione è totalmente falsa.

Anzitutto, Trump è un narcisista patologico, che ama soltanto sé stesso. Inoltre, fino ad oggi non ha mai fatto nessun favore a Putin: neanche uno, né in questo nuovo mandato né durante il precedente. Del resto, se fosse accaduto, tutti ne parlerebbero: siccome non ne parla nessuno, significa che non è accaduto.

Quanto al suo presunto “disimpegno” dalla NATO, con il presunto intento di spartirsi il mondo con Putin, qui andiamo dal surreale al grottesco passando per il ridicolo. A parte che in genere si (s)ragiona come se Trump fosse eterno, mentre fra tre anni ci sarà già un altro al suo posto, magari democratico (sempre che i democratici riescano a trovare un candidato decente…), quando “The Donald” vuole “disimpegnarsi” da qualcosa non lo dice: lo fa.

Riteneva l’Accordo di Parigi sul clima una cialtronata (giustamente, non perché il problema non esista, ma perché i “rimedi” ivi proposti sono deleteri) e se n’è tirato fuori. Giudicava l’OMS un’organizzazione nefasta (di nuovo giustamente, almeno per com’è attualmente gestita) e l’ha lasciata. Giudicava penalizzanti (qui non so se giustamente o meno) gli accordi commerciali con gli altri paesi e ha introdotto i dazi.

Ma dalla NATO non si è mai sognato di uscire e finché ci resta è vincolato dal famoso Articolo 5 a intervenire in difesa di qualsiasi paese membro, da chiunque venga attaccato, Putin compreso. L’unica cosa che non Trump, ma gli Stati Uniti chiedono all’Europa, da oltre vent’anni, (il primo fu Clinton), è che la smetta di scaricare su di loro i costi della propria difesa. Quindi di che cosa stiamo parlando?

Quanto al fare affari, per quanto a Trump interessi anche questo (non ho mai conosciuto nessun ricco a cui non piaccia diventare ancora più ricco), non è la sua motivazione principale. Dopotutto, la sua avidità è già stata abbastanza soddisfatta, mentre ad essere rimasta insoddisfatta – profondamente insoddisfatta – fino ad oggi è la sua vanità. Ciò che “The Donald” sta disperatamente cercando di ottenere non sono soldi, ma riconoscimento.

Trump, infatti (in questo molto simile a Berlusconi), è stufo marcio di essere considerato un paria dai “salotti buoni” e dai giornali “che contano”, i quali rispettano solo i figli e i nipoti delle grandi dinastie, benché lui sia molto più ricco di tutti loro messi insieme. Per questo si è messo in testa di diventare Presidente del paese più potente del mondo, ci è riuscito contro le previsioni di tutti (compresa la mia: ed è stata l’unica volta che ho sbagliato il pronostico di un’elezione), eppure nemmeno questo è bastato. Ci ha riprovato, ci è riuscito di nuovo e nemmeno questo è bastato. Così ora ha deciso di puntare al Nobel per la pace, che, nella sua testa, gli assicurerebbe un posto nella storia, dimostrando la falsità di tutte le critiche che gli vengono rivolte.

Ora, Trump sa perfettamente che per questo occorre una pace che sia davvero tale, cioè accettabile anche per gli ucraini. Il fatto che periodicamente attacchi Zelensky fa parte del suo modo di trattare, per cui usa un po’ il bastone e un po’ la carota. Ma il pregiudizio che Trump “deve” essere amico di Putin ci porta a enfatizzare oltre misura gli attacchi rivolti al leader ucraino e a considerare puramente di facciata quelli (in realtà non meno violenti) rivolti al dittatore russo, creando la falsa impressione che stia più dalla parte di quest’ultimo.

Del resto, lo stesso si diceva anche dopo l’incontro in Alaska. Tempo due giorni e Trump riceveva con tutti gli onori Zelensky e i leader europei. Tempo due mesi e il presunto “amico di Putin” si dichiarava «molto deluso» da lui e imponeva dure sanzioni sulle vendite indirette di petrolio e gas russo a India e Cina (che, se funzioneranno, avranno effetti molto più pesanti di quelle europee) e giungeva a un passo dal vendere a Zelensky i temibili missili Tomahawk a lungo raggio, cosa che avrebbe avuto un effetto ancor più devastante delle sanzioni (e che gli europei, invece, pur sostenendo di appoggiare l’Ucraina molto più di lui, non vogliono nemmeno prendere in considerazione). Ora si sta semplicemente ripetendo la stessa storia, ma sembra che nessuno se ne renda conto.

L’unica idea giusta fra le tante sballate che abbiamo in testa è che Trump, da buon capitalista yankee, è convinto che fare affari favorisca la pace (“fate gli affari, non fate la guerra”). Il problema è che in noi europei, tutti più o meno inconsciamente condizionati dal moralismo comunista che li vede come una cosa intrinsecamente “sporca” (vedi https://www.fondazionehume.it/politica/la-frattura-tra-ragione-e-realta-3-marx-e-vivo-e-lotta-dentro-a-noi-dodici-idee-comuniste-a-cui-credono-anche-gli-anticomunisti/), questo suscita un istintivo disprezzo. Invece, volesse il cielo che anche Putin la pensasse così! Allora sì che sarebbe possibile una vera trattativa, perché l’essenza degli affari è il compromesso.

Il vero problema è che a Putin degli affari non gliene potrebbe fregar di meno.

2) Perché l’Europa non capisce Putin

E qui entra in ballo la nostra incapacità di capire Putin, dovuta anch’essa a un’idea di chiara origine marxista (vedi l’articolo di cui sopra, punto 8): quella per cui tutte le azioni dei politici hanno motivazioni razionali, che, ultimamente, sarebbero di natura economica. Tuttavia, per quanto ormai condivisa da quasi tutti in Occidente, anche questa nostra seconda convinzione è totalmente falsa.

Se osserviamo la storia senza paraocchi ideologici, è del tutto evidente che i politici agiscono spesso per motivi che non hanno nulla a che fare con l’economia e che molte volte sono del tutto irragionevoli, quando non addirittura irrazionali. Le guerre, in particolare, contrariamente a ciò che crediamo, danneggiano sempre l’economia (vedi ancora lo stesso articolo, punto 12), per cui, se le loro motivazioni fossero davvero economiche, in realtà non si farebbero mai. I loro veri motivi sono principalmente il potere, la gloria, la mania di grandezza, la vendetta, la sicurezza nazionale, più raramente il sostegno a un alleato, spesso la pura e semplice stupidità.

Un esempio chiarissimo è il Medio Oriente, che da quando gli USA hanno raggiunto l’autosufficienza energetica non è più per loro un’area di particolare importanza strategica. Se prima erano disposti a combattere per il petrolio arabo era perché, essendone dipendenti, dovevano impedire che cadesse in mano a regimi ostili, benché di fatto ciò coincidesse con la difesa degli interessi delle grandi compagnie petrolifere a stelle e strisce. Ma nessun Presidente americano è mai stato disposto a entrare in guerra solo per far fare più soldi ai petrolieri, che rappresentano appena il 5% dell’economia statunitense, rischiando di danneggiare il restante 95%.

Anche nell’attuale crisi col Venezuela il petrolio non c’entra nulla, così come la droga, anche se è vero che Maduro ha trasformato il paese in un narcostato. Ma la vera motivazione di Trump è ristabilire il predominio statunitense sull’America Latina, fermando la penetrazione russa e, soprattutto, cinese, a cui gli ultimi Presidenti (lui compreso, durante il suo primo mandato) avevano scelleratamente permesso di crescere a dismisura.

Ora, questo è ancor più vero per i dittatori, che o sono degli psicopatici fin dall’inizio o finiscono per diventarlo col tempo: il potere, infatti, alla lunga dà sempre alla testa e il potere assoluto ancor di più. E il peggio è che, una volta iniziata una guerra, un dittatore non può più fermarsi, neanche se si mette male: anzitutto perché è incapace di ammettere, anzitutto di fronte a sé stesso, di aver fallito e poi perché farlo porterebbe quasi certamente alla sua caduta e probabilmente anche alla sua morte.

Ma, obietterete, Putin sta trattando. Quindi come si concilia questo con ciò che ho appena affermato? Ebbene, eccovi un vero scoop: in realtà nessuno sta trattando.

Non è certo un caso che Putin si sia detto disposto a trattare giusto pochi giorni dopo le dure sanzioni americane sul suo petrolio e pochi giorni prima dell’incontro fra Trump e Zelensky, in cui il primo doveva decidere se fornire al secondo i Tomahawk. “The Donald”, infatti, vedendo il suo Premio Nobel riapparire all’orizzonte, ha subito ammorbidito la propria posizione, rinunciando, almeno per ora, all’invio dei missili (benché non alle sanzioni), nell’ingenua convinzione che ciò favorisca le trattative. Poi ha ripetuto esattamente lo stesso schema dell’Alaska, evidentemente ignorando l’aforisma di Einstein per cui «soltanto uno stupido fa di nuovo la stessa cosa aspettandosi un risultato diverso».

Anzitutto, ha elaborato una proposta iniziale molto appiattita sulle posizioni di Putin perché questi non chiudesse le trattative prima ancora che fossero cominciate. Quindi ha premuto su Zelensky per indurlo ad accettare il più possibile delle richieste russe. Infine, quando ha visto che col bastone non poteva ottenere di più, è passato alla carota, elogiando «il coraggio degli ucraini» e cominciando a includere nel piano di pace anche le loro richieste. Che però Putin, contrariamente a quanto lui e noi ingenuamente speriamo, non accetterà mai.

Tutti i presunti “passi avanti” su cui stiamo dibattendo all’infinito non significano infatti nulla, dato che a restare irrisolto è il problema centrale, cioè la pretesa di Putin di annettersi tutto il Donbass, che l’Ucraina non può accettare, non solo perché sarebbe un’ingiustizia nonché un pericolosissimo precedente, ma soprattutto perché, cedendo ai russi le sue principali fortificazioni, spianerebbe la strada a una futura invasione.

Se dall’altra parte ci fosse un interlocutore ragionevole, puntare a risolvere prima i problemi minori per spingere le parti a mettersi d’accordo anche su quello principale sarebbe una strategia sensata. Ma purtroppo dall’altra parte non c’è un interlocutore ragionevole, bensì uno psicopatico, costitutivamente incapace di fare una qualsiasi concessione, perfino quando gli converrebbe.

Del resto, quando dice che «non siamo mai stati così vicini alla pace» Putin si riferisce sempre (l’ha detto esplicitamente più volte) alla prima versione dell’accordo, quella che considerava solo le richieste russe, mentre tutte le modifiche successive, cioè i presunti “passi avanti” che tanto ci fanno sperare, per lui sono «tentativi di sabotare il piano di pace da parte dell’Ucraina e dell’Europa», ovvero passi indietro.

Circa nove mesi fa, il 18 marzo 2025, avevo scritto su questo sito che «la prima vera proposta è stata appena concordata fra Trump e Zelensky (che sono gli unici che finora si sono parlati) e da loro proposta a Putin. Che, prevedibilmente, la rigetterà o (che è lo stesso) ne condizionerà l’approvazione a una serie di diktat inaccettabili, come ha sempre fatto finora e come sempre farà anche in futuro, oppure fingerà di accettarla e poi la violerà ad ogni occasione, cercando di dare la colpa agli ucraini» (https://www.fondazionehume.it/politica/pax-trumpiana-cosa-e-successo-davvero-e-cosa-succedera/). Ciascuno valuti se non è esattamente ciò che è accaduto. Ed è anche esattamente ciò che sta accadendo (e continuerà ad accadere) in questi giorni. Perciò, di nuovo, di che cosa stiamo parlando?

La verità è che questo falso negoziato altro non è che un aspetto (e purtroppo di gran lunga il più efficace) della “guerra ibrida” che Putin sta da tempo conducendo contro l’Europa. Lo psicopatico del Cremlino, che è pazzo ma non è stupido, sa infatti benissimo quanto viziati e perciò paurosi e condizionabili siano diventati i popoli dell’Europa occidentale e come basti far balenare davanti ai loro occhi l’illusione della pace perché il loro già incerto e inadeguato sostegno all’Ucraina si faccia ancora più incerto e inadeguato. Come infatti sta accadendo.

E questo è il suo vero scopo, perché gli permette di mantenere l’iniziativa, benché i progressi siano minimi e le perdite spaventose. Ma a livello di immagine funziona: e l’immagine, purtroppo, conta, soprattutto oggi.

A ciò si aggiunge poi il tentativo di far ricadere la colpa del fallimento della trattativa sull’Ucraina. Non è certo un caso che proprio in questo momento Putin abbia cominciato a tirare fuori accuse palesemente inventate contro l’Ucraina (prima il presunto attacco alla sua residenza, poi la presunta strage di civili russi), sperando che Trump decida di abbandonarla al suo destino, benché ciò non sembri troppo probabile. Ma, come scrivevo ancora nell’articolo di cui sopra, «il vero problema è quanto ci metterà Trump a rendersi conto che Putin lo sta prendendo in giro, perché nel frattempo potrebbero prodursi danni non più rimediabili». A quanto pare, dopo 9 mesi è ancora così.

Di tutto ciò è invece ben consapevole Zelensky (l’unico vero leader che ha oggi l’Europa, non mi stancherò mai di ripeterlo), che sta perciò mostrando la massima disponibilità, in modo che nessuno possa accusarlo di essere lui a non volere la pace. Ma soprattutto sta cercando di portare la trattativa il più avanti possibile, cosicché, quando Putin rovescerà il tavolo, la delusione di Trump per il suo rifiuto di una pace che sembrava ormai a un passo sia tale da indurlo finalmente a lasciar perdere la carota e ad usare, da lì in poi, soltanto il bastone.

Il problema, però, è che noi, nel frattempo, continuiamo a rivendicare quella «pace giusta e duratura» che ci fa sentire tanto superiori al “cinico” Trump, ma non facciamo nulla di ciò che sarebbe necessario per ottenerla davvero, complicando così ulteriormente il già abbastanza difficile compito di Zelensky, che a parole diciamo di voler aiutare.

E con questo siamo arrivati al terzo e più grave fraintendimento: quello dell’Europa verso sé stessa.

3) Perché l’Europa non capisce sé stessa

Oltre a non capire Trump e Putin, infatti, l’Europa si sta dimostrando incapace di capire perfino sé stessa, nel senso che nessuno, dai leader politici agli intellettuali fino ai semplici cittadini, sembra ormai comprendere quali sono le implicazioni logiche (e perciò inevitabili) delle proprie stesse prese di posizione.

Ciò è vero un po’ in tutti gli ambiti, ma per quel che riguarda in particolare l’Ucraina il problema di fondo è quello di illudersi che per fare andare a buon fine le trattative bastino le parole. E la cosa più paradossale è che tale convinzione è più forte a sinistra, cioè tra quelli che meno si fidano di Trump, accusandolo di essere un cinico che bada solo ai rapporti di forza. Dovrebbe essere chiaro, infatti, che, così stando le cose, per arrivare a una pace davvero “giusta e duratura” bisogna innanzitutto cambiare i rapporti di forza, il che significa: dare all’Ucraina armi più numerose e, soprattutto, più potenti. Eppure, a sinistra nessuno ne vuole sentir parlare, nemmeno nel PD, che pure continua a proclamarsi il suo più deciso difensore.

D’altronde, anche il governo italiano, come del resto tutti gli altri governi europei, continua palesemente a puntare sulla “pace per reciproca stanchezza” (https://www.fondazionehume.it/politica/trump-vs-musk-le-due-lezioni-che-non-impareremo/), come si è lasciato sfuggire Giovanni Donzelli, deputato e responsabile organizzativo di Fratelli d’Italia, a “TG2 Post” del 10 dicembre scorso («se è possibile, come noi auspichiamo, raggiungere la pace è perché sul campo c’è una situazione il più possibile di stallo»). Ancora una volta, questo approccio avrebbe senso se dall’altra parte ci fosse un interlocutore ragionevole. Ma così non è, per cui insistere su questa strada è assurdo. Eppure, insistiamo…

Per onestà, va detto che qualcosina della situazione reale, sia nei dibattiti televisivi che sulle riviste specializzate, comincia finalmente a venir fuori.

Per esempio, sia a “In mezz’ora” del 14 dicembre scorso che a “Porta a porta” del 16 è stato detto chiaramente che la presunta avanzata russa avviene in realtà al ritmo di pochi metri al giorno e con perdite gravissime e che i russi avevano annunciato mesi fa la conquista di diverse località da cui invece sono ancor oggi lontani chilometri.

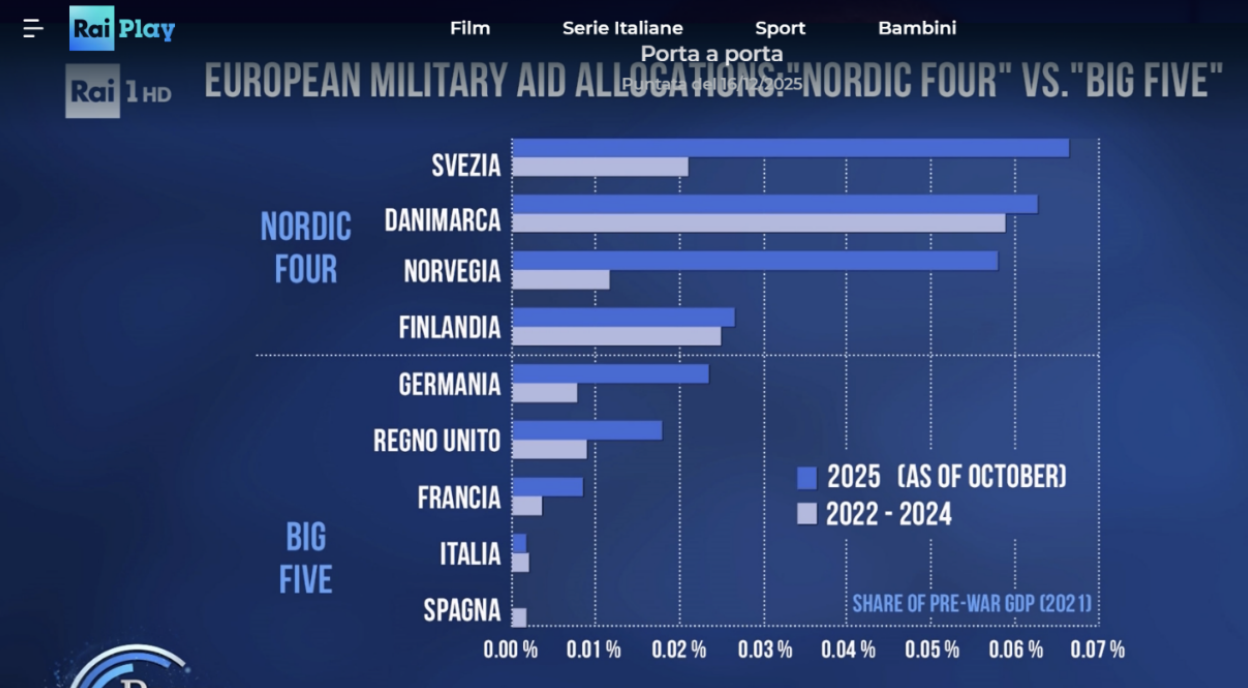

Sempre nella stessa edizione di “Porta a porta” Bruno Vespa ha mostrato una tabella (fig. 1) da cui si vede come gli aiuti militari elargiti all’Ucraina in questi 4 anni dai 5 più grandi paesi europei (Germania, Inghilterra, Francia, Italia, Spagna, in ordine decrescente di contribuzione) sono quasi dieci volte inferiori rispetto a quelli forniti dai 4 paesi nordici (Svezia, Danimarca, Norvegia, Finlandia, sempre in ordine decrescente di contribuzione), benché il lor PIL totale sia quasi dieci volte superiore. Si noti, in particolare, lo scarto impressionante tra le roboanti dichiarazioni di Macron in favore dell’Ucraina e il risibile contributo che le ha finora dato.

Figura 1. La verità sugli aiuti militari dell’Europa all’Ucraina (da “Porta a porta” del 16/12/2025).

Inoltre, sulla rivista di geopolitica Foreign Affairs negli ultimi mesi sono usciti vari articoli che documentano come le conquiste territoriali russe siano in realtà molto limitate, così come le sue risorse, sia umane che economiche. Le perdite sono così gravi che comincia ad essere difficile rimpiazzare i caduti solo con i poveracci delle province, senza chiamare alle armi anche i figli della borghesia delle grandi città come Mosca e San Pietroburgo, cosa fin qui evitata come la peste da Putin perché rischierebbe di rendere esplosiva la situazione interna. Quanto al versante economico, i costi della guerra, uniti alle sanzioni, stanno portando il paese vicino al collasso.

Il problema, però, è che nessun politico o intellettuale europeo sembra disposto a prendersi le responsabilità che da queste considerazioni logicamente conseguono, cercando di scaricarle tutte su Trump. Che certamente ne ha, ma questo non ci assolve dalle nostre.

Per esempio, chi è che, negli ultimi 30 mesi (durante 20 dei quali Trump non era ancora Presidente), si è fatto portavoce delle menzogne sulle presunte conquiste russe e sulla loro “inarrestabile” avanzata, fino a creare la convinzione generalizzata che l’Ucraina stia perdendo la guerra, anzi, l’abbia già persa o comunque non la possa vincere? La risposta è facile: i giornalisti e gli intellettuali europei, compresi, ahimé, molti docenti universitari. Cioè, gli stessi che ora accusano Trump di aver creduto alle balle da loro stessi raccontate. Di chiedere scusa, invece, e soprattutto di cominciare finalmente a dire la verità, manco a parlarne.

Perfino una persona intelligente come Cofrancesco pochi giorni fa, su questo stesso sito, si preoccupava per «la censura del dibattito pubblico, come se già fossimo in guerra contro Putin e tenuti, quindi, a non consentire che la propaganda, le menzogne, le falsità del nemico raggiungano gli italiani» (https://www.fondazionehume.it/politica/guerra-e-retoriche/). Ora, a parte che con Putin noi siamo in guerra, anche se non formalmente dichiarata, il problema è esattamente l’opposto: sono i pochi che tali menzogne cercano di smascherare a non avere quasi nessuno spazio nel “dibattito pubblico”.

E comunque, guerra o non guerra, perché mai dovremmo permettere alle menzogne di Putin (o di chiunque altro) di “raggiungere gli italiani” e addirittura contribuire attivamente a ciò? Perché certamente è giusto riferire ciò che dice Putin, ma ciò è ben diverso dal mettere le sue affermazioni sullo stesso piano di quelle di governanti democraticamente eletti. Ciò non significa affatto tenere i fatti separati dalle opinioni, bensì distorcerli. Il fatto stesso di chiamarlo “presidente” anziché “dittatore” è già una (grave) distorsione della realtà (il che, per inciso, vale anche per gli altri dittatori che infestano il mondo, come per esempio Maduro o Erdogan, come disse pure Mario Draghi).

A volte ho l’impressione che Cofrancesco, così come molti altri, confonda la tolleranza con il relativismo, mentre si tratta di due cose completamente diverse. La tolleranza, infatti, consiste nel riconoscere a tutti il diritto di dire ciò che pensano anche se lo riteniamo sbagliato. Il relativismo, invece, consiste nel negare a tutti il diritto di dire che riteniamo sbagliato ciò che gli altri pensano. Perciò la tolleranza presuppone il diritto di dire che gli altri sbagliano (posto che gli permettiamo ugualmente di parlare), mentre il relativismo è intrinsecamente intollerante verso chiunque non accetti di dire che tutto è uguale a tutto.

Anche le accuse, pur vere, mosse a Trump per aver ridotto gli aiuti all’Ucraina troppo spesso vengono usate strumentalmente per nascondere il fatto che noi, lungi dall’esserci svenati, le abbiamo finora dato soltanto «briciole», come ha commentato sconcertato Bruno Vespa davanti alla tabella che abbiamo appena visto.

Ancora più incredibile è stata la recente vicenda dei famosi “asset” russi in Europa (parolone con cui i giornalisti amano riempirsi la bocca, ma che in sostanza significa soldi e beni di valore). Fin qui solo “congelati”, prima temporaneamente, di 6 mesi in 6 mesi, da qualche giorno sono stati finalmente bloccati a tempo indeterminato. Ma per farne che? L’ipotesi iniziale era di usarli come garanzia per fare un prestito all’Ucraina, mossa così “audace” che alla fine i nostri grandi leader non hanno osato compierla, temendo di subire chissà quali rappresaglie da parte della magistratura russa se non rispettiamo rigorosamente il diritto internazionale!

Ora, dei leader sani di mente e con gli attributi al loro posto avrebbero immediatamente sequestrato (e non semplicemente congelato) i beni russi presenti nei loro paesi, eventualmente facendo una legge per autorizzarli a prendere provvedimenti di tal fatta, in modo da evitare che qualche magistrato pazzo (di cui c’è purtroppo abbondanza, non solo in Italia) potesse prendere sul serio i ricorsi russi. Dopodiché avrebbero regalato (e non semplicemente prestato) i soldi all’Ucraina perché ne facesse ciò che voleva, cioè per comprare le armi di cui aveva bisogno. E tutto ciò all’inizio della guerra, non dopo quasi 4 anni.

Invece, i nostri eroici leader hanno preferito farle un prestito di 90 miliardi, che, oltre ad essere meno della metà del valore dei beni russi, stimato in 212 miliardi, grava interamente sulle nostre tasche, aumentando ulteriormente il già insostenibile debito pubblico, che rappresenta una minaccia ben più grave dei droni di Putin (ne parleremo presto).

È triste che il governo italiano sia stato tra quelli che più ha spinto per questa scellerata soluzione e che non solo lo stralunato Tajani, ma anche la solitamente realista Giorgia Meloni l’abbiano definita «una vittoria del buon senso», quando invece a vincere sono state la stupidità e la vigliaccheria. E ancor più grave è che questo atteggiamento sia stato tenuto proprio da chi in altri campi è sempre pronto a denunciare (giustamente) le indebite interferenze della magistratura nella politica. Per non parlare della vergognosa ipocrisia di Salvini, che sta cercando di strumentalizzare gli episodi di corruzione che hanno coinvolto alcuni collaboratori di Zelensky per giustificare la sua renitenza a mandargli aiuti militari, che ha ben altre e meno confessabili motivazioni, cioè la “caccia” all’elettorato filoputiniano.

Quanto ai partiti di opposizione, si sono comportati perfino peggio. Non solo, infatti, hanno condiviso l’ingiustificata soddisfazione del governo, ma, pur essendo sempre pronti ad accusarlo, perlopiù a sproposito, di sprecare il denaro pubblico, per una volta che l’accusa sarebbe stata pienamente giustificata si sono ben guardati dal muoverla.

L’unico che ha avuto il coraggio di dire chiaramente che siamo tutti impazziti è stato Goffredo Buccini, a cui va riconosciuto, al netto delle sue demenziali teorie complottiste su Trump, che almeno ha chiaro che Putin non farà mai la pace e che quindi dobbiamo prepararci ad aiutare l’Ucraina a continuare la guerra. E l’unico modo di farlo senza svenarci è usare i beni russi congelati.

Ma in questo stato confusionale, purtroppo, non si trova solo l’Italia. Come ha detto Federico Rampini intervenendo ai “Cinque minuti” di Bruno Vespa lo scorso 11 dicembre, questa «è un’Europa che finisce sempre per assomigliare alla brutta caricatura di sé che spesso ne fanno gli Stati Uniti».

E la colpa non è di Trump.

{kind=link}