Manovra del popolo, l’azzardo gialloverde

EconomiaPoliticaDopo la presentazione della Nota di aggiornamento al Def (Documento di Economia e Finanza) le cose sono un po’ più chiare. Sappiamo finalmente qual è la crescita del Pil che ci si attende per i prossimi 3 anni, sappiamo qual è il deficit pubblico programmatico, sappiamo qual è la traiettoria prevista per il rapporto debito/Pil.

In estrema sintesi, la Nota di aggiornamento ci dice che nel prossimo triennio la crescita sarà circa una volta e mezza quella prevista dai maggiori organismi internazionali (1.5% contro 1%), il deficit pubblico passerà dall’1.8% del 2018 al 2.4% dell’anno prossimo, per poi tornare all’1.8% entro il 2021. Quanto al rapporto debito-Pil, esso è previsto in lentissima ma costante diminuzione, dal 130.9% del 2018 al 126.7% del 2021.

Sono inquietanti questi numeri? E’ giustificato il nervosismo dei mercati? Sono fondate le preoccupazioni della Commissione Europea e della Banca Centrale?

A mio parere a queste domande non esiste una risposta, ma ne esistono due molto diverse fra loro. La prima risposta è rassicurante: se questi numeri venissero rispettati, ovvero se le cose andassero precisamente come previsto, potremmo anche tranquillizzarci. Un ritmo di crescita dell’1.5% per tre anni non sarebbe granché, ma risulterebbe comunque superiore a quello medio degli ultimi 3 anni (1.2%). Un aumento del deficit dall’1.8% al 2.4% è semplicemente quel che avremmo dovuto aspettarci da qualunque governo che avesse scelto di limitarsi a non far scattare gli aumenti dell’Iva, ovvero di disinnescare la micidiale clausola di salvaguardia lasciata dai precedenti governi. Quanto alla riduzione del rapporto debito-Pil, è vero che se ne prevede una diminuzione di soli 4.2 punti in 3 anni, ma non si può non osservare che negli ultimi anni la diminuzione era stata ancora minore, per non dire irrisoria: appena 0.9 punti in un triennio, ossia meno di un quarto di quella messa nero su bianco dal governo gialloverde.

La seconda risposta che possiamo dare, invece, non è rassicurante per niente: i numeri della Nota di aggiornamento sono brutti non in sé, ma perché sono scritti sulla sabbia, e come tali non verranno creduti né dagli investitori, né dalle Agenzie di rating. Vediamo perché.

Una prima ragione è che la manovra non è affatto espansiva quanto si sente dire. E’ vero, sono stati annunciati 20 miliardi di benefici elettorali equamente divisi fra Lega e Cinque Stelle. Più esattamente 9 miliardi per il reddito di cittadinanza, 1 miliardo per i centri per l’impiego, in totale 10 miliardi in quota Di Maio. E poi 7 miliardi per andare in pensione anticipatamente, 1 miliardo per assumere più poliziotti, 2 miliardi per la flat tax per le partite IVA, in totale 10 miliardi in quota Salvini. Altri 1.5 miliardi sono per i truffati dalle banche, e 3.5 miliardi per aumentare gli investimenti pubblici. In tutto fa circa 25 miliardi, che si aggiungono ai 12 miliardi abbondanti necessari per sterilizzare l’Iva. Poiché l’aumento del deficit, dall’1.8% al 2.4%, serve a malapena a coprire il non-aumento dell’Iva, se ne deduce che gli ingenti aumenti di spesa pubblica (circa 23 miliardi) e le esigue riduzioni fiscali (circa 2 miliardi) dovranno essere finanziati con tagli di spesa e maggiori entrate, senza ricorrere a ulteriore deficit.

Su questo la Nota di aggiornamento è evasiva, e si capisce perché: per disporre di questi 25 miliardi elettorali (noi manteniamo le promesse!), che ahimé si aggiungono ai 12 miliardi per sterilizzare l’aumento dell’Iva, Salvini e Di Maio dovrebbero fare una spending review piuttosto sanguinosa, nonché introdurre nuove tasse. Poiché difficilmente riusciranno a farlo nella misura necessaria, quel che è ragionevole attendersi è un deficit ben maggiore del 2.4% annunciato.

Non è tutto, però. Da quel che si riesce a capire fin qui, fra i provvedimenti che potrebbero finanziare le promesse elettorali vi sono ben pochi tagli di spesa (la Nota di aggiornamento li quantifica nello 0.2% del Pil, pari a 3.5 miliardi), mentre abbondano gli interventi cha aumentano il gettito fiscale: taglio delle cosiddette tax expenditures, ossia dei regimi fiscali agevolati; condoni e sanatorie, ribattezzati “pace fiscale”; inasprimento della tassazione sulle banche (con prevedibili gravi conseguenze sul credito a famiglie e imprese).

Ecco perché definire “espansiva” la manovra è abbastanza azzardato. Non solo gli investimenti pubblici aggiuntivi sono di entità assai modesta, non solo le nuove spese dovranno essere coperte da nuove entrate (si danno più soldi ad alcune categorie togliendone ad altre), ma alcune delle nuove entrate sono chiaramente dannose per la crescita (penso, in particolare, a quelle che graveranno sulle banche, ma anche alla cancellazione dei benefici fiscali settoriali). Davvero arduo pensare che da tutto ciò possa scaturire un impulso capace di accelerare la crescita dall’1 all’1.5%.

C’è anche una seconda ragione, tuttavia, che giustifica un certo pessimismo. Anche nel caso i numeri indicati nella Nota di aggiornamento non dovessero peggiorare nel tempo (come è sempre successo, con qualsiasi governo), anche nel caso il governo riuscisse a trovare coperture per tutte le spese che ha messo in cantiere, resterebbero due problemi non da poco: lo scetticismo dei mercati, che ha fatto imbizzarrire lo spread, e il rischio imminente di downgrading dei nostri titoli di Stato da parte delle Agenzie di rating, che potrebbe materializzarsi già alla fine di questo mese. Uno spread di 3-400 punti base e un declassamento dei nostri titoli di Stato credo proprio che non possiamo permetterceli, perché significherebbe tornare alla situazione del 2011, con conseguente nuovo collasso dell’economia.

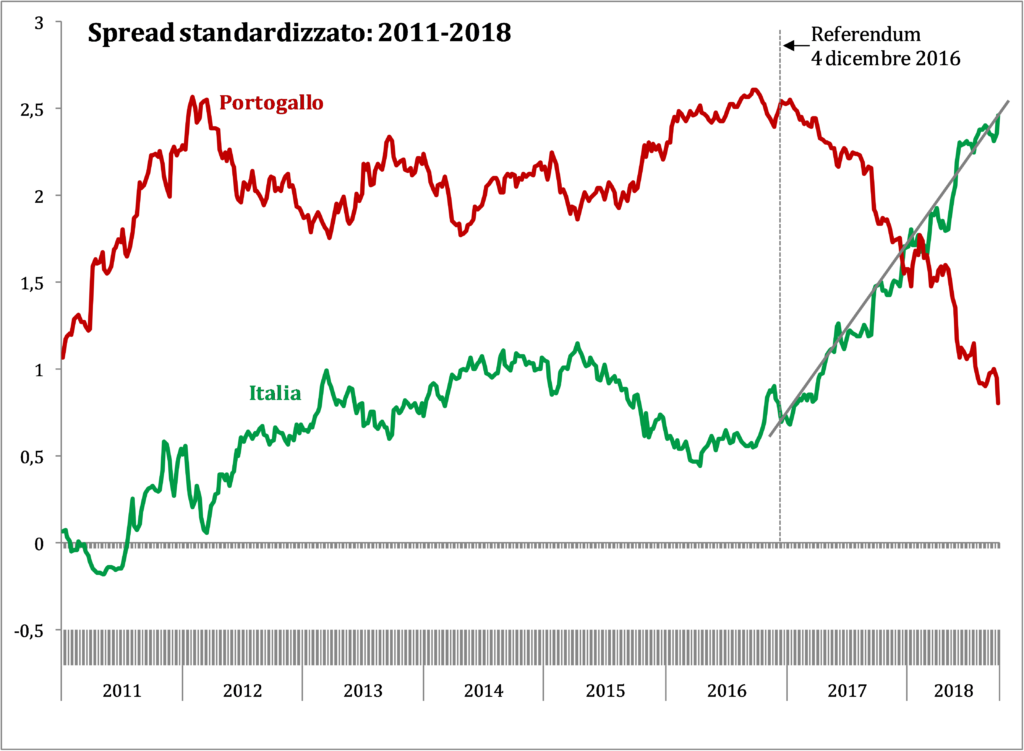

Questo temo sia il vero pericolo per l’Italia, un pericolo che la Nota di aggiornamento finge di non vedere. Per capire quanto esso sia grave, però, dobbiamo smetterla di guardare solo allo spread dei nostri titoli di Stato rispetto ai soli titoli tedeschi, e guardare come i titoli italiani (e di altri paesi) si comportano rispetto a quelli degli altri paesi dell’Eurozona.

Ebbene, se si fa questo confronto (vedi grafico) si possono notare tre cose.

La prima è che ormai, Grecia a parte, siamo il paese dell’Eurozona di cui i mercati meno si fidano: all’inizio di quest’anno, infatti, i rendimenti dell’Italia hanno superato quelli del Portogallo, ossia del paese (finora) più vulnerabile dopo la Grecia.

La seconda è che lo spread standardizzato, che tiene conto della nostra posizione relativamente a quella del nucleo dei paesi dell’Eurozona, è al suo massimo storico dal 2011.

La terza, forse la più inquietante, è che l’allarme dei mercati verso i conti pubblici dell’Italia non ha preso forma con la nascita del governo giallo-verde, bensì un anno e mezzo prima, più o meno in corrispondenza con la vittoria del “no” al referendum e la caduta del governo Renzi. Da allora, come mostra chiaramente il grafico, lo spread standardizzato ha cominciato a crescere, e lo ha fatto con impressionante regolarità, senza alcuno strappo o accelerazione, in parallelo alla discesa dello spread del Portogallo.

Spread standardizzato: Italia e Portogallo 2011-2018

Elaborazione Fondazione David Hume su dati Bloomberg e Investing

Elaborazione Fondazione David Hume su dati Bloomberg e Investing

Anche se può recare qualche conforto agli esponenti dell’attuale governo, un simile andamento dovrebbe preoccuparci tutti moltissimo. Esso mostra, infatti, che la diffidenza dei mercati verso l’Italia ha un’origine più profonda e più remota del semplice insediamento di un governo euroscettico e populista. Essa deriva, più verosimilmente, dalla comparazione con le dinamiche dei conti pubblici negli altri paesi, e in particolare di quelli che hanno attraversato gravi crisi finanziarie: Grecia, Spagna, Portogallo, Irlanda, Cipro. In questi cinque paesi, i più fragili dell’eurozona, lo spread standardizzato, negli ultimi tre anni, ha mostrato una chiara tendenza alla diminuzione, cioè al miglioramento. In Italia no. In Italia, da circa 22 mesi, lo spread standardizzato continua a salire, inesorabilmente.

Un segnale per il governo, ma anche per l’opposizione, infantilmente convinta che prima tutto andasse bene, e solo ora i nostri conti pubblici siano diventati a rischio. L’opposizione ha mille e una ragioni di stigmatizzare le inutili, anzi pericolosissime, esternazioni anti-europee dei nuovi venuti. Ma farebbe bene a interrogarsi anche sul proprio ruolo, perché le condizioni in cui ha lasciato il Paese sono una delle concause delle tensioni attuali.