Cambiare la manovra? Yes we can…

Nel medio periodo i mercati finanziari valutano i conti pubblici di un paese in base ai suoi fondamentali, nel breve periodo, invece, nella valutazione dei mercati, quella che determina il famigerato spread, entrano anche molteplici fattori di natura politica, psicologica, congiunturale.

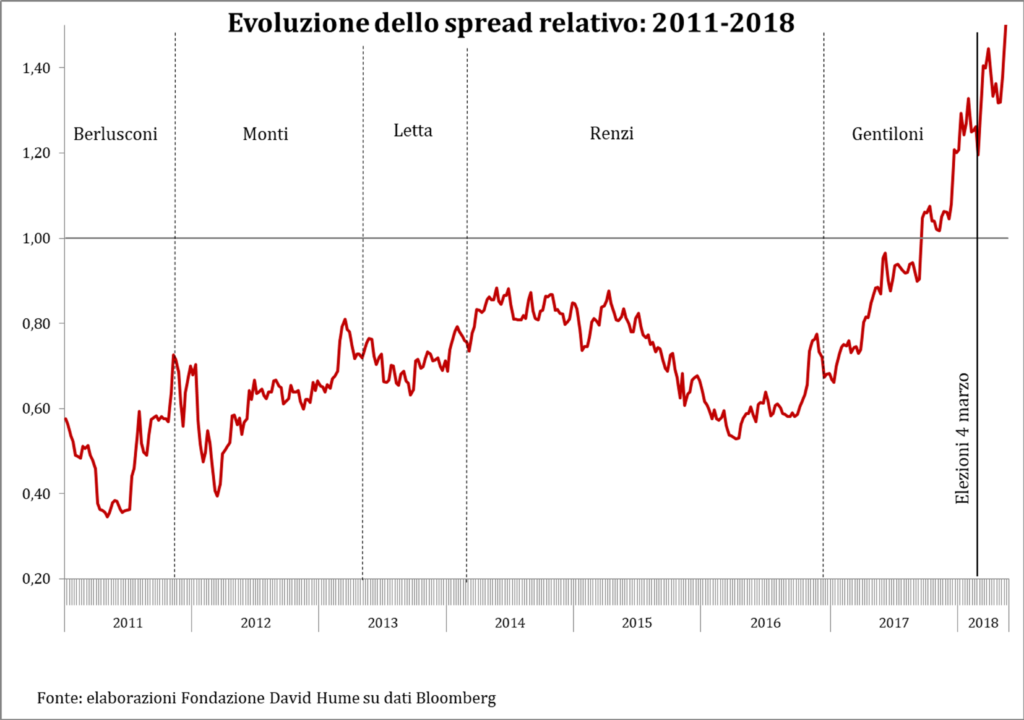

In questo momento, nella zona Euro, tutti i paesi sono giudicati dai mercati grosso modo in linea con i loro fondamentali, con una sola eccezione: l’Italia. In Italia lo spread è pari a 300 punti base, ma di questi 300 punti solo la metà circa è attribuibile allo stato dei nostri fondamentali. In concreto vuol dire: se i mercati non fossero influenzati da fattori anomali, lo spread sarebbe prossimo a 150 punti, e tutti vivremmo sonni più tranquilli.

Come se non bastasse, a questa cattiva disposizione (posso chiamarla così?) dei mercati si addiziona la pessima disposizione delle autorità europee, che minacciano l’avvio di una proceduta di infrazione verso l’Italia, colpevole di aver presentato una manovra di bilancio che viola le regole di Bruxelles.

E’ in questo clima che, molto timidamente e in modo volutamente ambiguo, il governo si appresta a modificare (o “rimodulare”, come si dice quando si vuole dire e non dire) la manovra economica con cui intende far uscire l’Italia dalle secche della bassa crescita.

E’ opportuno mettere mano a una sostanziosa correzione della manovra?

Io penso di sì, ma ritengo anche che una tale correzione non dovrebbe preoccuparsi tanto di salvare la faccia alle autorità europee, quanto di riportare i mercati alla ragione, ossia a valutare l’Italia per quel che sono i suoi fondamentali. Provo a dire perché.

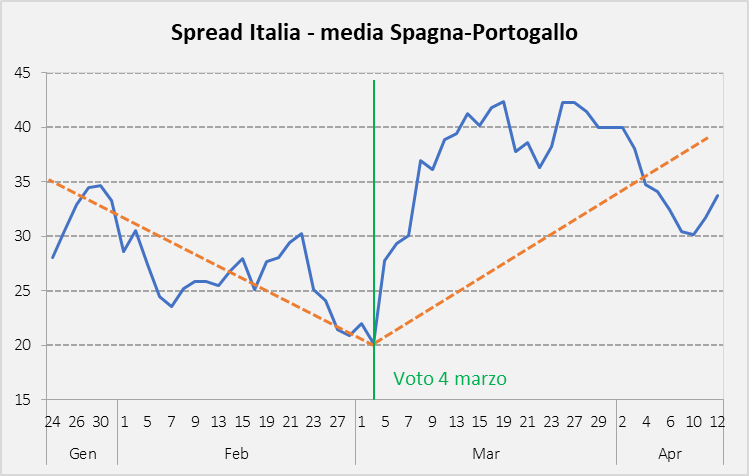

Primo. Il vero danno all’Italia non verrà dalle sanzioni europee, ma è già venuto dall’aumento dello spread. Se non ce ne siamo ancora accorti granché è solo perché gli effetti negativi generali si vedranno fra un anno circa, ossia quando gli interessi sui prestiti e sui mutui cominceranno a strangolare famiglie e imprese, mentre gli effetti negativi immediati hanno finora colpito “solo” (si fa per dire) 1 risparmiatore su 4, ossia i possessori di ricchezza finanziaria sensibile (azioni, obbligazioni, titoli di stato). E’ facile prevedere che se, fra qualche mese, le perdite virtuali dei risparmiatori italiani (circa 200 miliardi di euro dalla data delle elezioni) non dovessero essere recuperate grazie a un calo dello spread e un recupero della borsa, assisteremo al progressivo consolidarsi del partito del “I want my money back”, ovvero “rivoglio i miei soldi indietro”, secondo la famosa rivendicazione di Margareth Thatcher (verso l’Europa).

Secondo. Contrariamente a quanto si potrebbe supporre dai dibattiti in corso, la vera fonte di tensione sui mercati non è il deficit (che da diversi anni oscilla intorno al livello programmato dal governo gialloverde), ma l’evoluzione del rapporto debito-Pil. Quel che preoccupa è la scarsa determinazione del governo nel perseguirne la sua riduzione, e ancor più la convinzione della stragrande maggioranza degli analisti che, sia nel 2019 sia negli anni successivi, il Pil dell’Italia crescerà meno del previsto, rendendo così ancora più improbabile l’avvio di un percorso di riduzione del rapporto debito-Pil.

Terzo. I timori degli analisti sono più che giustificati, e lo sono per un motivo molto semplice: la manovra non inverte affatto la rotta degli anni scorsi, ma semmai ne amplifica i difetti e, bisogna aggiungere per amore di verità, ne paga gli errori. In che senso?

Nel senso che è stato un errore puntare troppo su misure assistenziali (come gli 80 euro e i vari bonus), giustificate dal mito del “rilancio della domanda interna”. E’ stato un errore fare così poco per ridurre la pressione fiscale sui produttori. E’ stato un errore disseminare il futuro (cioè il presente dell’attuale governo) di clausole di salvaguardia da disinnescare, come quelle sull’Iva e le accise. E’ stato un errore chiedere continuamente all’Europa di fare più deficit di quello consentito dalle regole, anziché approfittare della congiuntura favorevole per risanare il bilancio. E’ stato un errore ridurre, anno dopo anno, le risorse destinate agli investimenti pubblici. E’ stato un errore non fare una manovra correttiva allorché l’Europa ci avvertì che i nostri conti pubblici stavano deragliando dal percorso concordato.

Di fronte a questi errori, rinunciare a una sensibile riduzione delle tasse e puntare quasi tutto su due grandi misure di spesa (reddito di cittadinanza e pensionamenti anticipati) non significa cambiar rotta, ma accentuare il principale difetto delle politiche dei governi precedenti, ovvero l’eccesso di misure orientate al consenso anziché alla crescita. Né vale l’obiezione che, così, si rilanciano consumi e domanda interna, o che la manovra è “finalmente” espansiva: fare il 2.4% di deficit non significa immettere nell’economia più soldi di prima, ma solo immetterne di più di quanti se ne incassa, esattamente come prima e nella stessa misura in cui lo si faceva prima (il deficit è sempre stato prossimo al 2.4% negli ultimi anni).

Che fare, dunque, per correggere la manovra?

Arrivati a questo punto una correzione radicale, una vera inversione di tendenza, è politicamente impossibile, perché ormai su pensioni e reddito di cittadinanza Salvini e Di Maio si sono impegnati con i rispettivi elettorati, e non è certo pensabile che sacrifichino una di queste due promesse per mantenere la terza, ovvero la flat tax. Però, forse, qualche correzione si potrebbe fare lo stesso. Di queste correzioni, non ottimali ma comunque capaci di calmare i mercati, io ne vedo almeno quattro. La prima è un aumento degli investimenti pubblici, soprattutto legati all’edilizia e alla gestione del territorio (dissesto idrogeologico, messa in sicurezza delle scuole). La seconda è una lieve riduzione del deficit programmatico, magari anche solo dal 2.4 al 2.2%, che è poco in termini di bilancio ma è tanto come segnale ai mercati. La terza, a copertura delle prime due, è un avvio graduale delle misure di spesa (pensioni e reddito di cittadinanza), non nel senso di un inizio tardivo (impensabile con le elezioni europee alle porte) ma nel senso di un inizio tempestivo (aprile?) che allarga poco per volta la platea dei beneficiari. La quarta, a mio parere la più importante, è il capovolgimento del reddito di cittadinanza. Anziché mettere i soldi in tasca ai disoccupati, attendendo che gli inefficientissimi centri per l’impiego offrano loro un corso di formazione e un lavoro veri, che li distolga dalla tentazione del lavoro nero, si potrebbe varare un sistema di incentivi che renda convenienti per le imprese l’assunzione e/o la formazione di lavoratori disoccupati e disponibili a lavorare: imparare un lavoro dentro l’impresa che di quel tipo di lavoro ha bisogno è la migliore garanzia che il lavoratore formato venga assunto, e che la formazione serva proprio a lui, e non – come oggi troppe volte accade – ai formatori che si contendono i disoccupati.

Un aggiustamento di questo tipo non sarebbe il più efficace possibile ai fini della crescita, se non altro perché privo di altri cruciali pilastri (riduzione delle tasse, investimenti in capitale umano, efficientamento della giustizia civile), e tuttavia avrebbe, a mio parere, buone probabilità di centrare almeno quattro obiettivi: salvare la sostanza delle promesse elettorali già fatte; rendere meno improbabile il raggiungimento dei tassi di crescita programmati, grazie al reddito di cittadinanza reindirizzato verso le imprese; bloccare la proceduta di infrazione dell’Europa contro l’Italia; raffreddare le tensioni sui mercati finanziari. Un ritorno dello spread sotto quota 200 riporterebbe un po’ di fiducia, ridarebbe ossigeno ai bilanci delle banche, eviterebbe la contrazione del credito e l’aumento dei tassi sui mutui, permetterebbe ai risparmiatori di recuperare le perdite (virtuali) di questi mesi.

Non è moltissimo, ma è comunque meglio che prolungare all’infinito l’incertezza presente.