Troppi paradisi

2008-2018, anniversario della lunga crisi

15 settembre 2008, esattamente 10 anni fa. Fu allora che, dopo un anno difficile, in cui la crisi americana dei mutui subprime aveva interrotto un lungo periodo di crescita, l’economia mondiale ricevette il colpo di grazia. A infliggere quel colpo fu il fallimento di Lehmann Brothers, una banca d’affari americana che, a differenza di altre società, venne lasciata fallire dal governo USA e dalla Federal Reserve.

Anche se, allora, vi fu chi salutò il fallimento di Lehman Brothers come “una buona giornata per il capitalismo”, col senno di poi sono quasi tutti concordi nel considerare quel mancato salvataggio come uno dei fattori cruciali che, nel giro di poche ore, trasformarono una recessione in una crisi epocale.

Ma come si presentano le economie dei paesi avanzati a un decennio di distanza?

La prima cosa che si può notare è che la crisi ha agito in modo fortemente asimmetrico: ci sono paesi che, oggi, hanno un tenore di vita e un tasso di occupazione superiori a quello del 2008 (è il caso della Germania, ma anche di Regno Unito, Polonia, Svezia, Giappone), ci sono paesi che, tutto all’opposto, nemmeno in 10 anni sono riusciti a recuperare i livelli di reddito e di occupazione pre-crisi: è questo il caso della Grecia, di Cipro, della Finlandia, dell’Italia.

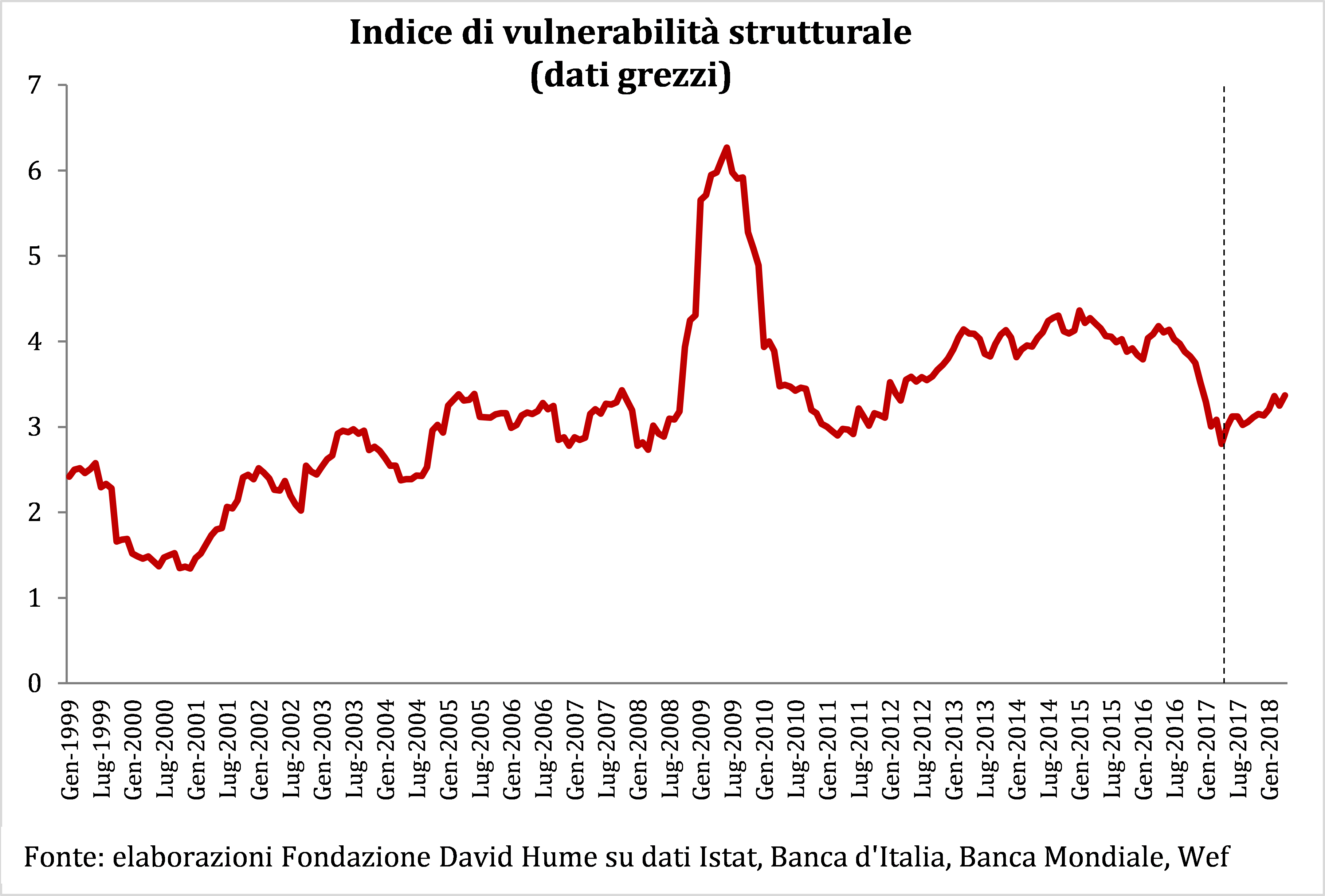

Altrettanto diseguale è stata la evoluzione della vulnerabilità dei conti pubblici dei vari paesi. L’indice VS (vulnerabilità strutturale), calcolato dalla Fondazione David Hume per 40 economie relativamente avanzate, è peggiorato in molti paesi dell’eurozona (Grecia, Cipro, Spagna, Finlandia, Slovacchia, Slovenia) ma è sensibilmente migliorato per la maggior parte dei paesi dell’est, in particolare Bulgaria, Romania, Ungheria, Polonia, Repubblica Ceca, Croazia, Lettonia, Lituania.

La vera domanda, però, forse è un’altra: dopo 10 anni di passione, le nostre economie hanno imparato la lezione? Le nostre economie, oggi, sono meno fragili di 10 anni fa?

La mia impressione è che la risposta sia negativa. Dieci anni, infatti, non sono bastati a rimuovere quelli che, per molti analisti, restano i due principali elementi di fragilità del sistema capitalistico quale si è affermato negli ultimi decenni.

Il primo è la mancata separazione fra banche commerciali e banche di investimento. La grande crisi del ’29, come la lunga crisi del 2007, sono entrambe figlie del medesimo errore di regolazione. Consentire al medesimo intermediario finanziario di raccogliere il risparmio, finanziare l’economia reale, e supportare la speculazione finanziaria è stato uno dei fattori della crisi del ’29, ma anche di quella del 2008. La sovrapposizione fra queste funzioni è fra le concause della crisi del ’29, mentre la loro separazione per legge (sancita dal Glass Steagall Act del 1933) è stata una delle condizioni dei “gloriosi trent’anni”, il lungo periodo di stabilità e crescita che seguì la fine della seconda guerra mondiale. Specularmente, l’abolizione della separazione (avvenuta nel 1999, sotto la presidenza di Bill Clinton) è stata una delle concause della crisi scoppiata nel 2007-2008.

Ma c’è anche un secondo elemento di fragilità, forse ancora più importante, che non è stato rimosso, ed è la possibilità di operare su mercati non regolamentati, i cosiddetti mercati OCT, in cui le transazioni avvengono “over the counter”, ossia sul bancone, come per le transazioni in contanti. Nessuno sa esattamente a quanto ammontino le attività finanziare negoziate su questi mercati rispetto a quelle negoziate sui mercati regolamentati, ma l’ordine di grandezza è conosciuto: secondo la Banca dei Regolamenti Internazionali il loro valore nozionale è dell’ordine di 10 volte il Pil mondiale. E anche se il loro valore lordo di mercato è molto inferiore (circa un quinto del Pil globale, secondo alcune valutazioni), resta il fatto che si tratta di una massa di denaro enorme, i cui movimenti hanno un potenziale di destabilizzazione molto elevato. Un potenziale, peraltro amplificato dalle Agenzie di rating, spesso in sonno quando avrebbero dovuto avvertire dei pericoli, e fin troppo severe a cose fatte, ovvero quando i pericoli erano già stati segnalati dai mercati.

Se questo è il quadro, viene naturale chiedersi: ci attende una nuova crisi?

Ovviamente nessuno lo sa, ma se devo esprimere un’opinione la mia risposta è: sì, e piuttosto presto. La ragione è abbastanza semplice, e la riassumerei in quattro punti.

Primo. Quel che doveva essere fatto, separare banche commerciali e di investimento, imporre limiti ai mercati non regolamentati, attenuare i conflitti di interessi delle Agenzie di rating, non è stato fatto, o è stato fatto in modo insufficiente. Non aver corretto questi fattori di instabilità ci rende vulnerabili in caso di crisi.

Secondo. Il principale rimedio escogitato, negli Stati Uniti come in Europa, è stato inondare di liquidità i mercati, con i bassi tassi di interesse e le iniezioni di liquidità (Quantitative Easing e affini). Ma la liquidità è, al tempo stesso, il lenimento che attenua le crisi e il combustibile che le prepara.

Terzo. Diversi indicatori segnalano che la crescita di questi anni, in particolare quella dell’economia americana, sia arrivata al limite. Quel che si è formato in questi anni non è una bolla speculativa di tipo immobiliare, come nel 2007-2008, ma una bolla speculativa di tipo azionario, come nel 2000, quando crollò l’indice dei titoli tecnologici (NASDAQ). Per accorgersene basta osservare la corsa degli indici borsistici in rapporto al Pil: la capitalizzazione della Borsa americana rispetto al Pil USA ha superato il livello record del 2000, quando scoppiò la bolla tecnologica. E anche se, verosimilmente, i fondamentali delle aziende tecnologiche americane sono migliori di quelli di vent’anni fa, il rischio di una brusca frenata è tutt’altro che trascurabile.

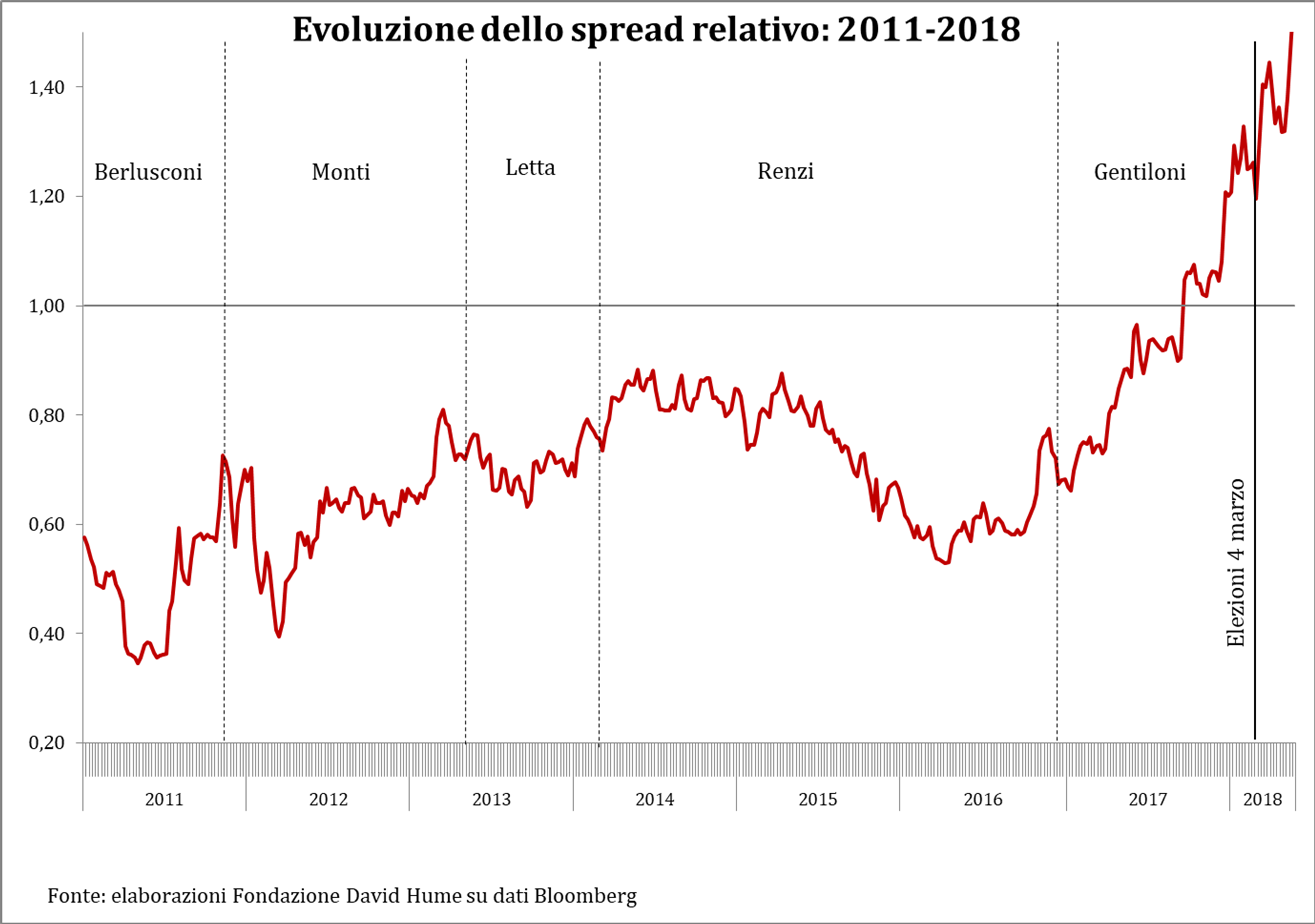

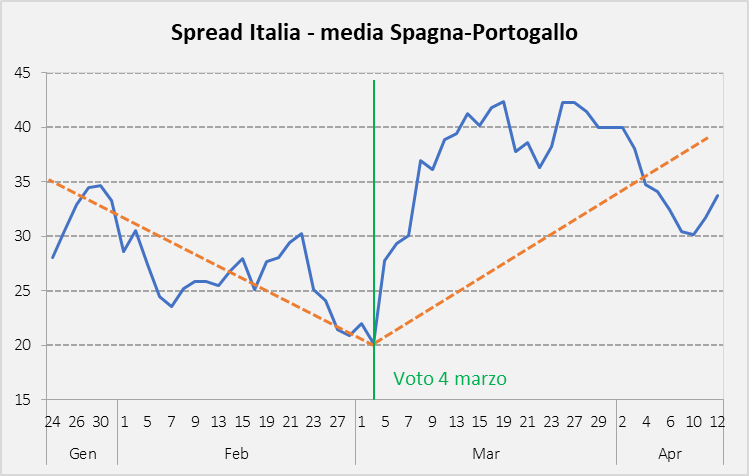

Quarto. Anche in Europa si manifestano segni di tensione, in particolare sul mercato dei titoli di stato decennali. Il coefficiente di variazione dei rendimenti, una delle più semplici misure di allerta dei mercati, dopo aver toccato un minimo alla fine di gennaio di quest’anno, da 7 mesi è in costante ascesa. Anche se non siamo ancora entrati in una fase di “flight to quality” (cercare rifugio nei titoli sicuri, come i bund tedeschi), potremmo già essere nell’anticamera che la precede.

Se una crisi verrà, nei prossimi anni o già nei prossimi mesi, essa sarà anche il frutto delle omissioni di questi anni. Dopo aver proclamato ai quattro venti che l’importante era l’economia reale, non quella di carta (Main Street contro Wall Street), i regolatori dell’economia ben poco hanno fatto per ridurre le nostre fragilità, prime fra tutte una legislazione bancaria troppo permissiva e l’estensione del cosiddetto Sistema bancario ombra (Shadow Banking System), fondamentalmente sottratto ad ogni forma di vigilanza: “troppi paradisi”, verrebbe da dire, riprendendo il titolo del romanzo di Walter Siti. Perché quel che si è fatto, o meglio non si è fatto, è proprio questo: permettere la sopravvivenza di troppi luoghi in cui l’economia di carta soggioga e inquina l’economia reale.