Quando, poco più di un anno fa, l’epidemia cinese del SARS-CoV-2 è diventata una pandemia, in realtà per il nostro Paese temevo più gli impatti economico-sociali che non quelli sanitari, sebbene i primi tendano sempre a passare in secondo piano nelle valutazioni quantitative dei media, lasciando passare inconsciamente il messaggio che siano qualcosa di secondario, mentre così non è (non fosse altro perché impattano su una platea di persone di un paio di ordini di grandezza maggiore).Oggi è possibile capire molto meglio questo discorso. Quella che incombe sull’Italia è, infatti, la “tempesta perfetta”, combinazione tra: (1) effetti della pandemia sulle attività commerciali, (2) forte ascesa dei prezzi delle materie prime, dell’energia e dei trasporti che impatta su industrie e famiglie, e (3) ritardi nella campagna vaccinale italiana rispetto agli altri Paesi industrializzati, che rischiano di esacerbare ulteriormente gli effetti delle altre due componenti. Ciò aumenta di molto la fragilità rispetto a eventuali ulteriori “sorprese” negative e non di poco il rischio che la situazione possa degenerare sotto l’aspetto sociale e che si possa verificare, sul breve termine (12-24 mesi), un “cigno nero” con effetti sistemici che cambierebbe il corso della Storia. Per tali motivi, il rapporto rischio-beneficio dei lockdown sembra essere ormai pessimo.

L’aumento dei prezzi di materie prime, energia e trasporto merci

Rincari abnormi (quasi sempre a doppia cifra) e continui da mesi delle materie prime, irreperibilità dei materiali necessari per le lavorazioni e dei container per le esportazioni dei beni prodotti, allungamento dei tempi di consegna, aumento dei costi del trasporto: molte aziende manifatturiere italiane – dal Nord al Sud della penisola – stanno riscontrando tutte insieme queste criticità [15]. Anche i costi del petrolio, dei carburanti alla pompa e quello dell’energia sono in forte rialzo. Infine, a livello internazionale, i prezzi dei generi alimentari crescono da 9 mesi consecutivi, con il mais a tirare la volata [12].

La pandemia è stata accompagnata da significative interruzioni della catena di approvvigionamento che hanno causato molti diversi tipi di carenze che hanno afflitto il settore manifatturiero già durante i mesi invernali e che si stanno ora acuendo. Infatti, la rapida ripresa dell’economia globale iniziata alla fine della prima ondata è arrivata con una ripresa del commercio globale molto più rapida di quanto inizialmente previsto, e ciò non ha fatto altro che aumentare la richiesta di materie prime e di componenti. I risultati sono tempi di approvvigionamento più lunghi e prezzi di produzione aumentati.

Una delle principali interruzioni che incidono, ad esempio, sull’elettronica di consumo è rappresentata, al momento, dalla carenza di chip per computer. In parte a causa dello stesso problema che causa il picco della domanda di container – la rapida ripresa della domanda di beni (semi-)durevoli – la domanda di semiconduttori è aumentata rapidamente negli ultimi mesi, anche perché è supportata da altri fattori a lungo termine, come il lancio del 5G, che sta aumentando la domanda di nuovi telefoni cellulari e l’elettrificazione dei veicoli che aumenta la domanda di chip per computer.

Il rapido ritorno del commercio mondiale ha inoltre causato un aumento inaspettato della domanda di spedizioni e container già dopo la fine della prima ondata del coronavirus. Con le partenze a vuoto – cioè le partenze annullate delle navi merci – ancora elevate e con i container molto richiesti, i tempi di approvvigionamento sono aumentati, le scorte sono diminuite drasticamente e le tariffe di trasporto sono aumentate vertiginosamente dalla fine del 2020. L’indice dei costi di spedizione suggerisce un aumento del 200% dall’inizio della pandemia, circa un quarto del quale si è verificato quest’anno [1].

Sebbene non ci si aspetti che l’intero aumento dei costi delle materie prime e delle tariffe di trasporto venga trasferito al consumatore, esso dovrebbe avere comunque un effetto al rialzo sui prezzi al consumo, che ovviamente si concentreranno – oltre che sui costi dei carburanti e dell’energia – principalmente sul costo delle materie prime e delle merci importate, e in particolare di quelle che hanno costi di trasporto più alti. L’impatto sui prezzi alla produzione, per un Paese come l’Italia che dipende quasi totalmente dall’estero per materie prime e merci, potrebbe quindi essere presto notevole.

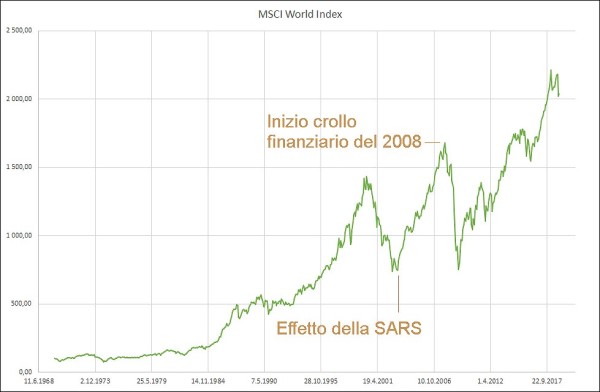

I prezzi delle materie prime hanno storicamente eseguito cicli che spesso si svolgono nel mondo di un determinato mercato – il prezzo del petrolio greggio, ad esempio, può aumentare mentre quello del mais crolla – ciascuno per ragioni separate. Ma cosa succede se un gruppo di materie prime si unisce alla festa nello stesso momento? Ciò è chiamato un “superciclo” delle materie prime e vari professionisti del mercato ritengono che un tale fenomeno stia accadendo ora [2, 14]. Ciò, non sarebbe una novità, poiché ciò è già successo dopo la SARS del 2003, culminando con la grande crisi finanziaria del 2008.

Andamento storico dell’indice dei prezzi delle materie prime (include sia carburanti che metalli e altri tipi di commodities). Si vede molto bene il “superciclo” iniziato proprio dopo l’epidemia di SARS del 2003 e culminato nel 2008, quando il petrolio (e altre materie prime) erano “alle stelle”, a seguito della grossa crisi bancaria innescata da quella dei mutui sub-prime, avvenuta nel 2007 negli Stati Uniti.

I dati, d’altra parte, sembrano parlare chiaro. Il rame e altri metalli industriali sono già aumentati enormemente di prezzo, così come i semi di soia. Pare che la crescente domanda globale di cibo, petrolio e metalli, così come la domanda di automobili e cibo in Cina, stiano guidando un nuovo superciclo che potrebbe durare nel tempo, con tutte le conseguenze del caso. Infatti, oggi non è necessario scambiare materie prime per trovare opportunità in un superciclo, ovvero per fare speculazione, ma ciò non fa altro che incrementare il problema, come avvenne già nel già citato periodo 2003-2008.

Dalla crisi dei mutui subprime alla Grande Recessione

Nel 2007, vi è stata la famosa crisi dei mutui subprime. A causarla sono stati gli hedge fund, le banche e le compagnie di assicurazione. Infatti, gli hedge fund e le banche hanno creato titoli garantiti da ipoteca. Le compagnie di assicurazione li hanno coperti con i cosiddetti “credit default swap” (CDS). E la domanda di mutui ha portato a una bolla patrimoniale nel settore immobiliare. Quando la Federal Reserve americana ha alzato il tasso sui fondi federali, ha fatto salire alle stelle i tassi di interesse sui mutui regolabili. Di conseguenza, i prezzi delle case sono crollati e i mutuatari sono andati in default [3].

I derivati – e alcuni dei prodotti derivati più complessi sono proprio i CDS all’origine alla crisi dei mutui subprime – diffondono il rischio in ogni angolo del globo, specie se sono “in pancia” alle banche. Ciò ha causato la crisi bancaria del 2007, la crisi finanziaria del 2008 (con il crollo dei mercati delle materie prime e azionario) e la cosiddetta “Grande Recessione”, la peggiore recessione dalla Grande Depressione, la grave crisi economica e finanziaria che sconvolse l’economia mondiale alla fine degli anni Venti, cui fece seguito il crollo della Borsa valori del 24 ottobre 1929, dopo anni di boom azionario.

In pratica, la crisi dei mutui subprime scoppiata nell’agosto 2007 si è trasformata in pochissimo tempo nel più grande shock finanziario dalla Grande Depressione, infliggendo gravi danni ai mercati e alle istituzioni al centro del sistema finanziario. Ma alla fine la crisi finanziaria ha iniziato ad avere gravi effetti sull’economia reale, portando il mondo in una profonda recessione. Dunque, i mutui subprime sono stati l’innesco di un incendio che si è poi propagato alle banche (come la Lehman Brothers, il più grande fallimento bancario della Storia), successivamente ai mercati finanziari e, infine, all’economia reale.

È però importante tornare indietro ed esaminare gli eventi che hanno portato alla crisi dei mutui subprime [4]. All’inizio del 2000, l’economia era a rischio di una profonda recessione dopo lo scoppio della bolla delle dotcom. Prima dello scoppio della bolla, le valutazioni delle società tecnologiche erano aumentate notevolmente, così come gli investimenti nel settore. Le società junior e le startup che non producevano ancora entrate stavano ottenendo denaro da venture capitalist e centinaia di aziende si quotarono in borsa. Questa situazione fu aggravata dagli attacchi terroristici dell’11 settembre 2001.

Le banche centrali di tutto il mondo cercarono allora di stimolare l’economia come risposta. Creavano liquidità di capitali attraverso una riduzione dei tassi di interesse. A loro volta, gli investitori cercavano rendimenti più elevati attraverso investimenti più rischiosi. I prestatori si assumevano anche rischi maggiori, approvando prestiti ipotecari subprime a mutuatari con scarso credito, nessun patrimonio e, a volte, nessun reddito. Questi mutui sono stati riconfezionati dai prestatori in titoli garantiti da ipoteca e venduti agli investitori. Ciò ha portato alla bolla immobiliare, che dopo un po’ è scoppiata.

Nel frattempo, però, erano accadute anche altre cose che ci interessano molto da vicino. Dal novembre 2002 al luglio 2003, la SARS, una grave polmonite atipica di origine virale apparsa nel Guandgong (in Cina) produsse un’epidemia che causò 774 decessi in 17 Paesi, per un tasso di letalità finale (CFR) del 9,6%. Sebbene la SARS sia scoppiata nel novembre 2002, non iniziò a influenzare i mercati finanziari fino ad aprile 2003, quando l’Organizzazione mondiale della sanità (OMS) emise un avviso globale su questa nuova malattia. L’impatto negativo sulle borse cinesi (indice MSCI China) segnò quasi un -10%.

All’inizio dell’epidemia di SARS, il mercato azionario USA (che rappresenta il punto di riferimento per gli investitori di tutto il mondo) stava appena uscendo da un mercato ribassista, ma raggiunse un altro minimo nel primo trimestre del 2003 a causa delle preoccupazioni per l’epidemia. Il risultato è stato un nuovo test dei minimi del 2002 nel marzo 2003, ma poi quella è stata la fine di quel mercato ribassista. Una situazione del tutto simile si è avuta per l’indice del mercato azionario mondiale (MSCI Global Index), che da allora ha galoppato nella sua crescita – insieme all’indice delle materie prime – fino al crash del 2008.

Andamento storico dell’indice del mercato azionario globale (MSCI World Index). Anche in questo caso si assiste a una galoppata dei prezzi azionari, iniziata dopo l’epidemia di SARS, fino agli eventi del 2007-2008 che provocano il crollo delle Borse e dei prezzi delle materie prime, portando alla Grande Recessione.

Il diverso impatto sui mercati della SARS nel 2003 e del SARS-CoV-2 oggi

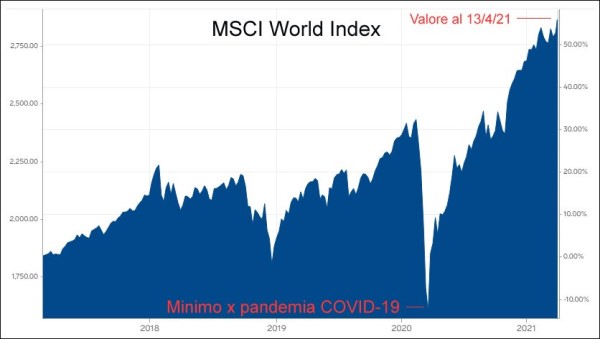

È interessante vedere le differenze fra la situazione attuale e quella della SARS del 2003, a cominciare dagli indici di borsa e delle materie prime. L’indice azionario mondiale (MSCI Global Index) è crollato dai 2177 punti del 10 febbraio 2020 al minimo di 1694 (-22%) del 16 marzo 2020, dopodiché ha iniziato a risalire ed è ora in fase di forte crescita. Anche l’indice del prezzo del petrolio (WTI) è precipitato dai circa 61 $ al barile del 1° gennaio 2020 al minimo di 16,5 $ (-73%) del 20 aprile 2020, ma poi ha preso a salire ed è in forte ascesa, come il prezzo di varie altre materie prime diverse dai carburanti (metalli, mais, etc.).

Mentre l’impatto sui mercati finanziari globali della SARS nel 2003 fu sostanzialmente modesto (comportando un calo inferiore al 10% sia dell’indice azionario globale sia di quello delle materie prime) e passa quasi inosservato nei grafici storici, l’impatto del SARS-CoV-2 contro cui combattiamo oggi è stato notevolmente superiore, non tanto sul mercato azionario (dove il circa -30% avutosi si può considerare una forte “correzione”) quanto piuttosto sul mercato delle materie prime (in particolare, per quanto riguarda il prezzo del petrolio, crollato di ben due terzi raggiungendo valori di prezzo decisamente bassi).

L’indice del mercato azionario globale (MSCI World Index), dopo essere crollato all’incirca di un 30%, sta decollando anticipando la ripresa dell’economia, essendo ormai stata superata la fase più critica della pandemia. Il problema è che anche i prezzi delle materie prime stanno facendo altrettanto, in un rally che fa pensare a un nuovo “superciclo”, sulla falsariga di quanto accaduto nel periodo 2003-2008.

Infatti, l’improvvisa epidemia di COVID-19 ha portato a un declino globale nell’impiego delle materie prime, influenzando notevolmente la domanda e l’offerta. Il mercato del petrolio è stato gravemente colpito a causa del crollo della domanda principalmente a causa delle restrizioni di viaggio e dei lockdown. Anche i prezzi dei metalli preziosi e industriali sono diminuiti, sebbene tale calo sia stato inferiore a quello del petrolio. L’industria agricola (e relative materie prime) sono risultate invece meno colpite, finora, da questa pandemia a causa della sua relazione indiretta con le attività economiche [5].

Come ai tempi della SARS, l’economia cinese è stata relativamente poco colpita dal nuovo coronavirus, soprattutto se si confronta l’impatto con quello sull’Unione Europea e sugli Stati Uniti. Tuttavia l’economia cinese, le dinamiche di mercato e la geopolitica sono cambiate drasticamente negli ultimi 17 anni [6]. Da una prospettiva internazionale, la quota della Cina del PIL mondiale è balzata dal 4% nel 2003 al 16% nel 2019, secondo le stime del Fondo Monetario Internazionale. Sul piano interno, invece, l’economia cinese è passata da una crescita trainata dalle esportazioni a una più guidata dai consumi.

La Cina rimane il più grande esportatore di merci al mondo, spedendo il 17,1% dei suoi 2,5 trilioni di dollari di merci nell’Unione europea nel 2019, il 16,7% negli Stati Uniti e l’11,1% a Hong Kong secondo i dati dell’Ufficio nazionale di statistica cinese. Rispetto al 2003, la Cina è cresciuta fino a diventare il “polo produttivo” del mondo, trainando il consumo di materie prime come petrolio greggio e gas naturale. Essere il secondo importatore al mondo (dopo gli Stati Uniti) implica che un rallentamento dell’economia cinese smorza la domanda globale di materie prime, mentre una ripresa lo accelera.

Pertanto, una frenata dell’economia cinese esercita pressioni al ribasso sui prezzi delle materie prime mentre, viceversa, un’impetuosa ripresa come quella che ci si aspetta con la fine della pandemia in USA ed Europa, li fa impennare. Allo stesso tempo, un rallentamento della produzione cinese interrompe le forniture per coloro che fanno affidamento sulle esportazioni cinesi per i loro processi di produzione (ad esempio, case automobilistiche, società tecnologiche e prodotti di consumo). L’importanza della Cina nella catena di fornitura globale sempre più intrecciata non può essere più sottovalutata.

In Italia ora i nodi verranno al pettine: gli errori nella gestione del Paese

L’analisi, fin qui fatta, della situazione a livello mondiale può forse apparire rassicurante per qualche politico italiano, ma non è purtroppo per nulla rappresentativa dello stato attuale in cui si trova il nostro Paese, il quale presenta delle peculiarità notevoli (che ora illustrerò in maniera sintetica) e tutti gli ingredienti per una “tempesta perfetta” sul breve o medio termine. Insomma, dopo essere stato l’“ombelico” del COVID in Europa, l’Italia rischia di esserlo anche della crisi post-COVID.

- L’Italia è fra i Paesi d’Europa con elettricità e gas più cari. Il nuovo sistema di tariffazione di recente introdotto, paradossalmente, ha penalizzato moltissimo chi consuma poco: su 100 euro, circa la metà se ne vanno fra cosiddetti “oneri di sistema”, tasse e accise, cioè vengono pagati anche se non si consuma nulla! Inoltre, il mercato libero in realtà ha sfavorito – anziché favorire – il calo dei prezzi dell’energia per famiglie e piccole imprese, come mostrato da un rapporto pubblicato dall’allora Autorità per l’Energia (oggi ARERA) [24]. Per molte famiglie, di fatto, le bollette di luce e gas sono oggi le più care d’Europa.

- L’Italia ha il prezzo del carburante fra i più cari d’Europa. In Italia i costi di benzina, gasolio e altri carburanti sono fra i più alti d’Europa, essenzialmente per due motivi. Il primo è la presenza di tasse e accise, che pesano per circa due terzi sul costo totale pagato per litro alla pompa. Il secondo – ma non meno importante – è il fatto che il prezzo dei carburanti alla pompa si comportano in modo molto rigido e lento rispetto al prezzo del petrolio quando quest’ultimo cala, mentre i rialzi dei prezzi dei carburanti sono forti e immediati quando il prezzo del petrolio cresce [10], come ad es. in questo periodo.

- I pedaggi delle autostrade italiane sono i più alti in Europa. Come se non bastasse, le tariffe autostradali in Italia sono di gran lunga le più elevate del Vecchio Continente. In Germania, Olanda e Belgio le autostrade sono gratuite. In Svizzera si paga solo una vignette di circa 38 euro valida tutto l’anno. In Italia, ad es. già fare la tratta Ventimiglia-Bologna (460 km) sola andata costa 40 euro (pari a 8,7 euro ogni 100 km) [11]. Ciò impatta in modo estremamente rilevante sui trasporti su strada di persone e merci, specie per le piccole attività e le PMI, che non possono “spalmare” più di tanto questa voce di costo.

- L’Italia è ai primi posti nel trasporto su gomma in Europa. Secondo i dati forniti da Eurostat, nel 2017 in Italia circa il 60% delle merci totali (e ben l’80% di quelle movimentate su terra) erano veicolate da camion, mentre il resto era veicolato via nave, con solo una quota residuale che viaggiava via aereo. Delle merci movimentate su terra, il 20% che non viaggia su camion era veicolato da treni merci [9]. Nella graduatoria dei maggiori paesi d’Europa (inclusa la Gran Bretagna), l’Italia nel 2010 si collocava addirittura al secondo posto (dopo la Spagna) con la quota più elevata di trasporto su gomma. Ciò si traduce in maggiori costi e minore competitività.

- I ritardi nella campagna vaccinale. L’Unione Europea è in grande ritardo nella campagna vaccinale rispetto al Regno Unito, agli USA, etc. L’Italia, come ho illustrato nel mio precedente articolo [8] è ancora più in ritardo avendo usato per 3 mesi circa metà delle dosi per vaccinare persone con meno di 60 anni, mentre il 95% della mortalità per COVID si verifica fra gli over 60, perciò – complice la scarsità di vaccini – si è di molto dilatato il tempo di “uscita dal tunnel”. Ciò impatta sia sulle attività turistiche sia sui costi pagati per forniture e container, nel frattempo ordinati o opzionati da altri Paesi anche europei.

- La crisi e il caos all’ex Ilva. Senza acciaio un Paese non può funzionare e per la ripresa ce ne sarà tanto bisogno. La ex Ilva di Taranto, nel 2018, aveva una produzione annuale di acciaio stimata in 4,5 milioni di tonnellate. In base ai dati della World Steel Association, ciò corrispondeva a circa il 20% di quella italiana, che ammontava a 24,5 milioni di tonnellate, pari a circa il 15% della produzione europea, secondi solo alla Germania. La Cina conta da sola per poco più della metà della produzione globale, mentre l’Italia era decima in classifica [7]. Con uno stop dell’ex Ilva, i prezzi dell’acciaio avrebbero ulteriori picchi.

Gli effetti a medio e lungo termine della pandemia e l’incubo del “superciclo”

Quando, nel 1986, si verificò il disastroso incidente nucleare di Chernobyl, i morti nell’immediato furono solo poche decine, mentre furono 100 volte di più (secondo i dati ufficiali e 10.000 volte di più secondo alcune stime) nei vent’anni successivi, poiché le Autorità fecero diversi errori durante la gestione della crisi, fra cui quello di non far evacuare – se non con grandissimo ritardo – la popolazione delle città vicine e quello di non somministrare alle persone lo iodio-131 (come fatto invece in Polonia), causando così la morte di tantissime persone per tumore alla tiroide, che è l’organo più radiosensibile.

Verosimilmente anche nella crisi del COVID, a causa di una gestione largamente inappropriata, i danni avuti nell’immediato rischiano di essere relativamente modesti rispetto a quelli che il Paese pagherà sul breve termine (prossimi 12-24 mesi) e sul medio termine (anni). Naturalmente, mentre i morti immediati sono facili da contare, i danni a breve e medio termine – esattamente come nel caso di Chernobyl – sono più difficili da quantificare e sono di varia natura: morti per mancata cura e prevenzione di malattie croniche, aumento dei suicidi, della povertà e della disoccupazione, solo per limitarsi a quelli più ovvi.

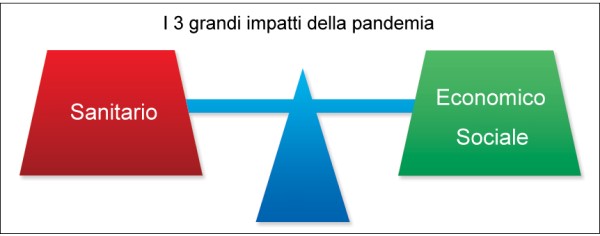

Sostanzialmente, gli impatti della crisi da COVID sono – e saranno – di tre tipi: sanitari, economici e sociali. In realtà, vi sono forti interconnessioni fra questi tre aspetti, mentre la lettura che viene di solito superficialmente fatta si limita a evidenziare la sola connessione fra salute ed economia, che per quanto importante è solo un aspetto della questione. Inoltre, mentre conosciamo piuttosto bene le soglie del sistema sanitario, poco o nulla sappiamo delle soglie dei sistemi economici e sociali in un Paese avanzato, e quindi non abituato a gestire crisi caratterizzate da stress molto forti di varia natura.

I tre grandi impatti prodotti dalla pandemia sul nostro Paese: l’impatto sanitario da una parte e quello sui sistemi economici e sociali dall’altra. La loro quantificazione o stima è necessaria per determinare il rapporto rischi-benefici dei lockdown, una grandezza che non è fissa ma evolve nel tempo e che, come sarà chiaro alla fine dell’articolo, ha ormai raggiunto un valore enorme (nel senso che i potenziali rischi derivanti dall’impatto economico e sociale appaiono superare quelli – calcolabili – derivanti dall’impatto sanitario).

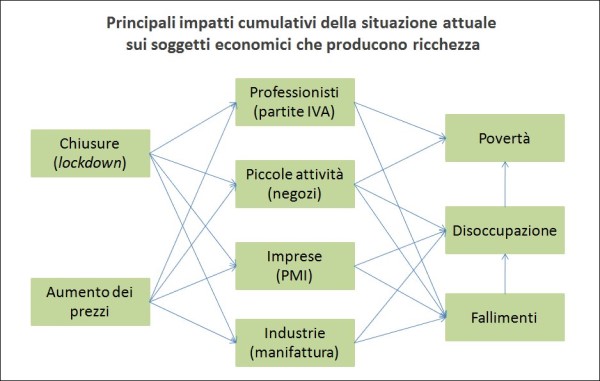

A differenza di quanto accaduto in altri Paesi europei, l’impatto economico su centinaia di migliaia fra attività commerciali al dettaglio (in Italia nel 2018 erano circa 735.000) e piccole e medie imprese (che erano circa 148.000 a inizio 2020), nonché su intere filiere (cultura, turismo, ristorazione, sport, etc.), è stato disastroso, soprattutto perché da noi i “ristori” sono stati praticamente simbolici e non accompagnati da altre misure tese a mitigare i danni, per cui in questi mesi un numero enorme di attività hanno già chiuso per sempre i battenti e ancor più sono, a loro volta, sull’orlo della chiusura definitiva. Fra l’altro si noti che, Grecia a parte, nessun Paese europeo ha una quota di lavoro autonomo alta come l’Italia.

Ma nell’analisi dell’impatto economico della pandemia ci si limita di solito, nel dibattito pubblico ad es. sui media televisivi, a evidenziare solo questi effetti assolutamente “ovvii” mentre, come ho illustrato in precedenza, vi sono tutti i presupposti per un impatto ancora più forte – e riguardante una platea di soggetti economici più vasta, comprendente la media e grande industria manifatturiera – nel prossimo futuro, per la prevedibile dinamica di aumento dei prezzi di materie prime e trasporti, che presto si potrebbe tradurre anche in rincari generalizzati per ortofrutta, alimentari e quant’altro.

Infatti, mentre un ciclo normale delle materie prime può durare pochi mesi o alcuni anni, un superciclo, al contrario, può durare un decennio o più e di solito include (o è guidato da) molte delle materie prime industriali più utilizzate e negoziate attivamente come petrolio greggio, rame e cereali [2]. E chi conosce il trading sa bene che entrambi i cicli – normale o “super” – sono caratterizzati da più fasi, e noi ora siamo appena nella prima fase, quella in cui la domanda supera l’offerta ed i primi investitori cominciano a investire “online” nelle materie prime, esacerbando ulteriormente la salita dei prezzi.

E nonostante siamo solo all’inizio del rally di un superciclo, gli effetti si sentono già, come ben illustrato da un articolo di Bloomberg [14]. Il petrolio è salito del 75% dall’inizio di novembre, da quando cioè le principali economie hanno iniziato a vaccinare le loro popolazioni ed a riaprire dopo la pandemia che ha chiuso fabbriche e bloccato aerei. Il rame, utilizzato in tutto, dalle automobili alle lavatrici e alle turbine eoliche, è scambiato ai livelli visti l’ultima volta ben dieci anni fa. I prezzi del cibo sono aumentati ogni mese da maggio. Il flusso di denaro che ne è derivato è stato un sollievo solo per i Paesi esportatori.

Un impatto sottovalutato del mix di fattori: quello su industria, edilizia, etc.

Insomma, le ripartenze disallineate tra diversi paesi con filiere che invece restano globali hanno creato e creano diversi scompensi che stanno già presentando il conto alle nostre imprese manifatturiere [15]. Innanzitutto quello dei prezzi. Quasi tutti i fornitori hanno aumentato i prezzi. Le quotazioni di materie prime come i metalli sono infatti salite ai massimi livelli. L’altro problema è quello del reperimento dei materiali: c’è scarsità sul mercato. L’anno scorso molte aziende italiane si sono fermate per il COVID, mentre quest’anno rischiano di fermare le produzioni per i materiali che non arrivano.

Negli ultimi mesi sono raddoppiati i prezzi di molte materie prime provenienti da Cina, Corea, USA, etc. e si sono dimezzate le forniture, il che potrebbe far “saltare” ad esempio il sistema edilizia in Italia e non solo quello [13]. Si fa sempre più fatica a reperire sul mercato materie plastiche, materiali ferrosi e i semilavorati con cui confezionare i propri prodotti [15]. Alla Electrolux, la grande fabbrica di lavastoviglie, le linee di produzione sono già ferme per la mancanza di componenti elettronici e di circuiti stampati [16]. Perfino le concerie sono in ginocchio, con i prezzi delle pelli bovine che crescono senza sosta da mesi.

Possono sembrare casi isolati, ma in realtà si tratta di una situazione generalizzata legata ai rincari delle materie prime, con aumenti che per il legname hanno raggiunto il 20%, con forti ripercussioni per il comparto dell’arredo, mentre per acciai e lamiere si parla di incrementi dal 15% al 45%, a seconda delle tipologie, con apici che addirittura arrivano al 60-70% [16]. Stesso discorso per la plastica, con prezzi cresciuti alle stelle. Molteplici le ragioni, a iniziare dall’accelerazione dei mercati di Stati Uniti e Cina, che hanno visto l’impennata della domanda a cui è seguito il rialzo dei prezzi.

Le dinamiche della domanda, però, non giustificano da sole questi aumenti. In effetti, il trend è sostenuto e amplificato dagli investimenti finanziari (non a caso i grandi investitori si sono spostati dall’oro, il cui prezzo sta crollando, alle materie prime, che permettono grandi guadagni tramite i futures, gli ETF, etc.), con riflessi sui trasporti che – a loro volta – hanno registrato aumenti delle tariffe, il che ora induce le aziende a rallentare la produzione nonostante la ripresa degli ordini. Questa crescita abnorme dei prezzi è per l’Italia destabilizzante e rischia di inibire qualsiasi potenziale ipotesi di strenua ripartenza.

Anche le imprese del settore plastica si trovano ad affrontare un passaggio molto delicato [13]: “per tutti i polimeri di interesse per il settore – dal polietilene al PVC e al PET, compresi i biopolimeri ed i riciclati – gli incrementi di prezzo superano in molti casi il 100%. Questo quando li si trova: ma le quantità a disposizione sui mercati mondiali sono nettamente inferiori ai bisogni e quindi accade spesso di non riuscire affatto a reperire i materiali necessari alla produzione. Con la plastic tax prevista a luglio, il risultato è una marginalità troppo bassa, che mette a repentaglio gli equilibri di bilancio delle imprese”.

Come spiega molto bene un ingegnere, le cose non vanno bene neppure nel settore edilizio: “I container ed i bancali per le spedizioni non si trovano e ora costano il triplo. Molte resine – fondamentali per le costruzioni – sono introvabili, e con aumenti di prezzo superiori al 100%. Non si trova l’acciaio. Di conseguenza i fornitori e le imprese bloccano la firma di nuovi contratti, ed a rischio ci sono le forniture di molti cantieri. Infatti, la normativa attuale non prevede, purtroppo, adeguati meccanismi di revisione prezzi; in tale contesto, quindi, i contratti non risultano più economicamente sostenibili”.

Il rischio, insomma, è che nelle prossime settimane si debbano bloccare non solo le attività più piccole,che saranno le prime ad andare in crisi (non potendo contare su grandi scorte, economie di scala e sul maggiore potere contrattuale), ma anche i grandi cantieri delle opere pubbliche. Pure l’ANCE ha lanciato l’allarme [13]: “Il caro materiali non è più sostenibile per le imprese. Con un aumento del 130% dell’acciaio, del 40% dei polietileni, con i rincari di rame e petrolio e con la conseguente difficoltà di approvvigionamento, tanti cantieri pubblici e privati rischiano di bloccarsi con gravi ripercussioni economiche e sociali”.

L’impatto sul tessuto economico e sociale: la prevedibile crisi post-COVID

Se si considera che per l’industria manifatturiera il prezzo di un prodotto è composto da cinque elementi fondamentali – (1) il costo delle materie prime e/o dei componenti utilizzati, (2) il costo dell’energia usata per la lavorazione, (3) il costo del trasporto per consegnare il prodotto al cliente, (4) costi di manodopera, spese fisse, tasse, etc., (5) il margine di guadagno – è evidente che, poiché i costi dei prime tre fattori sono in aumento e destinati a crescere ulteriormente, il margine di guadagno per aziende già colpite dalla pandemia si riduce di parecchio e il mix può facilmente risultare “letale”.

Le 5 componenti di prezzo di un prodotto. Gli aumenti di prezzo in atto stanno agendo su ben 3 di essi, riducendo di conseguenza in misura notevole il margine di guadagno per l’imprenditore. (fonte: illustrazione dell’Autore, licenza Creative Commons)

Il fenomeno fin qui illustrato preoccupa e la soluzione non sembra a portata di mano perché le manovre speculative, che non rispondono alla normale legge della domanda e dell’offerta, sono difficili da arginare e governare. Il risultato è che il rischio di impresa si accentua di molto, e le aziende sono costrette a scegliere se accettare una forte riduzione dei margini di utile attesi e che variano al basso fra il momento dell’offerta e quello dell’ordine o proporre la ricontrattazione del prezzo definito, cosa che rischia di far perdere la commessa – o addirittura il cliente – a favore dei concorrenti stranieri che hanno costi più bassi.

Mentre i negozi sono stritolati soprattutto dalle chiusure del lockdown, dalle tasse dei rifiuti cresciute e dagli affitti insostenibili, le imprese sono in forte sofferenza perché i citati forti incrementi di costi si aggiungono alle già ingenti sofferenze finanziarie e patrimoniali connesse all’evento pandemico. Se a tutto ciò si aggiunge il divario temporale nell’“uscita dal tunnel”, dovuto ai ritardi nella campagna vaccinale italiana, rispetto alle maggiori economie mondiali (Stati Uniti, Cina, Russia, Regno Unito, etc.), si capisce come – a livello economico – il nostro Paese rischi di pagare un prezzo triplo per la pandemia.

Primo, perché il lockdown ha avuto un impatto enorme sulle piccole attività commerciali e su interi settori dell’economia; secondo, perché il boom dei prezzi di materie prime, semi-lavorati, energia, container e trasporti impatta (e impatterà) in modo pesante sull’industria; terzo, perché – complice anche la mancanza di programmazione del nostro Governo – si rischia di perdere pure il treno della ripresa costituito dalla stagione turistica, e che le nostre imprese siano le ultime perfino in Europa a fare gli ordinativi ed a cercare di rimpinguare le scorte, incontrando quindi maggiore scarsità e costi rispetto ai concorrenti.

Non è certo incoraggiante il fatto che, secondo il Rapporto sulla Competitività 2021 dell’Istat, già a novembre scorso quasi un terzo delle imprese italiane considerassero a rischio la propria sopravvivenza. Il crollo del valore aggiunto registrato nel 2020 è stato, secondo l’Istituto di statistica, dell’11,1% nell’industria in senso stretto, dell’8,1% nei servizi, del 6,3% nelle costruzioni e del 6,0% nell’agricoltura. Tra i servizi, commercio, trasporti, alberghi e ristorazione (-16%) hanno pagato il conto più alto; e nella manifattura il comparto del tessile, abbigliamento e calzature ha subito il crollo più grave (-23%).

Anche le famiglie non se la cavano meglio, e non solo per la crescita vertiginosa dei disoccupati. L’aumento dei prezzi dei generi alimentari mette sotto pressione, a livello internazionale, i Paesi più poveri e, nel nostro Paese, le persone sotto la soglia di povertà, che spendono più di un terzo del loro reddito in cibo. Finora i prezzi sono aumentati solo di 2-3 punti percentuali nell’Unione Europea [12], ma solo perché, esattamente come i morti per COVID, sono l’ultimo anello della catena di eventi e quindi l’impatto vero si vedrà più avanti, e potrà superare di molto i bassi livelli di inflazione degli ultimi anni.

Nel passato, l’aumento dei prezzi dei generi alimentari ha coinciso nel mondo con periodi di disordini sociali. Già solo un continuo aumento dei prezzi potrebbe scatenare rivolte sociali, specie nei Paesi più poveri ed economicamente e politicamente meno stabili, scatenando un effetto a catena che potrebbe coinvolgere anche le regioni in cui la pandemia sta creando tensioni politiche e difficoltà economiche [12]. Inoltre, la scarsità di offerta in economie interconnesse rischia di generare un nuovo protezionismo. E questo colpirebbe i Paesi meno autosufficienti e con uno scarso potere negoziale.

Il rischio del superamento di soglie critiche a causa dei trend crescenti

Come anche la casalinga di Voghera ha imparato durante la pandemia, quando si superano soglie critiche nascono grossi problemi, e ancor più quando le si superano in tempi rapidi, cosa che facilmente manda un sistema in crisi. Lo abbiamo ben visto, infatti, con le terapie intensive, che sono andate in tilt quando il numero di ricoverati ha superato una determinata soglia. Ma mentre la soglia delle terapie intensive è ben nota quantitativamente, non altrettanto si può dire per le soglie dei sistemi economici e sociali. Pertanto, queste soglie potrebbero venire a un certo punto superate, con conseguenze imprevedibili.

La crisi economica generata dalla pandemia ha colpito in modo generalizzato tutto il settore privato, cioè quello che genera entrate per lo Stato, risparmiando solo i dipendenti pubblici, che però dipendono da tali entrate. Inoltre, ha esacerbato in pochissimo tempo le disuguaglianze. Tra i più colpiti vi sono stati i giovani – tanto che la metà dei nuovi poveri ha meno di 35 anni – le famiglie di immigrati e quelle più numerose, con più di cinque componenti. Ma i rischi maggiori sono previsti per quest’anno, quando gli effetti della congiuntura economica negativa si acuiranno e gli ammortizzatori sociali termineranno.

Una delle cose che colpiscono della crisi attuale è che impatta negativamente su quasi tutti i soggetti economici privati, quelli che producono ricchezza ed entrate per lo Stato. Si salvano per il momento dagli effetti della crisi solo i dipendenti pubblici, che però vivono grazie alle entrate prodotte dai primi. (fonte: illustrazione dell’Autore, licenza Creative Commons)

Negli ultimi dati Istat è segnalato il fatto che l’anno della pandemia, nonostante il blocco dei licenziamenti imposto dal Governo, ha mandato in fumo quasi un milione di posti di lavoro, 945.000 per la precisione. Le ripetute flessioni congiunturali dell’occupazione , registrate dall’inizio dell’emergenza sanitaria fino a gennaio 2021– spiega l’Istituto di statistica – hanno determinato un crollo dell’occupazione del 4,1%. La diminuzione coinvolge uomini e donne, dipendenti (-590.000) e autonomi (-355.000 se si adotta la nuova definizione Istat di occupato, se no la diminuzione è minore) e tutte le classi d’età. Il tasso di occupazione è sceso, in un anno, di 2,2 punti percentuali toccando il 56,5%.

Si può immaginare cosa potrà succedere una volta che verrà tolto il blocco dei licenziamenti, che comunque ha già un costo perché mette ancor più in difficoltà le piccole imprese già alla canna del gas. Non a caso, nel 2020 il tasso di mortalità delle aziende rispetto al 2019 risulta quasi raddoppiato per quelle del commercio (dal 6,6% all’11,1%) e addirittura più che triplicato per i servizi di mercato (dal 5,7% al 17,3%). In pratica, oltre 390.000 imprese del commercio non alimentare e nei servizi di mercato hanno chiuso i battenti nel 2020, un fenomeno certamente non compensato dalle sole 85.000 nuove aperture [18].

Pertanto, la riduzione del tessuto produttivo nei settori considerati ammonterebbe a quasi 305.000 imprese (-11,3%). C’è poi tutta la filiera del tempo libero che, tra attività artistiche, sportive e di intrattenimento, fa registrare complessivamente un vero e proprio crollo, con la sparizione di un’impresa su tre. Alla perdita di imprese va poi aggiunta quella dei lavoratori autonomi: Confcommercio ha stimato la chiusura, nel solo 2020, di circa 200.000 partite Iva di persone operanti nelle attività professionali, scientifiche e tecniche, amministrazione e servizi, attività culturali, sportive e altro.

E nel 2021, come spiega Andrea Muratore, “sull’economia italiana aleggia lo spettro di un’ondata di fallimenti nel mondo delle imprese all’esaurimento delle misure di sostegno economico alla liquidità e di rimborso di cassa integrazione e strumenti di sostegno simili. Ritorna a gravare sulla nostra società, in prospettiva, il fantasma della povertà e dell’esclusione sociale, che secondo uno studio di Unimpresa riferito a fine 2020 minaccia oltre 10 milioni di italiani. Il perimetro della minaccia riguarda oltre 1,2 milioni di soggetti in più rispetto a un’analoga rilevazione relativa al 2015, con una crescita del 13%” [17].

L’impatto della crisi pandemica sullo Stato e sulle banche italiane

Infine, la crisi provocata dal coronavirus ha peggiorato i conti pubblici. Secondo Carlo Cottarelli, nel 2021 il deficit per gli “scostamenti” (compreso quello di questo mese) sarà, verosimilmente, di almeno 195 miliardi e sarà coperto per intero da acquisti della BCE [19]. L’aumento del deficit si riflette anche sull’andamento del debito pubblico italiano, che secondo le stime arriverà quest’anno al 160% del PIL, dal 135% del 2019. Nella migliore delle ipotesi, questa cifra potrebbe stabilizzarsi nei prossimi due anni. Inoltre, nel 2020 la recessione ha causato un crollo del PIL dell’8,9%, a 1652 miliardi, maglia nera nell’UE [25].

Famiglie, imprese, banche, Stato: le prime due sono sotto forte stress, gli altri due potrebbero esserlo presto. Pur se non venissero superate soglie critiche, anche grazie al sostegno delle istituzioni europee (che alla fine dell’anno deterranno il 27% del debito pubblico), i margini di manovra per far fronte a eventuali future emergenze sono sempre più ridotti. Un discorso analogo si può fare per le attività, per le imprese e per le famiglie che non “salteranno” nel frattempo: saranno comunque assai più fragili nei confronti di nuove “sorprese” negative, e in questo senso il “boom” generalizzato dei prezzi non aiuta.

Ancor meno aiuta – anzi rappresenta un pericoloso “catalizzatore” negativo – la normativa imposta dall’Autorità Bancaria Europea (EBA) che dal 1° gennaio comporta, in caso di scoperto per 90 giorni di 100 euro per le persone fisiche e di 500 euro per le aziende, il blocco del conto corrente (impedendo quindi la riscossione di eventuali crediti attesi) e la segnalazione alla centrale rischi come “cattivi pagatori”. Ciò nel migliore dei casi frena gli investimenti degli imprenditori, ma nel caso peggiore può tradursi, in pratica, nel fallimento per un’azienda ed in una sorta di “espulsione” dalla società per le persone fisiche.

Ci sono diversi modi per pagare come Paese il prezzo di una crisi, la peggiore che potesse capitare in oltre 70 anni di storia italiana ed europea. Bisogna sempre ricordare che lo Stato italiano, per funzionare, ha bisogno di circa 700-800 miliardi l’anno, forniti dalle tasse sotto forma di entrate tributarie (dirette e indirette) e dai contributi sociali. Mentre le centinaia di miliardi di liquidità che ci vengono “prestati” dai mercati finanziari acquistando i nostri Titoli di Stato sono rinnovi del debito pubblico che viene a scadenza (e che ci costa circa 60-70 miliardi all’anno di interessi). Una domanda che bisogna allora porsi, perché se la faranno – prima o poi – anche gli investitori è la seguente: come può un Paese nella situazione fin qui illustrata sostenere il debito pubblico terzo al mondo per volume (2.500 miliardi)?

Anche se la BCE al momento protegge con una sorta di “paracadute” il nostro Paese dall’esposizione verso i mercati finanziari e dalle relative speculazioni, non sappiamo fino a quando ciò potrà avvenire, né fino a quando riusciremo a evitare un downgrade a “spazzatura” dei nostri Titoli di Stato da parte delle agenzie di rating, cosa che potrebbe [20]: (1) fermare l’acquisto dei titoli italiani da parte dei grandi fondi sovrani e degli investitori istituzionali; (2) far impennare lo spread (costringendo lo Stato a promettere un alto premio di rischio per collocare il debito); (3) portare le banche italiane a pagarne lo scotto.

Infatti, le nostre banche di Titoli di Stato italiani ne hanno “in pancia” ben 370 miliardi. Se i nostri Titoli di stato fossero declassati a “spazzatura”, gli Istituti di credito stessi andrebbero successivamente incontro a svalutazioni, con tutti i riflessi del caso. I rischi sarebbero quindi: da una parte, dei fallimenti bancari, poiché ciò si aggiungerebbe ai crediti deteriorati prodotti dal fallimento delle imprese; e, dall’altra, quello di una ristrutturazione del nostro debito – verosimilmente coinvolgendo anche l’FMI, in uno scenario che ricorda vagamente quello già vissuto dalla Grecia – se non quello di un default più o meno pilotato.

L’impatto della pandemia sui conti pubblici e sulle banche italiane. In questa tabella ho riassunto i principali numeri illustrati nel testo. Dal primo scostamento di bilancio per 20 miliardi dell’11 marzo 2020, al secondo del successivo 24 aprile per 55,3 miliardi, per finire con i 25 miliardi del terzo scostamento (23 luglio), gli 8 miliardi del quarto (20 novembre) – più i 40 miliardi della Legge di Bilancio 2021 (anche per vaccini, assunzione medici, mascherine, etc.) – le risorse stanziate nei famosi “decreti Conte” sono servite solo in piccola parte per indennizzi e ristori, peraltro poco più che simbolici. I recenti D.L. Sostegni arrivano quindi, in molti casi, ormai “a babbo morto”. (fonti: Carlo Cottarelli [19], Istat e altre citate nel testo)

Se pensate che tutto ciò sia fantasia, guardate le righe rosse della tabella qui sopra. Non notate nulla di strano? Nel 2020 i soldi della Legge di Bilancio e dei vari scostamenti di bilancio con indebitamento netto (deficit) da parte dello Stato all’apparenza compensano il crollo del PIL. Ma in realtà non è così, perché sono stati impiegati per il Fondo di garanzia per i finanziamenti delle banche alle PMI (ne sono stati usati 83 miliardi), per pagare la cassa integrazione COVID (16 miliardi anticipati dall’INPS) e per numerose altre cose (a cominciare dall’acquisto di materiali sanitari, il cash-back, il Superbonus 110%, etc.). Difatti, sappiamo che le imprese più colpite hanno ricevuto fra il 2% e il 5% del fatturato perso: in pratica “briciole”.

Il “cigno nero”: l’impatto devastante dell’altamente (ma ora non poi così tanto) improbabile

Infine, con la pandemia è aumentato anche il rischio del cosiddetto “cigno nero”, l’evento inatteso che travolge tutto e tutti, cambiando il corso della Storia. Si noti che il coronavirus non è tecnicamente un cigno nero poiché manca una connotazione essenziale, l’imprevedibilità, anche se – a posteriori – molti eventi in realtà vengono giudicati prevedibili solo con il senno di poi. La teoria del cigno nero è però utile per capire il ruolo sproporzionato di eventi a forte impatto, rari e difficili da prevedere rispetto alle aspettative, e che potrebbero avere delle conseguenze addirittura sistemiche per l’economia e la società.

In realtà, quel che potrebbe accadere nei prossimi mesi o 1-2 anni non sembra così imprevedibile né così improbabile. Già a ottobre scorso il Governatore della Banca d’Italia Ignazio Visco metteva in guardia gli Istituti di credito dalla nuova ondata di credi deteriorati: “Questo shock senza precedenti della crisi COVID potrebbe causare qualche vittima fra le banche” [21]. Ed a novembre la BCE dichiarava: “Probabili fallimenti bancari dopo la pandemia”. Ma l’Europa è ancora una volta in ritardo, perché nel frattempo non ha varato veicoli appositi per gestire i crediti non deteriorati né ha modificato le norme sul tema.

Già a gennaio nelle banche italiane c’erano circa 70 miliardi di crediti deteriorati a causa della pandemia. Tale cifra salirà certamente di molto nel corso dell’anno, quando potrebbe avvenire il grosso dei fallimenti delle imprese. C’è quindi il rischio del tutto concreto che, per la prima volta, a pagare le conseguenze di un default bancario siano anche i correntisti, come previsto dalla nuova normativa sul bail-in. E se la banca è abbastanza grande, potrebbero facilmente essere coinvolti anche i conti dei risparmiatori sotto i 100.000 euro, poiché il Fondo interbancario di garanzia dei depositi non sarebbe in tal caso sufficiente.

Ciò, però, avrebbe verosimilmente due effetti già di per sé assai pericolosi: il primo è il panico e il caos più totali, con la corsa agli sportelli e non solo; il secondo è la propagazione di questo ben più veloce e temibile “contagio” ad altre banche italiane “pericolanti”. Infatti, come ha spiegato lo stesso Visco, “non c’è nulla nel quadro dell’Unione Europea di gestione delle crisi in grado di evitare che le difficoltà delle banche non sistemiche si trasformino in liquidazioni disordinate”. Insomma, se nei prossimi mesi si verificasse per più banche questo scenario, la pandemia sarebbe probabilmente l’ultimo dei nostri problemi.

Infatti, il rischio è che questi fallimenti iniziali facciano da “innesco” (trigger) per il fallimento di una o più banche italiane sistemiche (le famose “too big to fail”), che in quanto tali potrebbero estendere il problema ad altri Paesi europei, portandolo a una dimensione tale da non essere più gestibile. In tal caso si aprirebbero – verosimilmente – scenari tali da far gelare il sangue nelle vene. Difatti, ciò non solo rischierebbe di far saltare l’area Euro ma anche, attraverso i derivati di cui sono imbottite alcune banche (ad es. Deutsche Bank), di propagare il contagio con fallimenti a catena al di fuori dell’area UE.

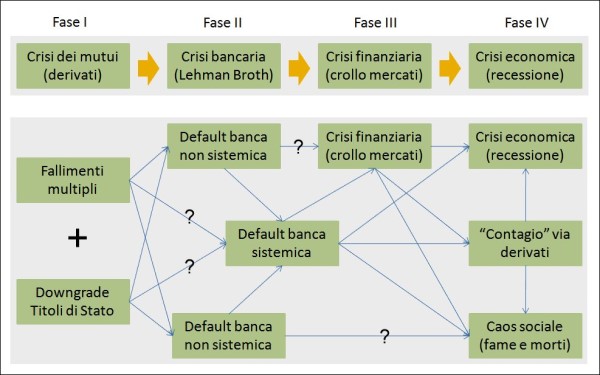

Come Andrea Muratore ha molto ben illustrato nei suoi articoli [22, 23], “il rischio di fallimenti a catena di imprese e istituti bancari è tutt’altro che irrealistico, e un ulteriore shock bancario e creditizio sarebbe per l’Italia insostenibile. Con la fine del blocco dei licenziamenti e con l’onda lunga delle garanzie sui prestiti, lo Stato dovrà affrontare una tempesta estremamente problematica”. E infine, come ricorda Il Sole 24Ore: “Rimuovere troppo presto gli aiuti potrebbe avere l’effetto collaterale di provocare un aumento dei crediti deteriorati nei bilanci bancari. Nonché problemi per gli stessi governi a cui gli istituti potrebbero escutere le garanzie pubbliche che i governi hanno stanziato in abbondanza durante la crisi sanitaria”.

Confronto tra (1) la rapida successione di fasi che ha portato nel 2007-08 dalla crisi dei mutui subprime alla Grande Recessione e (2) la possibile crisi catastrofica che potrebbe essere innescata da un grande numero di fallimenti fra imprese e soggetti economici privati sommato al downgrade del rating dei Titoli di stato italiani. In questo scenario, si rischierebbe il default di banche sistemiche e il “contagio” (principalmente via derivati) ad altri Paesi, per cui si potrebbe precipitare rapidamente in una situazione da incubo, potendosi attivare la “bomba nucleare” dei derivati a cui farebbero da “detonatore” i precedenti default bancari.

In conclusione, l’impatto economico della pandemia sull’Italia è ormai enorme, e non sembra che ci si possa permettere ulteriori chiusure (lockdown) né nelle prossime settimane né, tanto meno, nel caso in cui la variante sudafricana – o altre nuove varianti ancora non emerse – dovessero portare a una “quarta ondata”, ad esempio nel prossimo autunno. Per questo è fondamentale: (1) preparare quanto prima l’implementazione di un “piano B” (oggetto di un futuro articolo) che prescinda dai vaccini; (2) puntare fin d’ora alla produzione nel nostro Paese di vaccini a mRNA (facili e veloci da aggiornare alle nuove varianti e da produrre), per garantire in tempi ultra-rapidi le dosi quando saranno necessarie.

Riferimenti bibliografici

[1] ING, “Container and shipping sgortage piles pressures on prices”, Hellenic Shipping News, 2 aprile 2021.

[2] Blythe B., “COVID-19 Recovery May Be Driving New Commodity Supercycle”, The Ticker Tape, 22 marzo 2021.

[3] Estevez E., “The Causes of the Subprime Mortgage Crisis”, The Balance, 17 settembre 2020.

[4] Investopedia Staff, “Who Was to Blame for the Subprime Crisis?”, Investopedia, 12 gennaio 2020.

[5] Rajput H., “A shock like no other: coronavirus rattles commodity markets”, Environ. Dev. Sustain., 11 agosto 2020.

[6] FactSet Insight, “The stress of coronavirus”, FactSet, 20 febbraio 2020.

[7] Pagella politica di AGI, “Come va la produzione di acciaio in Italia, in Europa e nel mondo”, AGI, 6 dicembre 2019.

[8] Menichella M., “Un’analisi interdisciplinare: come (e perché) ottimizzare la campagna vaccinale in Italia”, Fondazione David Hume, 3 aprile 2021.

[9] Massariolo A., “Trasporto merci: più del 60% avviene ancora su strada”, Il Bo Live, 22 febbraio 2019.

[10] Rubini F., “Prezzo benzina non crolla con il petrolio: ecco perché”, Money.it, 23 aprile 2020.

[11] Gabanelli M., “Perché le autostrade italiane sono le più care d’Europa”, Corriere.it, 10 giugno 2018.

[12] Paganini P., “Tutti i rischi della geopolitica dei prezzi delle materie prime”, Formiche.net, 14 marzo 2021.

[13] Dari A., “Aumento senza precedenti dei costi delle materie prime: salta l’edilizia?”, Ingenio, 26 marzo 2021.

[14] Wallace P., “The Winners and Losers From Surging Oil and Commodity Prices”, Bloomberg.com, 11 marzo 2021.

[15] Loschi I., “Rincari delle materie prime fino al 25% e difficoltà nel reperimento: aziende trevigiane in difficoltà”, Oggi Treviso, 30 marzo 2021.

[16] Spezia M., “Materie prime scarse e troppo care, Electrolux in difficoltà”, TGR Friuli Venezia Giulia, 2 aprile 2021.

[17] Muratore A., “Come l’Italia può reagire alla catastrofe economica in corso”, InsideOver, 6 aprile 2021.

[18] Redazionale, “Covid e calo dei consumi, Confcommercio: ‘Sparite oltre 390mila imprese in un anno’”, LaStampa.it , 28 dicembre 2020.

[19] Cottarelli C., “La terza ondata Covid peggiora i conti pubblici: verso 2.750 miliardi di debito. Ma sarà ancora di più nelle mani delle istituzioni UE”, Repubblica.it, 27 marzo 2021.

[20] Zapponini G., “E se il rating dell’Italia fosse ‘spazzatura’? La mannaia S&P e la carta Bce”, Formiche.net, 23 aprile 2020.

[21] Scorzoni M.T., “Visco: “Covid, shock senza precedenti: farà qualche vittima tra le banche”, First online, 22 ottobre 2020.

[22] Muratore A., “Lo Tsunami bancario che può travolgere l’Europa”, InsideOver, 30 gennaio 2021.

[23] Muratore A., “La marea crescente del debito privato ci sommergerà”, InsideOver, 14 gennaio 2021.

[24] Comunicato stampa di ARERA, “Energia: mercati di massa dinamici, ma concorrenza ancora non matura”, Arera.it, 12 febbraio 2015.

[25] Comunicato stampa dell’Istat, “PIL e indebitamento delle AP”, Istat.it, 1° marzo 2021.