“È una persona rara chi vuole ascoltare

ciò che non vuole ascoltare”.

Dick Cavett

In questo articolo ho cercato di analizzare, sia pure solo in modo semi-quantitativo, l’impatto sull’economia italiana – e in particolare sulle imprese e sulle attività commerciali – dei 10 principali fattori endogeni ed esogeni che in questi due anni di pandemia le hanno messe a durissima prova, avviando una sorta di processo di “estinzione di massa” riguardante interi settori di attività: il lockdown fisico, la concorrenza dell’e-commerce (Amazon), lo smart working, l’aumento dei prezzi delle materie prime, i ritardi nelle consegne delle merci, il Super Green Pass, l’inflazione e il calo dei consumi, il lockdown “burocratico”, il caro-bollette e il caro-carburanti. Il mio non è un puro esercizio accademico, ma una necessità che qualsiasi decisore politico dovrebbe avvertire. Infatti, aspettare di vedere i numeri in materia forniti dai rapporti ufficiali, fra 1 o 2 anni – letteralmente “a babbo morto” – non ci sarà molto utile: è ora che ci serve capire quanto, come e perché la situazione economica dell’Italia è grave. Vi sono forti indizi del fatto che si vada, nel giro di qualche trimestre, verso un calo del PIL (le stime di crescita per quest’anno sono già state fortemente riviste al ribasso), una stagnazione dell’economia, una crescita del numero dei fallimenti, dei disoccupati e della povertà, nonché verso il nuovo massimo storico del debito pubblico (per di più con crescenti pericoli per la stabilità del sistema bancario), nonostante la pressione fiscale sia ormai da record. Ma temo che questi segnali ben evidenti non saranno presi in considerazione dalla politica, poiché presto i partiti saranno di nuovo impegnati, gli uni contro gli altri, in una lunga campagna elettorale.

La mancanza di un’analisi rischi-benefici e il flop delle misure “cura Italia”

Quando, all’inizio del 2020, la pandemia ha iniziato a fare capolino nel nostro Paese, istintivamente la mia preoccupazione non fu tanto per gli aspetti sanitari dell’epidemia (l’avevo già seguita da mesi in Cina e sapevo che le vittime erano prevalentemente anziani e persone con una o più comorbidità), bensì per il possibile impatto sull’economia. Infatti non era difficile capire, già all’epoca, che il numero di vittime sarebbe stato una frazione non significativa della popolazione (all’esame di laboratorio di fisica, ci insegnavano di considerare come non significativa una percentuale inferiore al 5%), mentre i danni del lockdown avrebbero impattato fortemente sul PIL, e quindi sull’intera popolazione.

A quel tempo, non avevo i dati necessari per fare calcoli precisi (non sapevamo ad es. il tasso di letalità reale, cioè considerando gli asintomatici), ma i conti della serva che facevo con le informazioni all’epoca disponibili (ipotizzando una letalità dell’ordine dell’8% e crolli del PIL a due cifre) confermavano le mie preoccupazioni. Da allora, vi sono stati numerosi DPCM che hanno imposto alle persone, alle imprese e in particolare alle attività commerciali chiusure e/o restrizioni fortissime, senza mai – che io sappia – fare, o anche solo tentare, un’analisi preventiva del rapporto rischi-benefici di ogni singola misura, cioè l’impatto economico vs. quello sanitario, come ci si aspetterebbe in un mondo razionale.

Nei primi momenti ciò poteva apparire in parte comprensibile, dato che le decisioni dovevano essere prese rapidamente e che non esisteva una struttura interdisciplinare medico-economica in grado di effettuare in modo approfondito il tipo di conti che io avevo cercato di fare in maniera grossolana. Ma, a partire dalla fine della prima ondata, questa giustificazione non valeva più. Infatti, l’emergenza – intesa nel senso etimologico di “circostanza imprevista”, “affioramento di qualcosa di nuovo” – non era più tale, e c’era tutto il tempo per fare le analisi del caso in preparazione delle possibili ondate successive, puntualmente poi arrivate cogliendo il Governo sempre impreparato e incline all’improvvisazione.

Inoltre, nella mente del decisore politico c’era probabilmente l’idea che le misure economiche via via adottate – i cosiddetti “ristori” alle aziende e alle partite Iva in crisi di fatturato, la cassa integrazione, il blocco dei licenziamenti, le garanzie pubbliche sui prestiti alle PMI, le garanzie di SACE per i prestiti dedicati alle imprese più grandi, il bonus “vacanza” (fino a 500 euro da spendere in strutture alberghiere e per viaggi), il bonus per bici e monopattini, il superbonus del 110%, etc. – avrebbero rappresentato un argine sufficiente ad arrestare la slavina di debiti che altrimenti si sarebbe riversata sulle imprese e sulle famiglie. E, sulla carta, la “potenza di fuoco” messa in campo dal Governo Conte sembrava notevole.

Tuttavia, le cose non sono andate esattamente come previsto. Vediamo brevemente perché. I ristori sono lo strumento che il Governo Conte ha introdotto dal decreto “rilancio” del maggio 2020, ma poi utilizzato anche per ristorare le attività economiche chiuse con le zone rosse-arancioni-gialle nel successivo autunno e inverno. Di 32 miliardi di euro del Decreto Sostegni (marzo 2021), il governo ha deciso di destinare come aiuti alle attività economiche piegate dalla pandemia 11 miliardi [10]. Una goccia in mezzo al mare di fronte agli oltre 420 miliardi di perdita di fatturato stimata per le PMI nel 2020. In pratica, un calo del fatturato del 50% ha corrisposto a indennizzi/ristori medi di circa 3.000 euro.

«Nel decreto Sostegni è stata finalmente eliminata l’iniquità dei codici Ateco ma, che siano 2.500 o 3500 euro quelli che riceverà la platea di oltre 3 milioni di beneficiari, stiamo parlando di cifre tra i 4 e gli 8mila euro tra il 2020 e il 2021 che non coprono nemmeno il 5% dei costi fissi di coloro che sono stati costretti a chiudere per periodi prolungati», denunciò Confassociazioni [10]. E con Draghi le cose sono andate ben peggio. Il suo Governo non farà nuovo deficit, né per ristorare né per rifinanziare la Cassa integrazione Covid. Il no è tanto più netto, quanto più alto è il pressing della politica. Ma intanto lo stato di emergenza è stato prorogato fino alla fine di marzo, per la serie “due pesi e due misure” [11].

La cassa integrazione è stata, all’inizio, un esempio di bonus mal riuscito per combattere la crisi pandemica [9]. Inaugurata con grandi ritardi, in particolare quella in deroga per cui è richiesto anche l’intervento burocratico degli uffici delle regioni, ha recuperato solo in parte con il tempo. E, se a luglio 2020 quasi in 200.000 lavoratori ancora aspettavano l’assegno da più di un mese, in seguito le cose sono in parte migliorate. Con la causale “Covid 19”, introdotta dal Decreto “Cura Italia” di Conte, il raggio di azione della cassa integrazione, ordinaria e in deroga, si è esteso coinvolgendo un’ampia platea di datori di lavoro [12]. Ma il decreto Ristori-ter di novembre scorso non ha rinnovato questa “Cassa Covid”.

Inoltre, nonostante l’importo assai rilevante dei prestiti garantiti dallo Stato alle imprese, le banche ne hanno approfittato largamente per aggiustare i propri bilanci e quindi molti, in realtà, sono crediti già esistenti che sono stati ristipulati per godere delle garanzie, e dunque non sono aggiuntivi. Nel caso dei bonus vacanza, infine, la domanda è stata minore alle attese: ci si aspettava di raggiungere fino a 4,8 milioni di famiglie sotto i 40.000 euro di Isee, ma in realtà i bonus utilizzati sono stati 755.000 [9]. C’è poi un bonus che ancora non si sa se sarà un successo o meno, il superbonus del 110% per le ristrutturazioni edilizie: dipenderà tutto da se si eviterà il blocco della cessione del credito alle imprese [15].

Come avviene l’estinzione in natura: un insegnamento da tenere ben presente

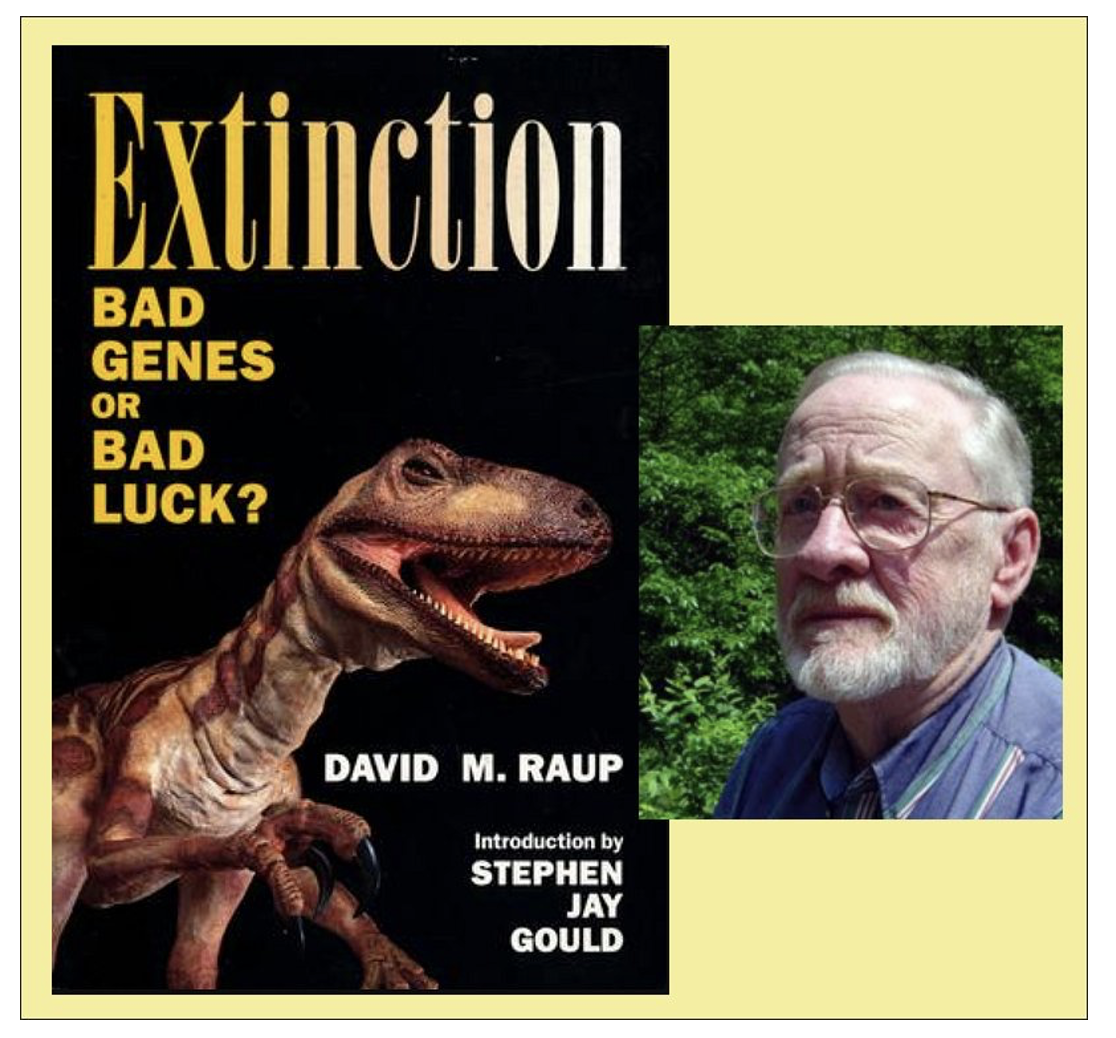

Uno dei libri più istruttivi che io abbia mai letto è “L’estinzione. Cattivi geni o cattiva sorte?”, del noto paleontologo americano David Raup. Sebbene il libro si riferisca allo studio dell’estinzione delle specie animali sulla Terra, in realtà – mutatis mutandis – i suoi insegnamenti sono assai utili per capire i rischi di estinzione della civiltà tecnologica (in fondo, siamo probabilmente alle soglie di una guerra nel cuore dell’Europa) e perfino, assai più modestamente, i rischi di “estinzione” delle imprese italiane (schiacciate da crollo dei consumi, rincari delle materie prime, ritardi nelle consegne, caro-bollette, boom dell’e-commerce, inflazione, etc.). Il libro in questione risulta quindi di estrema attualità.

La copertina dell’edizione inglese del libro di David Raup (nella foto) sull’estinzione delle specie.

Va premesso che l’estinzione è un fenomeno che fa parte dell’ordine naturale delle cose, per cui il nostro pianeta certamente sopravviverà alla specie umana – come ho illustrato a suo tempo nel mio libro “Mondi futuri: Viaggio fra i possibili scenari” [14] – perfino nel caso di un’Apocalisse nucleare: sopravviverebbero, infatti, i batteri, gli animali acquatici, le piante, etc. Viceversa, credo di potere dire tranquillamente che la Banca d’Italia ed io non siamo sicuri che tutte le banche italiane sopravviverebbero indenni all’“estinzione” scomposta di altre svariate centinaia di migliaia fra attività e piccole e medie imprese italiane, dopo le 300.000 già chiuse nel 2020 e quelle, non ancora quantificate, chiuse nel 2021.

Ma veniamo al bellissimo saggio citato. «Ciò che predispone una specie all’estinzione», spiega Raup basandosi su numerosi esempi, «è la sua rarità, cioè una scarsa diffusione geografica accompagnata da una popolazione formata da un numero ridotto di individui. Quando le condizioni ambientali si fanno biologicamente o fisicamente difficili, infatti, una specie rara corre davvero grossi rischi: predatori e specie rivali, malattie epidemiche, incendi, violente variazioni climatiche e – se la popolazione è assai piccola – anche il semplice accoppiamento tra consanguinei possono darle l’irrimediabile “colpo di grazia”». In effetti gli animali sperimentano varie “catastrofi”, ma l’uomo moderno, in realtà, molte di più.

«I virus letali sono comuni anche fra gli animali», osserva Raup, «tuttavia non si sono mai registrati casi di una specie ampiamente diffusa estintasi ad opera di un agente patogeno. Le malattie sono in grado solo di spingere una specie verso l’estinzione, riducendone drasticamente la popolazione e la distribuzione geografica, dando cioè il cosiddetto “primo colpo”. A quel punto, per eliminare le specie più diffuse occorrono comunque una serie di avversità che completino l’opera: un’intensa predazione, inverni particolarmente rigidi, incendi di foreste, accoppiamento fra consanguinei, caccia da parte dell’uomo, eccetera». Non so se nel frattempo vi si sia accesa nel cervello qualche lampadina…

L’insegnamento che possiamo trarre dal libro – che può essere applicato facilmente al caso delle imprese italiane e, più in generale, alla nostra civiltà tecnologica – è che anche i sistemi più resilienti, esattamente come le specie biologiche, sono molto più fragili dopo un “primo colpo” violento (come ad es. l’impatto economico della pandemia, con i suoi lockdown ed i risibili ristori) e possono, a quel punto, facilmente soccombere se questo è seguito da violenti colpi successivi (ad es. il caro-bollette, i rincari delle materie prime, etc.) che rappresentano il “colpo di grazia”. Insomma, una sorta di uno-due (o, in qualche caso, di uno-due-tre) micidiale da KO pugilistico. Ma il pugile è qui un’impresa, o un sistema Paese.

L’impatto economico (diretto e indiretto) della pandemia in Italia nel 2020

Limitiamoci, per intanto, alle imprese. In una recente nota del 24 gennaio [1], la Banca d’Italia ha riconosciuto che nel 2020 la pandemia ha avuto un impatto notevole sul PIL italiano, causandone una riduzione intorno al 9%. Dopodiché, gli autori del rapporto si compiacciono del fatto che, a dispetto delle attese, «il numero dei fallimenti e quello delle uscite dal mercato sono stati nel 2020 inferiori a quelli del 2019, rispettivamente del 33 e 27 percento. Ciò suggerisce che le risorse stanziate per il supporto alle imprese siano state utilizzate nei settori produttivi che ne avevano maggiormente bisogno, contribuendo a una valutazione positiva dell’efficacia delle misure nel contenere le crisi di impresa».

Ma, come ho illustrato in dettaglio in un mio precedente articolo [28] e mostrato numeri alla mano nella tabella che realizzai (le due righe rosse), nel 2020 i soldi della Legge di Bilancio e dei vari scostamenti di bilancio con indebitamento netto (deficit) da parte dello Stato soltanto all’apparenza hanno compensato il crollo del PIL avutosi. Infatti, in realtà non è così, perché essi sono stati impiegati per il Fondo di garanzia per i finanziamenti delle banche alle PMI (ne sono stati usati 83 miliardi), per pagare la cassa integrazione Covid (16 miliardi anticipati dall’INPS) e per numerose altre cose (a cominciare dall’acquisto di materiali sanitari, il cash-back, il Superbonus 110%, etc.). Il risultato è che le imprese più colpite, in quell’anno, hanno ricevuto fra il 2% e il 5% del fatturato perso: in pratica “briciole”. Oggi, peraltro, neppure quelle.

L’impatto della pandemia sui conti pubblici e sulle banche italiane nel 2020, dal primo scostamento di bilancio per 20 miliardi dell’11 marzo 2020, al secondo del successivo 24 aprile per 55,3 miliardi, per finire con i 25 miliardi del terzo scostamento (23 luglio), gli 8 miliardi del quarto (20 novembre) – più i 40 miliardi della Legge di Bilancio 2021 (anche per vaccini, assunzione medici, mascherine, etc.) – le risorse stanziate nei famosi “decreti Conte” sono servite solo in piccola parte per indennizzi e ristori, peraltro poco più che simbolici. (fonti: Carlo Cottarelli, Istat e altre citate nel testo del mio precedente articolo [28])

Mi domando quindi se gli autori del citato rapporto vivano su Marte oppure su qualche altro pianeta. Fra l’altro, anche uno studente del liceo capirebbe che “c’è qualcosa che non torna”. Infatti, se le cose fossero così positive come le vuol vedere la Banca d’Italia, allora ci sarebbe quasi da augurarsi di vivere in una eterna pandemia, visto che così avremmo un numero di fallimenti e di uscite dal mercato ben inferiore al normale! Evidentemente, augurarsi questo sarebbe un’idiozia, ma ragionare per paradossi in questo caso aiuta a capire cosa è che gli autori del rapporto di Bankitalia non sembrano comprendere o, peggio, non vogliono comprendere, probabilmente per elogiare l’operato dell’ex governatore Draghi.

Se torniamo da Marte sulla Terra, ci accorgiamo che, come riportato dall’Ufficio Studi Confcommercio nella sua analisi [40] sulle chiusure delle attività nel 2020, «l’effetto combinato del Covid e del crollo dei consumi del 10,8% (pari a una perdita di qualcosa come 120 miliardi di euro rispetto al 2019, sì avete proprio capito bene) porta a stimare la chiusura definitiva di oltre 390.000 imprese del commercio non alimentare e dei servizi di mercato, fenomeno non compensato dalle 85.000 nuove aperture. La riduzione del tessuto produttivo nei settori considerati ammonterebbe a quasi 305.000 imprese (-11,3%). Di queste, 240.000 esclusivamente a causa della pandemia». Insomma, un vero e proprio disastro.

Per di più, nel 2020 non hanno chiuso tanto start-up o aziende traballanti, come avveniva negli anni precedenti, ma soprattutto aziende e attività che erano sane, ed in molti casi esistenti da generazioni (alcune avevano resistito persino alla Seconda guerra mondiale). In pratica, l’emergenza sanitaria, con tutte le conseguenze che ne sono derivate – restrizioni e chiusure obbligatorie incluse – ha acuito drasticamente il tasso di mortalità delle imprese che, rispetto al 2019, è risultato quasi raddoppiato per quelle del commercio al dettaglio (dal 6,6% all’11,1%) e addirittura più che triplicato per i servizi di mercato (dal 5,7% al 17,3%) [40]. Per non parlare dei 200.000 professionisti lavoratori autonomi “spariti”.

Fra l’altro, questo dilapidare ricchezze, beni e attività che si trasmettevano da una generazione all’altra, pone anche i semi per una frattura profonda fra le nuove generazioni – già costrette a lavoretti precari e malpagati – e quelle più vecchie, più tutelate e meglio pagate. Infatti, in un bel saggio uscito oltre 20 anni fa, un economista universitario di Genova e un giornalista si chiesero perché in Italia non si assisteva a una rottura del “patto generazionale” fra le generazioni dei genitori, che avevano vissuto il “boom economico” e goduto di pensioni e privilegi oggi impensabili, e quelle dei loro figli, non altrettanto fortunati. La loro risposta fu che ciò si doveva alle eredità, al trasmettersi della ricchezza dai padri ai figli.

Secondo una stima della CGIA di Mestre, nel 2020 a causa del Covid sono stati bruciati circa 150 miliardi in termini di ricchezza Paese, intesi come perdita del Prodotto Interno Lordo [2]. Ma una cifra verosimilmente monstre, sebbene difficile da quantificare, è stata bruciata da molte delle aziende e attività commerciali penalizzate dai lockdown per tenersi in piedi in attesa di tempi migliori (in ossequio al famoso “andrà tutto bene”), dato che affitti, bollette energetiche e tassa sui rifiuti non si erano nel frattempo fermati. Nel lockdown fisico, sono anche iniziati a crollare i consumi delle famiglie, che costituiscono la componente più importante del PIL (circa il 60%), in parte intercettati dalla nota piattaforma di e-commerce.

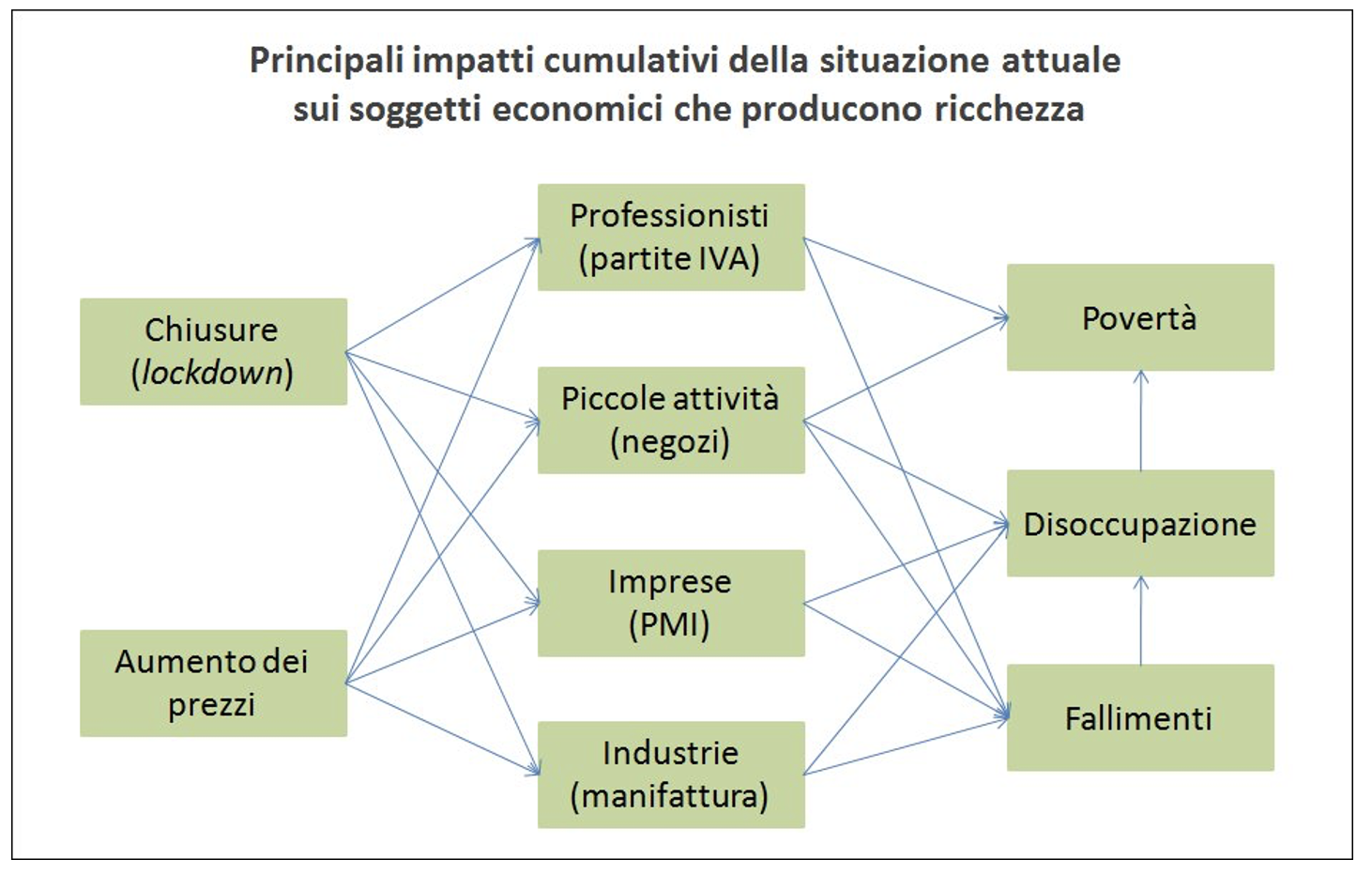

Una delle cose che colpiscono della crisi attuale è che impatta negativamente su quasi tutti i soggetti economici privati, quelli che producono ricchezza ed entrate per lo Stato. Si salvano per il momento dagli effetti della crisi solo i dipendenti pubblici, che però vivono grazie alle entrate prodotte dai primi. (fonte: illustrazione dell’Autore, licenza Creative Commons)

Durante il lockdown, la domanda di e-commerce è infatti aumentata in modo esponenziale. La pandemia ha già avuto conseguenze devastanti su gran parte dell’economia e ha accelerato tendenze a lungo termine che concentreranno il potere nelle mani di alcune grandi aziende multinazionali. La crisi ha inoltre consolidato il ruolo dell’e-commerce, in quanto molti punti vendita hanno chiuso i battenti e si prevede che una parte delle abitudini di acquisto spostate online rimarranno tali, modificando il quadro urbano di tutte le città del mondo. Fra il 18 marzo e il 17 giugno 2020, il patrimonio del fondatore di Amazon, Jeff Bezos, è passato da 113 miliardi a 156,8 miliardi di dollari [3], il che dà un’idea dell’entità del fenomeno.

Amazon controlla già il 50% del settore del commercio elettronico negli Stati Uniti, e durante la crisi dovuta al Covid-19 il traffico sul sito Amazon.com è incrementato del 20%, mentre la domanda di taluni servizi, come la consegna di generi alimentari a domicilio, è cresciuta del 90% quando i punti vendita sono stati temporaneamente chiusi in molti Paesi. Parecchi negozi tradizionali non possono permettersi di restare chiusi per diversi mesi e alcuni – anche per questa concorrenza che fa presa sulle generazioni più giovani ma anche sulle persone di mezza età – potrebbero non riaprire mai più, con una conseguente riduzione della concorrenza per l’e-commerce, alimentando in questo modo un ciclo perverso.

In piena pandemia, il Governo Conte ha poi introdotto lo “smart working”: in pratica, ha deciso che il lavoro agile costituisse la modalità ordinaria di svolgimento della prestazione lavorativa nelle pubbliche amministrazioni, prescindendo dagli accordi individuali e dagli obblighi informativi previsti dalla legge. L’accelerazione applicativa dell’istituto imposta dall’emergenza ha consentito l’avvio, e in alcuni casi l’implementazione, di un processo di cambiamento nella gestione delle risorse umane. Le recenti parole del ministro per la Pubblica amministrazione, Renato Brunetta, sintetizzano il dubbio successo dell’iniziativa: «Vaccini e basta far finta di lavorare!» [7]. E spiegano il suo stop allo smart working.

Da quando c’è lo smart working, alle immagini spettrali delle città deserte durante le pandemia si sono sostituite quelle di città assai meno affollate e ben più silenziose del solito, mettendo ancora più in crisi numerose attività. Come osservato dal Sole 24 Ore, gli effetti sull’indotto sono stati dirompenti [8]: “Trasporti locali, mense aziendali, manutentori, addetti alle pulizie, magazzinieri. Per questi comparti la crisi generata dal lockdown è stata solo l’inizio: l’estrema prudenza con cui continueranno a essere gestiti i rientri nei luoghi di lavoro sarà, di fatto, una minaccia per la continuità dei conti di queste aziende, tranne per chi non ha saputo radicalmente rinnovare il proprio business”. E farlo alla svelta.

La pandemia ha cambiato l’economia favorendo la decentralizzazione e la digitalizzazione, ma al contempo ciò ha avuto conseguenze non secondarie sull’indotto. Alla fine del 2020, almeno 3,5 milioni di persone ancora lavoravano da casa, e anche ora che la Pubblica amministrazione ritorna pian piano sui suoi passi, probabilmente molte aziende – che si sono abituate al new normal – continueranno pure in futuro a utilizzare questa forma di lavoro agile, flessibile. A pagare grandi conseguenze saranno, senza ombra di dubbio, il mercato immobiliare, il mondo dei trasporti, ma anche bar, ristoranti e attività varie dei centri direzionali delle grandi città, che vivevano soprattutto grazie a quel tipo di clientela.

Peraltro, proprio nei giorni scorsi è arrivato, come una doccia gelata per chi ha pagato dazio per il lockdown, uno studio prodotto da ricercatori della prestigiosa Johns Hopkins University che, analizzando una serie di altri studi relativi alla pandemia negli USA e in Europa, conclude [16] che «i lockdown in Europa e negli USA hanno ridotto la mortalità da Covid-19 in media solo dello 0,2%». E gli autori aggiungono: «Ancorché questa meta-analisi concluda che i lockdown hanno avuto effetti minimi o nulli sulla salute pubblica, hanno però imposto enormi costi economici e sociali laddove sono stati adottati. Di conseguenza, le politiche diretta a contrastare la pandemia attraverso l’uso dei lockdown sono infondate».

Secondo i ricercatori Steve Hanke, uno dei fondatori della Johns Hopkins School of Applied Economics, Jonas Herby e Lars Jonung, economista svedese, a fronte di benefici “al massimo marginali” ci sono stati “effetti devastanti” sull’economia e sulla società. Le chiusure «hanno contribuito a ridurre l’attività economica, aumentare la disoccupazione, ridurre l’istruzione, causare disordini politici, contribuire alla violenza domestica e minare la democrazia liberale». Senza contare gli “effetti collaterali”: l’aumento dei decessi per overdose di droga, degli incidenti di violenza domestica, del tasso di disoccupazione. Dunque, «i lockdown dovrebbero essere respinti a priori come strumento politico per la pandemia».

L’impatto economico della pandemia nel 2021-22 e perché il sistema ha “tenuto botta”

Anche i dati sul 2021 emersi dall’analisi sui fallimenti delle aziende italiane di CRIBIS, aggiornati al 30 settembre scorso, parlano chiaro: nei primi nove mesi del 2021 sono state 6.761 le imprese italiane che hanno dichiarato fallimento, in aumento del 43,6% rispetto allo stesso periodo del 2020, quando si sono registrati 4.709 fallimenti e l’attività dei tribunali era ferma per effetto del Covid. Per quanto riguarda i settori, fra gennaio e settembre 2021 è il commercio ad aver fatto segnare il maggior numero di fallimenti aziendali (1.955), seguito dai servizi (1.659), dall’edilizia (1.235) e dall’industria (1.084). Il dato, tuttavia, è al di sotto (del 15,9%) dei livelli pre-pandemia, cioè dello stesso periodo del 2019.

Il motivo per cui non si è (ancora) assistito allo tsunami di chiusure temuto è che i titolari di molte imprese e attività, in tutti questi due anni, hanno creduto al classico “adda passà ‘a nuttata”, immaginando ad esempio che, con l’arrivo dei vaccini e poi del Green Pass, si sarebbe presto tornati alla normalità. Ma questa speranza è andata presto delusa per una serie di cause endogene (in primis, la narrativa del terrore alimentata dal Governo e dal Green Pass stesso, i ristori simbolici per il lockdown, lo smart working, etc.) ed esogene (l’aumento dei prezzi delle materie prime e dei semilavorati, l’allungamento a dismisura dei tempi di consegna dei fornitori, l’aumento dei costi energetici, il boom di Amazon, etc.).

L’atroce meccanismo che ha “intrappolato” tanti imprenditori ed esercenti italiani fino ad arrivare al “punto di non ritorno” è il ben noto principio della “rana bollita” descritto dal filosofo Noam Chomsky [6]: «Il fuoco è acceso sotto la pentola, l’acqua si riscalda pian piano. La temperatura sale, finché è davvero troppo calda. La rana la trova molto sgradevole, ma si è indebolita, non ha la forza di reagire. Allora sopporta e non fa nulla. Intanto la temperatura sale ancora, fino al momento in cui la rana finisce – semplicemente – morta bollita. Se la stessa rana fosse stata immersa direttamente nell’acqua a 50°C avrebbe dato un forte colpo di zampa, sarebbe balzata subito fuori dal pentolone e si sarebbe salvata».

Il meccanismo della rana bollita di Chomsky declinato nel caso della pandemia in Italia.

E ciò che le “rane imprenditrici” italiane hanno dovuto sopportare è andato davvero al di là di ogni ragionevole limite. Basti pensare, solo per evidenziare la mancanza di rispetto da parte del Governo per il lavoro altrui, alla totale assenza di programmazione, ed in particolare alle decisioni su chiusure e altre limitazioni prese ad es. pochi giorni prima di importanti festività, quando molte attività avevano già fatto acquisti di merci deperibili. Per non parlare delle varie attività a cui sono state imposte delle costosissime misure (separatori in plexiglass, igienizzazione dei locali, dispositivi di protezione individuale, etc.), rispettate scrupolosamente le quali non è stato consentito loro di stare aperte.

Un altro meccanismo che ha impedito a molti imprenditori di limitare il danno economico è quello stesso che frena psicologicamente i trader dilettanti dal chiudere una posizione quando vanno in perdita, per cui si insegna loro di fissare sempre uno “stop loss” protettivo. Si tratta di accettare una piccola perdita certa per evitarne una ben più grande in futuro, ma ciò richiede un grande autocontrollo e autostima. Inoltre, per un imprenditore non era facile fare previsioni sull’evoluzione della pandemia e sulle conseguenti misure che sarebbero state prese dal Governo, per cui si trattava di partecipare a quello che in teoria dei giochi si chiama un “gioco con informazione incompleta”. Insomma, roba da professionisti.

Il motivo per cui anche i numeri sulla disoccupazione prodotta dal Covid sono stati (finora) più bassi di quel che ci poteva aspettare è stato, invece, il blocco dei licenziamenti imposto dal governo. Questa misura è stata introdotta originariamente tramite l’articolo 41 del D.L. 18/2020 (Decreto “Cura Italia”) e prevedeva il divieto per 60 giorni (dalla data di pubblicazione del decreto, 17 marzo, e fino al 16 maggio 2020). Il fine era quello di preservare il livello occupazionale, vietando di procedere a licenziamenti per giustificato motivo. In seguito non sono mancate numerose proroghe, parallelamente al rinnovo dello stato di emergenza; e, per le grandi aziende, il blocco licenziamenti è stato prorogato fino al 31 dicembre 2021.

Tuttavia, la Legge di Bilancio 2022 ha introdotto un’ulteriore proroga per le aziende con almeno 250 dipendenti: (almeno) fino ad aprile 2022, “al fine di salvaguardare il tessuto occupazionale e produttivo” italiano [4]. La norma si riferisce solo a quelle imprese che intendono “procedere alla chiusura di una sede, stabilimento, filiale, ufficio o reparto autonomi situato sul territorio nazionale” e intendono licenziare almeno 50 dipendenti. A oggi, il blocco dei licenziamenti ha evitato la perdita di circa 440.000 posti di lavoro nel 2020 ma è stato stimato che nello stesso anno si siano persi 935.000 posti di lavoro, nonostante un blocco dei licenziamenti che, di fatto, è riuscito nel suo intento solo parzialmente [5].

Il cercare di “tenere botta”, però, è costato in questi due anni a tante imprese e attività il dover bruciare enormi quantità di ricchezza – in molti casi i risparmi di una vita – per cercare di salvare l’azienda ereditata, magari, dai propri genitori, se non attiva da generazioni. L’alternativa era spesso rappresentata dallo svendere e materializzare comunque una perdita pesantissima, come ad esempio nel caso di hotel chiusi e contattati da “squali” e speculatori che vorrebbero acquistarli a prezzi stracciati. Dunque, i fallimenti e le chiusure a cui si è assistito finora rappresentano, assai verosimilmente, soltanto la cosiddetta “punta dell’iceberg”. E non capire questo vuol dire non saper (o non voler) leggere la realtà.

Lo dimostra, ad esempio, il Rapporto 2021 dell’Istat sulla competitività dei settori produttivi pubblicato lo scorso aprile [41], da cui emergeva un dato allarmante che sembra essere stato ignorato dal Governo: a causa della pandemia (il “primo colpo”, nella metafora delle estinzioni), il 45% delle piccole e medie imprese italiane è strutturalmente a rischio, cioè non sono in grado di resistere a una seconda grave crisi esogena (il famoso “colpo di grazia”), poiché subirebbero conseguenze tali da metterne a repentaglio l’operatività. Ma, per ovvie ragioni di date, il rapporto non teneva conto né del caro-bollette, manifestatosi negli ultimi mesi, nè del lockdown di fatto (o “burocratico”) verificatosi nelle ultime settimane.

In Italia, infatti, per il Covid-19 vi sono delle regole che sostanzialmente ci costringono ad un lockdown burocratico. Non stiamo parlando solo dei non vaccinati, che ormai tra Green Pass base, obblighi vaccinali e Super Green Pass non possono fare praticamente nulla. Parliamo anche di chi due dosi di vaccino se l’è fatte, ma non è ancora riuscito a sottoporsi al booster. Se hai la sfortuna di essere il ‘contatto stretto’ di un positivo, anche se asintomatico e con tampone negativo, finisci col doverti fare 5 o 10 giorni di quarantena oppure sei costretto a girare per tutto il giorno con la mascherina Ffp2. Un ‘lockdown burocratico’ di fatto che, nelle scorse settimane, ha letteralmente paralizzato il nostro Paese.

Abbiamo tutti visto, di persona o in televisione, le immagini di “desertificazione” che a molti hanno ricordato il “lockdown” del marzo 2020, quando il Covid, nella sua fase più acuta, mise in ginocchio l’Italia; ma con la differenza che questa volta non ci sono misure economiche rilevanti poste ad arginare l’impatto su imprese e attività commerciali. A Milano, Roma, Venezia, poche persone in strada, turisti quasi zero, traffico “ai minimi storici”, alberghi che chiudono o semplicemente continuano a rimanere chiusi, bar, ristoranti e negozi semivuoti e sempre più a rischio “crac” [13]. I saldi di fine stagione, come era facile aspettarsi in tale situazione, sono stati un flop e gli esercenti lanciano l’allarme.

Prigionieri di Omicron, i cittadini sono rimasti serrati in casa, in permesso per malattia o in smart working, per quarantena, autosorveglianza, ma anche paura di contagiarsi. «Su tutto pesa una cappa di timore e incertezza, un fattore psicologico che certo non invoglia a riappropriarsi della normalità e non incentiva i consumi» osserva Carlo Massoletti, vicepresidente vicario di Confcommercio Lombardia [13]. A certificare invece la crisi del turismo e del settore ricettivo è Federalberghi Roma: «È un cataclisma. Veniamo contattati giornalmente da nuove imprese che ci chiedono come effettuare le procedure di chiusura. Il turismo romano è ormai in cortocircuito e sono migliaia i lavoratori a rischio».

Non è difficile capire perché in parte ciò continuerà a succedere nonostante l’attenuarsi dei contagi. Faccio l’esempio di una coppia di insegnanti che, pur di avere uno stipendio, sono in regola con il Green Pass ma la loro figlia 16-enne non lo possiede in quanto non vuole vaccinarsi essendo stata positiva a dicembre (scelta corretta, poiché è ben noto che, se si vaccinasse, correrebbe un rischio di effetti avversi ben maggiore). Ebbene, ristoranti, terme, alberghi, musei, etc. saranno evitati da quella famiglia. Inoltre, molti Paesi cominciano a sconsigliare apertamente i viaggi in Italia per i disagi (finanche 20 o 30 controlli al giorno per un turista che fa shopping!) a cui andrebbero incontro i turisti stranieri a causa del Green Pass.

Gli aumenti dei prezzi di materie prime, energia, carburanti ed i ritardi nelle consegne

Il 21 aprile dell’anno scorso, nel mio articolo Il “boom” dei prezzi e l’impatto del lockdown: l’Italia rischia ora la “tempesta perfetta” [28], scrivevo che «quella che incombe sull’Italia è la “tempesta perfetta”, combinazione tra: (1) effetti della pandemia sulle attività commerciali, (2) forte ascesa dei prezzi delle materie prime, dell’energia e dei trasporti che impatta su industrie e famiglie, e (3) ritardi nella campagna vaccinale italiana rispetto agli altri Paesi industrializzati». Oggi la campagna vaccinale è stata ultimata, sebbene con risultati inferiori alle attese poiché i vaccini anti-Covid attuali sono “leaky” e proteggono dall’infezione solo per circa 5 mesi [29], ma per il resto la “tempesta perfetta” è rimasta.

Infatti, l’aumento dei costi delle materie prime e delle tariffe di trasporto ha iniziato a trasferirsi al consumatore, producendo un effetto al rialzo sui prezzi al consumo. Gli aumenti si concentrano – oltre che sui costi dei carburanti e dell’energia – principalmente sul costo delle materie prime e delle merci importate, e in particolare di quelle che hanno costi di trasporto più alti. L’impatto sui prezzi alla produzione, per un Paese come l’Italia che dipende quasi totalmente dall’estero per materie prime e merci, sta diventando quindi notevole. Inoltre, con le molte partenze annullate delle navi merci e per la carenza di container, le scorte sono diminuite drasticamente, provocando problemi ai produttori.

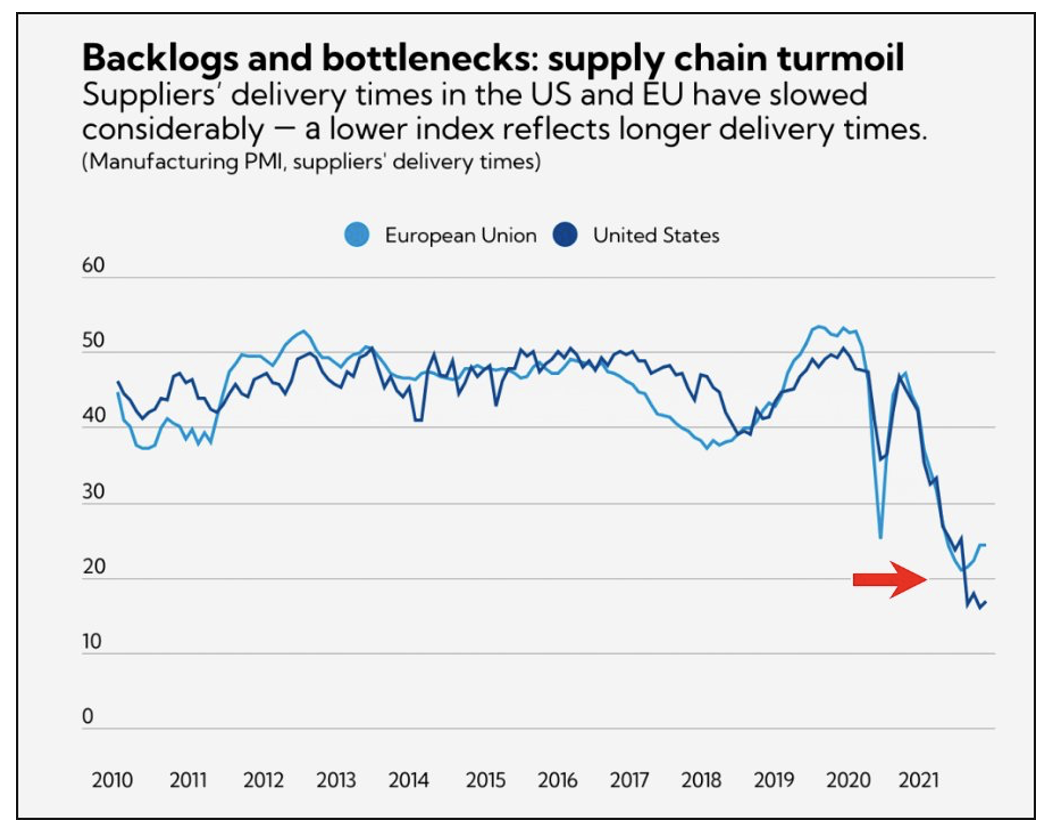

Le interruzioni della cosiddetta “catena di approvvigionamento” sono diventate una sfida importante per l’economia globale dall’inizio della pandemia. A causa delle chiusure di stabilimenti in Cina all’inizio del 2020, dei lockdown in diversi paesi del mondo, della carenza di manodopera, della forte domanda di beni commerciabili, delle interruzioni delle reti logistiche, i tempi di consegna dei fornitori nell’Unione Europea e negli Stati Uniti hanno raggiunto, negli scorsi mesi, dei livelli record. Per rendersene conto, basta guardare il seguente impressionante grafico, pubblicato a ottobre dal Fondo Monetario Internazionale [26], che riflette la crescente entità dei ritardi nella catena di approvvigionamento di beni e prodotti.

L’indice dei tempi di consegna dei fornitori in Europa e negli USA, a partire dal 2010, costruito a partire da sondaggi aziendali di Purchasing Managers Index. (fonte: International Monetary Fund)

Il recente forte calo dell’indice dei tempi di consegna riflette l’aumento della domanda, i diffusi vincoli dell’offerta o una combinazione di entrambi. Durante tali periodi, i fornitori di solito hanno un maggiore potere di determinazione dei prezzi, causando un aumento dei prezzi. Inoltre, questi ritardi nella catena di approvvigionamento possono ridurre la disponibilità di beni intermedi che, combinati con la carenza di manodopera, possono rallentare la produzione e la crescita della produzione. Via via che i nuovi casi di Covid diminuiranno, i vincoli di capacità e la carenza di manodopera dovrebbero allentarsi, eliminando parte della pressione dalle catene di approvvigionamento e dai tempi di consegna.

Tuttavia è improbabile che si assista a un rapido e significativo calo dei prezzi delle materie prime, data la richiesta del mercato ancora molto elevata, i sempre più numerosi eventi meteorologici estremi (nel caso delle materie prime alimentari) e la crescita sui mercati finanziari mondiali della speculazione, favorita dai nuovi strumenti di investimento sempre più diffusi: mi riferisco sia agli ETF (Exchange Traded Funds), fondi a gestione passiva che trattano anche singole materie prime (ad es. petrolio, rame, grano, etc.) e non riservati più ai soli professionisti, sia a strumenti più professionali come i contratti futures, usati anche da molte aziende per ridurre l’esposizione ai costi crescenti (ad es. del carburante) [27].

La ripresa dell’economia cinese e mondiale ha fatto impennare anche i prezzi delle materie prime energetiche, come ho illustrato nel caso cinese (v. mio articolo del 25/10/21 [30]) e in quello italiano (v. articolo del 10 gennaio [31]). Per quanto riguarda il discorso dei crescenti costi energetici, la situazione a livello europeo e mondiale non è purtroppo per nulla rappresentativa dello stato attuale in cui si trova il nostro Paese, il quale, come già scrissi lo scorso aprile, «presenta delle peculiarità notevoli e tutti gli ingredienti per una “tempesta perfetta” sul breve o medio termine. Insomma, dopo essere stato l’“ombelico” del Covid in Europa, l’Italia rischia di esserlo anche della crisi post-Covid».

Infatti, il nostro sistema Paese è messo in ginocchio dal caro-bollette – con filiere produttive che si sono bloccate (per ora temporaneamente) per non produrre in perdita – perché sconta gli effetti di scelte a dir poco miopi e spesso guidate dalla “manina” delle lobby. Inoltre: (1) l’Italia è fra i Paesi d’Europa con elettricità e gas più cari; (2) l’Italia ha il prezzo del carburante fra i più cari d’Europa; (3) i pedaggi delle autostrade italiane sono i più alti in Europa; (4) L’Italia è ai primi posti nel trasporto su gomma in Europa (secondo i dati forniti da Eurostat, nel 2017 in Italia circa il 60% delle merci totali, e ben l’80% di quelle movimentate su terra, erano veicolate da camion). È evidente che così non si va lontano.

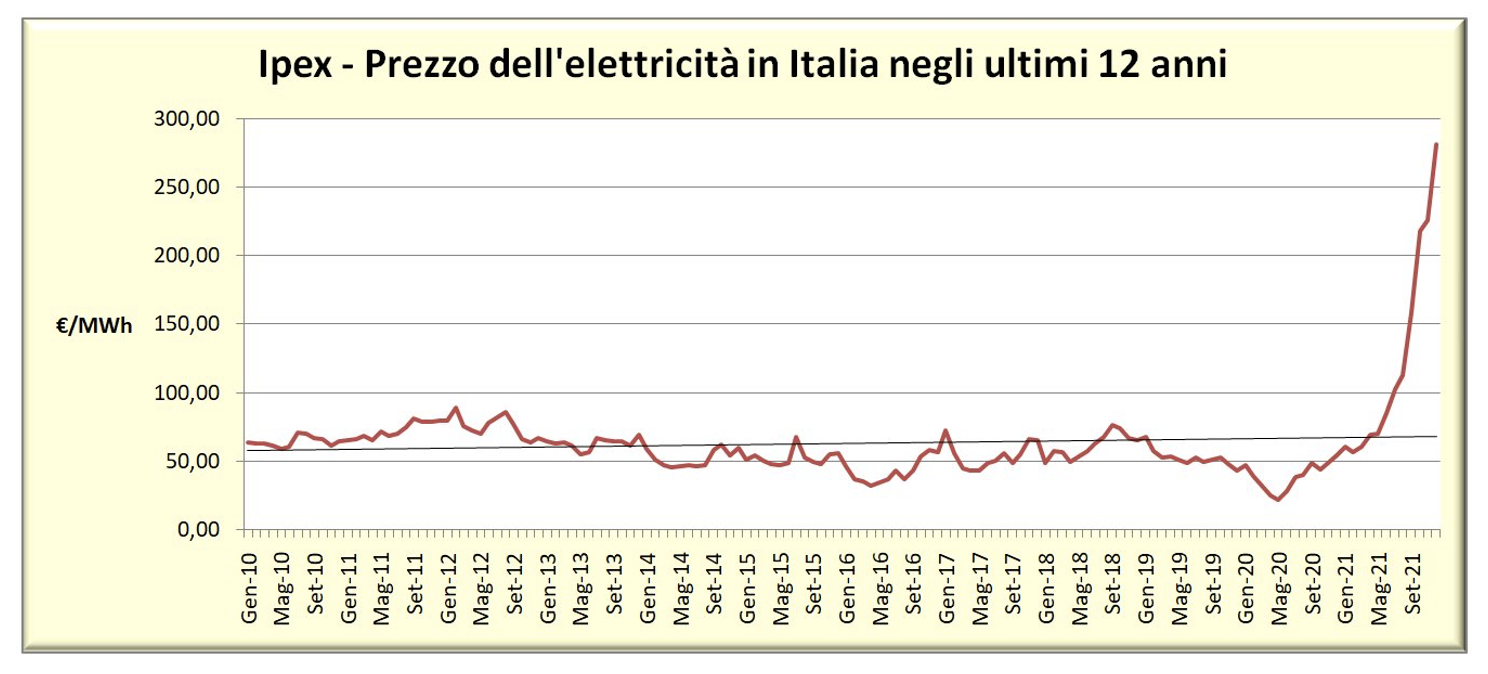

L’aumento impressionante del prezzo dell’elettricità in Italia negli ultimi mesi, visto all’interno di un arco di 12 anni a cui il grafico si riferisce: è salito di oltre 10 volte dai valori di maggio 2020 (21,8 €/MWh), con una crescita pressoché esponenziale. Il prezzo del gas naturale, negli ultimi 12 anni, è invece salito di circa 6 volte, con lo stesso andamento. In figura sono riportati i prezzi medi mensili dell’indice Ipex per la Borsa elettrica. (fonte: elaborazione dell’Autore su dati del Gestore dei Mercati Energetici)

C’è poi il problema del caro-carburanti, con i prezzi alla pompa che anche in questo caso stanno raggiungendo livelli sempre più elevati, influenzati da una parte dal rialzo dei prezzi del petrolio, dato che c’è troppa domanda e non abbastanza offerta, dall’altra dal fatto che le nazioni e le organizzazioni produttrici di petrolio – come l’Organizzazione dei Paesi Esportatori di Petrolio (OPEC) – non vogliono rifornire troppo il mercato e far precipitare nuovamente il prezzo. Il risultato è che la benzina è oramai a quota 1,80 euro al litro ed il gasolio va verso la soglia di 1,70 euro; rispetto ai prezzi alla pompa del 2002, si tratta di un +99,4% (quasi il doppio) per il gasolio e di un +81,1% per la benzina [37].

Tuttavia, per una corretta interpretazione della realtà, occorre anche tener conto delle previsioni a breve e medio termine. Fare previsioni non è mai facile, come ben so, visto che il mio Mondi futuri è un saggio di futurologia. Ma ora ci troviamo in una situazione abbastanza prevedibile. In questo momento 6 navi da sbarco della flotta russa del Mar Baltico sono nel Mediterraneo, probabilmente dirette nel Mar Nero. Intanto, l’Ucraina è completamente circondata dalle truppe russe, che hanno finito di montare gli ospedali di campo. Una volta schierate le ultime navi, Putin avrà una breve “finestra di opportunità” per invadere l’Ucraina senza che l’Europa possa muovere un dito sotto il ricatto delle forniture di gas.

Storicamente, le guerre sono uno dei driver dell’aumento dei prezzi del petrolio sui mercati internazionali. D’altra parte, come dimostrato anni fa da due ricercatrici italiane, il prezzo del petrolio e quello del gas sono debolmente co-integrati, per cui un aumento del primo alla lunga causa un aumento del secondo. In ogni caso, anche se non vi fosse una guerra, il trend secolare – cioè la variazione di lungo periodo, non periodica – dei prezzi del petrolio e del gas naturale è da decenni una crescita, in quanto sono risorse non rinnovabili, ed in quanto tali soggette a un depauperamento. Inoltre, il gas naturale viene usato da sempre più paesi al posto del carbone e dell’olio combustibile per la transizione energetica.

Infine, secondo molti esperti, siamo all’inizio di un cosiddetto “superciclo” delle materie prime (di cui quelle energetiche sono un importante sottoinsieme), come quello che nel 2008 portò il prezzo del petrolio al record di 147 $ al barile, causando scioperi e proteste di autotrasportatori e pescatori. In ogni caso, non vi sono ragioni per ritenere – come alcuni erroneamente pensano – che l’impennata dei prezzi dell’energia sia dovuta a dinamiche congiunturali anziché strutturali. Certo, il rimbalzo della domanda dovuto alla ripresa post-pandemia si può considerare congiunturale, ma tutto il resto no. Quindi il non affrontare il problema energetico italiano alle radici, intervenendo sulle sue molteplici cause, è delittuoso.

Il fortissimo rincaro dell’energia e delle altre materie prime sta frenando la produzione industriale italiana. Secondo il Centro studi di Confindustria [34], dopo il calo dello 0,7% di dicembre, in gennaio la caduta è stata dell’1,3% per effetto di aumenti dell’elettricità (+450% su gennaio 2021) e delle altre commodity, che «comprimono i margini delle imprese e, in diversi casi, stanno rendendo non più conveniente produrre». Per viale dell’Astronomia «a questo si sommano le persistenti strozzature lungo le catene globali del valore e la dinamica mette a serio rischio il percorso di risalita del PIL, avviato lo scorso anno». Il rallentamento, peraltro, non potrà non impattare sul mercato del lavoro, già piagato dai contratti a termine.

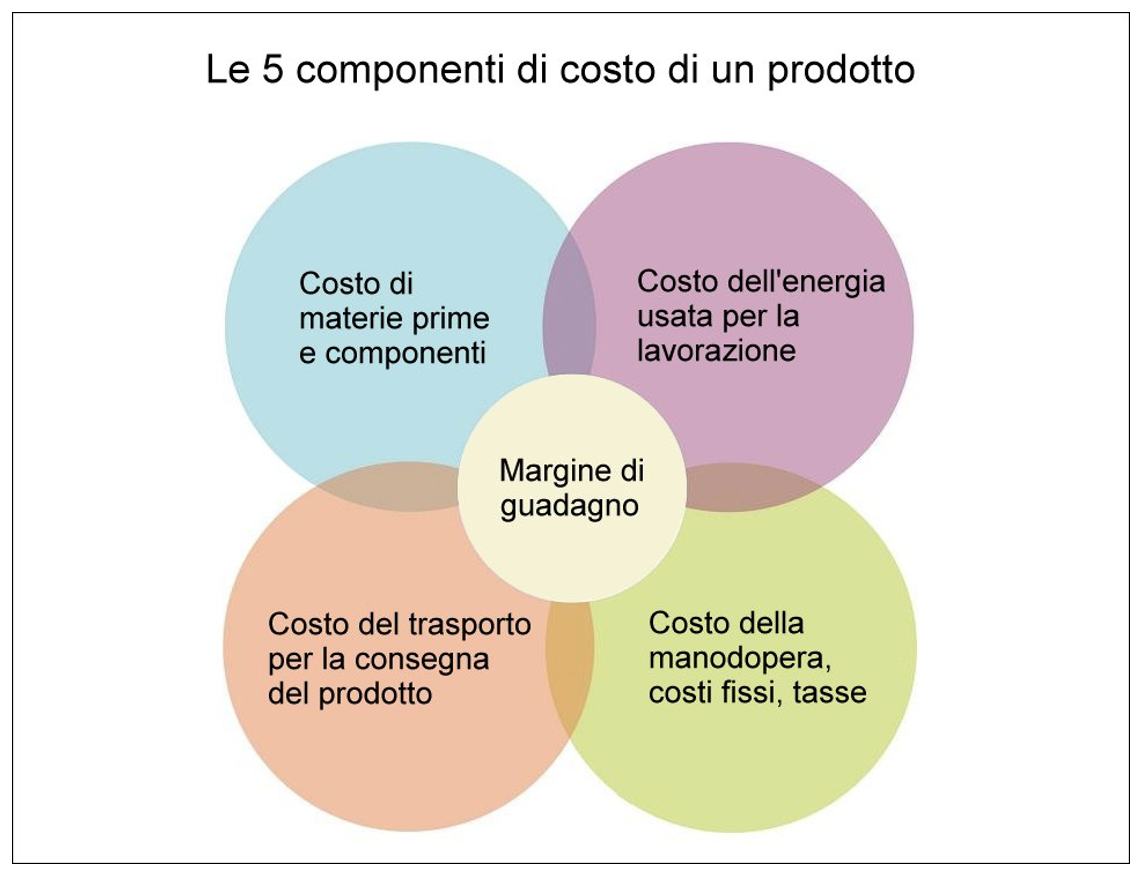

Se si considera che per l’industria manifatturiera il prezzo di un prodotto è composto da cinque elementi fondamentali – (1) il costo delle materie prime e/o dei componenti utilizzati, (2) il costo dell’energia usata per la lavorazione, (3) il costo del trasporto per consegnare il prodotto al cliente, (4) costi di manodopera, spese fisse, tasse, etc., (5) il margine di guadagno – è evidente che, poiché i costi dei prime tre fattori sono in aumento e, molto verosimilmente, destinati a crescere ulteriormente nei prossimi mesi, il margine di guadagno per aziende già colpite dalla pandemia si riduce di parecchio e il mix può facilmente risultare “letale”. Le attività più piccole, pertanto, sono soltanto le prime ad andare in crisi.

Le 5 componenti di prezzo di un prodotto. Gli aumenti di prezzo in atto stanno agendo su ben 3 di essi, riducendo di conseguenza in misura notevole il margine di guadagno per l’imprenditore. (fonte: illustrazione dell’Autore, licenza Creative Commons)

Gli incrementi di tariffe energetiche e carburanti stanno avendo ripercussioni pesantissime anche per i consumatori, per le PMI e per le attività in ogni settore, determinando un forte rialzo dei prezzi al dettaglio, con l’inflazione che a gennaio è balzata al +4,8% [35]. L’impennata dell’inflazione (si tratta del tasso di inflazione più alto degli ultimi 13 anni) sta determinando, a sua volta, un calo dei consumi che impatta soprattutto sul commercio, sulle imprese manifatturiere e sull’economia del “superfluo” (viaggi, cinema, etc.). Il combinato bollette-inflazione, secondo le stime effettuate dal Codacons, potrebbe costare oltre 1.100 euro annui a famiglia, con una contrazione di spesa pari a -3.850 euro a nucleo [36].

A tutto ciò vanno aggiunti fattori ulteriori che rischiano di mettere in ginocchio settori importanti, come ad esempio l’edilizia e l’automotive. Nel primo caso, a seguito delle nuove norme anti-frode sul Superbonus del 110% [38], che secondo le imprese bloccheranno il boom dell’edilizia – che ha trainato la ripresa del 2021 [39] – e l’intera filiera del Superbonus (installatori di impianti idrotermosanitari, efficientamento energetico, etc.). Nel caso dell’industria automobilistica, invece, si sommano gli effetti dello stop alla vendita di auto diesel prevista entro il 2035, che mette a rischio il lavoro di oltre 70.000 operai in tutta Italia, e della carenza di microprocessori, necessari per produrre nuove auto.

Il possibile superamento di “soglie critiche” ed i settori dell’economia più colpiti

Come in tutti i sistemi, esistono delle soglie critiche superate le quali i sistemi stessi “saltano”, con conseguenze solitamente catastrofiche. il problema è che i politici e le autorità di controllo non sembrano minimamente in grado di fare previsioni sulle soglie critiche: ad esempio, riguardo i prezzi dell’energia che porterebbero intere filiere produttive o interi settori di attività a chiudere. Ma il fatto di non avere questa capacità previsionale – come del resto già dimostrato con il Covid, dai ristori inadeguati fino all’assenza di qualsiasi valutazione rischi-benefici dei vaccini – non significa certo che le soglie non esistano e che quindi non verranno superate se si continuano a curare i sintomi e non le cause della malattia.

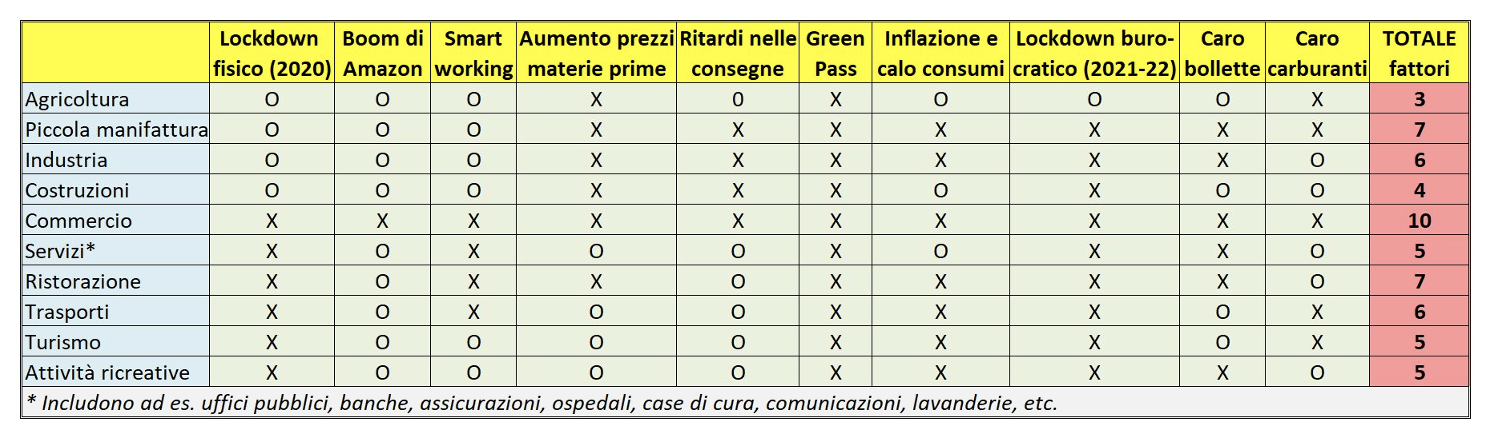

Tuttavia, i diversi settori dell’economia italiana verranno impattati in misura diversa dai vari fattori avversi fin qui illustrati. Dato che è interessante provare a capire quali siano i più a rischio “estinzione”, ho cercato di evidenziare semi-quantitativamente le differenze – sia pure senza troppe pretese – nella tabella che segue. Chiaramente, quelli più colpiti risultano essere i settori su cui impattano un numero maggiore di fattori e per più tempo; per cui, il prevedibile permanere per le ragioni già illustrate del caro-bollette (complice anche l’obbligo di passaggio al mercato libero scattato per le PMI il 1° gennaio 2021), del caro-carburanti e di misure come Green Pass e smart working può dar loro il “colpo di grazia”.

I settori colpiti dai vari fattori illustrati nel testo. Leggenda: croce se colpito, zero se non colpito.

Si noti come le due misure che hanno impattato sul maggior numero di settori siano state proprio quelle imposte dal governo negli ultimi due anni, ovvero il Green Pass e il lockdown “burocratico” di queste ultime settimane, dovuto a quarantene largamente anacronistiche con “tamponamenti” multipli. Ma il settore che esce più con le ossa rotte – e che rischia una sorta di “estinzione di massa” se non si interviene nell’abolire queste misure e nel limitare l’impatto del caro-bollette – è senza dubbio quello del commercio, colpito da tutti e 10 i fattori considerati dalla mia analisi. Esso è seguito, nella graduatoria dei settori impattati da più fattori, da piccola manifattura e ristorazione (7) e da industria e trasporti (6).

La pandemia economica, come il virus, colpisce là dove vi sono delle debolezze. Per quanto riguarda le piccole e medie imprese manifatturiere, quelle più sul filo del rasoio si concentrano soprattutto nei settori a basso contenuto tecnologico e di conoscenza [41]. Se si tiene conto dell’impatto economico, gli effetti più devastanti riguardano le attività legate alla ristorazione (già secondo il citato rapporto Istat era a rischio chiusura il 95,5% di esse), al turismo (oltre il 73% delle agenzie di viaggio a rischio chiusura), alle attività artistiche, sportive e di intrattenimento (fra il 60% e l’85% a rischio). E nel comparto industriale risaltano le difficoltà della filiera della moda: abbigliamento (oltre 50%), pelli (44%), tessile (35%).

Non si tratta di numeri campati in aria. Nel 2020, delle 240.000 imprese “sparite” dal mercato, fra i settori più colpiti, nell’ambito del commercio, vi sono stati abbigliamento e calzature (-17,1%), ambulanti (-11,8%) e distributori di carburante (-10,1%); nei servizi di mercato le maggiori perdite di imprese si sono registrati, invece, per agenzie di viaggio (-21,7%), bar e ristoranti (-14,4%) e trasporti (-14,2%). C’è poi tutta la filiera del tempo libero che, tra attività artistiche, sportive e di intrattenimento, nel 2020 ha fatto registrare complessivamente un vero e proprio crollo, con la sparizione di un’impresa su tre. Non è quindi difficile immaginare quali possano essere i numeri del 2021 e quelli dell’anno corrente.

Sul settore ristorazione, abbiamo dati completi e affidabili relativi agli ultimi 2 anni che forniscono uno spaccato di ciò che sta realmente accadendo, ed è stata una vera e propria ecatombe. I dati della Fipe [42], la Federazione italiana dei Pubblici esercizi, parlano di ben 45.000 imprese scomparse nel giro di due anni, e di ben 300.000 lavoratori che hanno perduto il proprio impiego, determinando una perdita di competenze essenziali e professionali difficilmente recuperabile. Dal 2019, ci sono state perdite per oltre 566 miliardi: i consumi nella ristorazione sono calati del 37,4% nel 2020 e del 28% nel 2021, rispetto ai livelli del 2019. Altre centinaia di migliaia di realtà sono oggi oberate dai debiti per far fronte alla crisi.

Per quanto riguarda, invece, l’impatto del caro-bollette, esso è naturalmente maggiore per le attività più energivore, ma con rilevanti differenze sulla base delle dimensioni delle imprese e dell’incidenza dei costi energetici sul fatturato. In pratica, sono in difficoltà (con il rischio di interrompere le produzioni, cosa che in alcuni casi si è già verificata, sia pure temporaneamente) le industrie energivore dei settori ceramica, vetro, gomma e plastica, tre settori che occupano circa 210.000 lavoratori. Ma anche il settore ristorazione (bar, gelaterie, ristoranti) e ad es. le lavanderie sono pesantemente colpiti, insieme a tutte le PMI che non hanno l’expertise necessaria per districarsi nella scelta dei contratti di fornitura energetica.

A differenza di quanto succede negli altri Paesi, però, in Italia il danno maggiore sembra essere stato prodotto da scelte scellerate della politica: di quella energetica, fatte nel passato (che causano il caro-bollette), e di quella sanitaria (lockdown, Green Pass, tamponi a go-go, etc.) fatte invece dagli ultimi due governi. Il Green Pass, la burocrazia anti-Covid e lo smart working, unite alla liturgia della paura promossa da Speranza e dai suoi sodali, stanno producendo un lockdown mascherato, desertificando le città turistiche, bloccando il Paese, frenando i consumi. Il gongolarsi di molti media per il “rimbalzo del gatto morto” dell’economia italiana vuol dire non capire nulla di ciò che sta accadendo.

In questo scenario, le risorse del PNRR non sembrano poter fare la differenza nel breve periodo, ammesso che si riescano a mandare in porto i 100 obiettivi e target in agenda per quest’anno. Un’indagine dell’Istat pubblicata a inizio febbraio mostra che per circa la metà delle imprese questi non hanno “nessuna” rilevanza come fattore di sostegno e di traino dell’attività nel primo semestre 2022. La rilevazione ha interessato un campione di 90.461 imprese con oltre tre addetti attive nell’industria, nel commercio e nei servizi, rappresentative di un gruppo di circa 970.000 aziende che producono il 93,2% del valore aggiunto nazionale e impiegano il 75,2% degli addetti (13,1 milioni) e il 95,5% dei dipendenti [36].

Inoltre, come mostrerò in un futuro articolo, i 17.000 morti Covid ufficiali di questo autunno-inverno (dal 1° settembre al 5 febbraio) sono del tutto simili alle stime dei morti reali per influenza in epoca pre-pandemica (quando i tassi di occupazione delle terapie intensive d’inverno raggiungevano picchi da allarme rosso). E questo senza tener conto del fatto che: (1) oggi il 40% degli ospedalizzati lo è con il Covid e non per il Covid [21]; (2) i morti realmente per Covid sono assai meno di quelli che finiscono nelle statistiche ufficiali, vuoi perché così prevedono i moduli di referto attuali [23], vuoi perché c’è un forte interesse economico in tal senso negli ospedali, che così ricevono rimborsi più alti dal SSN [22].

In realtà, come dichiarato il 3 febbraio da un governatore USA nell’annunciare la fine di ogni restrizione, «l’influenza è parte delle nostre vite quotidiane e il coronavirus può essere gestito allo stesso modo». Questa incapacità delle nostre autorità politiche e sanitarie nel “leggere” i numeri e nel fornirli è grave: sia sui positivi, sia sugli ospedalizzati sia sui morti Covid i dati vengono forniti sempre e soltanto in forma aggregata (impedendo di distinguere ad es. i tamponi multipli, gli ospedalizzati per gambe rotte, i falsi morti Covid, etc.) – al fine di alimentare la paura e difendere la scelta scellerata del Governo di puntare, nella mitigazione dell’epidemia, praticamente tutto e solo su chiusure prima e vaccini poi.

Un virus è “semplicemente una brutta notizia racchiusa in delle proteine”, scrissero i biologi Jean e Peter Medawar nel 1977. Ma, come abbiamo visto, le cattive notizie che arrivano dall’economia reale superano di gran lunga, per il Paese, quelle che arrivano dagli ospedali per il Covid; pure un orbo se ne accorgerebbe. Ma ciò che più dovrebbe preoccupare è il fatto che almeno 6 o 7 dei fattori riportati nella mia tabella permarranno almeno nel prossimo futuro (e potrebbero salire a 8 o perfino di nuovo a 10 se in autunno dovesse arrivare una variante che costringesse di nuovo a lockdown fisici e/o burocratici e allo smart working). Ed a questi si vanno aggiungendo, come visto, fattori ulteriori in settori specifici.

L’inadeguatezza del Governo Draghi ed i possibili rischi sistemici

Il Green Pass ha un impatto negativo sull’economia senza fornire alcuna contropartita, giacché sappiamo ormai che è un “lasciapassare” per il virus [29] e in molti Paesi europei che l’hanno adottato ha spinto meno alla vaccinazione [33], alimentando l’avversione dei dubbiosi ai vaccini e le divisioni sociali fra vaccinati e non. Impedire a intere fasce della popolazione di accedere alla stragrande maggioranza dei negozi e delle attività commerciali vuol dire, in molti casi, condannarli a morte a favore degli ipermercati, dell’e-commerce di Amazon o, in alternativa, alimentare l’illegalità. Per non parlare dell’impatto sull’intero settore turistico, poiché ristoranti e hotel non possono accettare famiglie con un non vaccinato.

Inoltre, per agevolare i turisti che arrivano nel nostro Paese, l’esecutivo ha deciso – nei loro riguardi – di uniformarsi alle regole vigenti oltre i confini nazionali. Questo vuol dire che i turisti che arrivano da Paesi con regole vaccinali diverse dal nostro potranno accedere a tutti i servizi ed attività (alberghi, trasporti, ristoranti, etc.) con il Green Pass base (che viene rilasciato con un semplice tampone), mentre gli Italiani sono obbligati ad avere il Green Pass “rafforzato”. Quello che è ancora più folle è che siamo gli unici al mondo ad essere ridotti così. Anzi, come ha osservato qualcuno, «l’Italia è l’unica nazione, in tutta la Storia, in cui i propri cittadini hanno meno diritti degli stranieri». Un’ingiustizia davvero palese.

Il paradosso è che, ad esempio, un sardo può prendere con un semplice tampone l’aereo per Parigi o per un’altra città europea, ma se non ha il super Green Pass non può prendere un aereo o una nave per raggiungere l’Italia continentale. Analogamente, un lombardo può andare in Svizzera e fare una vita quasi normale, ma in Italia se non è vaccinato non può prendere neppure un treno (peraltro, gli Eurostar viaggiano ora quasi vuoti) o un autobus. Il risultato di tutto ciò è che, da una parte, si è messo in ginocchio il turismo (il 40% degli hotel di una città come Venezia sono oggi chiusi) e, dall’altra, molti giovani (e non solo) stanno lasciando il Paese, ma così si ipoteca ancor più il futuro della nazione.

Ma non si può tacere, riguardo la modalità a mio parere vigliacca con la quale in Italia si è costretta la popolazione a vaccinarsi, la mancanza di humanitas dimostrata, poiché moltissime persone, a causa dell’obbligo del Super Green Pass sul posto di lavoro, non possono ora sfamare i propri figli; mentre altre non possono raggiungere i propri cari lontani, non potendo più prendere un treno. Ma la mancanza di rispetto per i cittadini di questo Governo si è manifestata pure in altre forme. Qui mi limiterò a citare la polizia, che di recente ha picchiato dei giovani che manifestavano [19]. Non è accettabile che un Presidente del Consiglio di un Paese che, sulla carta, è ancora democratico permetta queste cose.

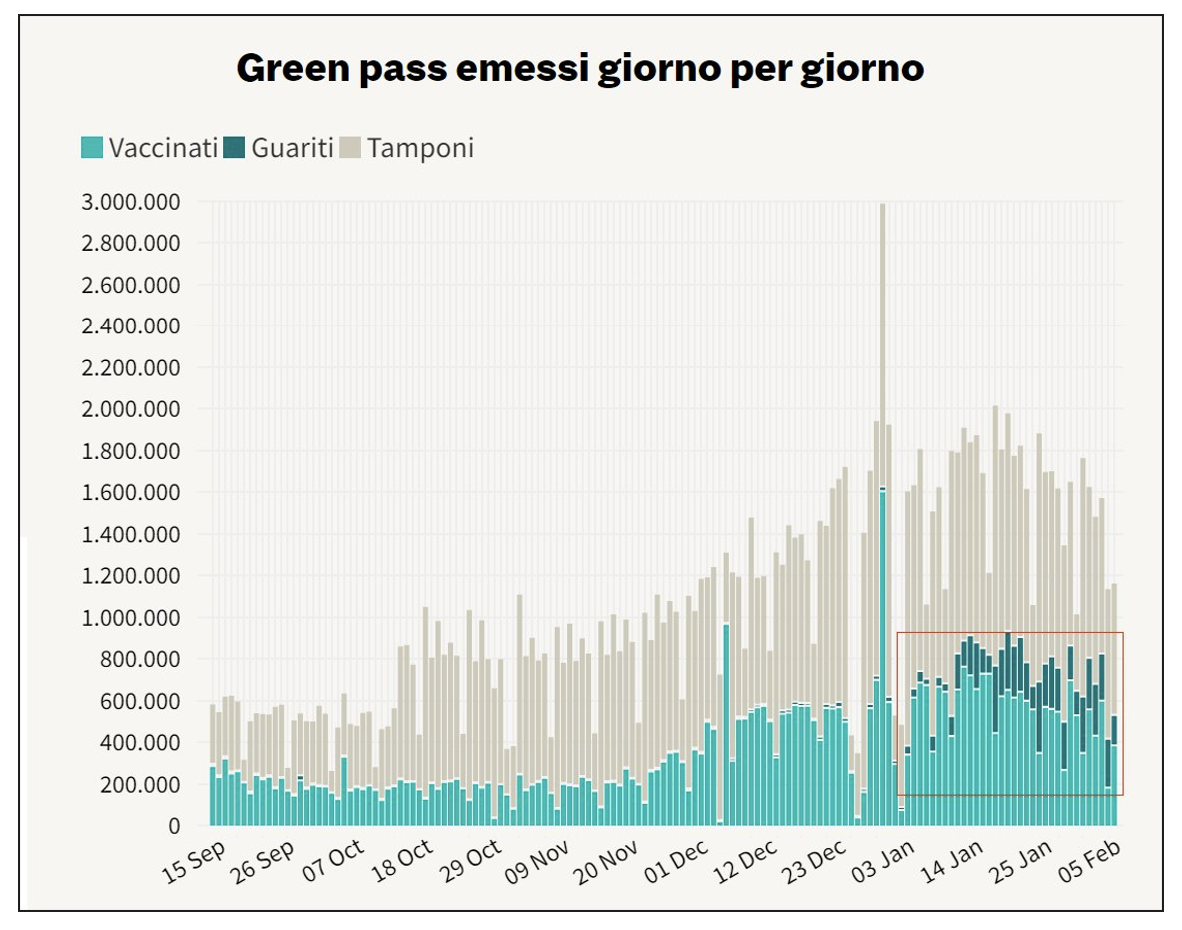

Questo per tacere del fatto che la Costituzione, art. 2 comma 2, dice «La legge non può in nessun caso violare i limiti imposti dal rispetto della persona». Non parliamo poi del fatto di come siano state calpestate anche le leggi ordinarie dello Stato, giacché lo stato di emergenza non può prolungarsi oltre i 24 mesi, come spiegato da esperti in campo legale [20]. Infine, nessuno sembra aver realizzato che, se si tiene conto degli immunizzatisi naturalmente nella recente ondata di Omicron (v. figura), pari a circa il 10% della popolazione italiana, si scopre che addirittura il 99% degli over 12 è ora immunizzato (e l’immunità naturale è ben più ampia e duratura di quella da vaccino!). Dunque, il Green Pass non è più giustificato [25].

Se si contano gli immunizzati naturalmente dal SARS-CoV-2 contando i guariti dal grafico interattivo mostrato qui sopra (barre scure nel rettangolo rosso), si scopre che dall’1/1 al 5/2 si sono immunizzate ben 5,9 milioni di persone, pari al 10% della popolazione italiana. Se si considera che l’88,4% della popolazione over 12 (quella oggetto della campagna vaccinale) al 6 febbraio era vaccinata, aggiungendo questo ulteriore contributo (non ancora terminato) si scopre che praticamente circa il 99% della popolazione over 12 è immunizzata, non giustificando quindi la permanenza del Green Pass [25]. (fonte: Il Sole 24 Ore)

Un leader “furbo”, poi, è chiusurista al momento giusto e aperturista al momento giusto, come Boris Johnson nel Regno Unito. Il Governo Draghi, invece, abusando della vile arma della paura e del ricatto, ha dilaniato – e sta tuttora dilaniando – sia il tessuto sociale (dividendo il Paese con discriminazioni assurde e inaccettabili anziché compattarlo contro il nemico comune) sia il tessuto economico delle imprese e delle attività commerciali, dilapidando un patrimonio che nessuno restituirà più al Paese e riducendo vaste fasce di popolazione in povertà. Alcuni hanno sottolineato come il freddo burocrate, all’epoca alla BCE, ebbe un ruolo importante anche nella Trojka che nel 2015 affossò la Grecia e la sua economia [18].

Per chi non lo ricordasse, quell’anno la BCE decise di togliere al governo greco una delle sue principali linee di credito: le banche greche non avrebbero più potuto accedere alla “normale” liquidità della BCE. Da quel momento in poi, le banche avrebbero dovuto fare affidamento sul più costoso Emergency Liquidity Assistance (ELA). Questa decisione dette alla Grecia pochi giorni di vita se non fosse stato raggiunto, in appena tre settimane, un nuovo accordo con i creditori. Iniziò un’estenuante trattativa che ebbe una svolta negativa il 28 giugno del 2015, quando la BCE rifiutò alla Banca centrale greca il diritto di aumentare la propria liquidità nel quadro dell’ELA. Draghi pose così un macigno sulle spalle della Grecia.

Il pragmatismo di Johnson è sembrato mancare del tutto al Governo Draghi, che con la complicità del CTS e dell’ISS ha raccontato agli Italiani bugie su bugie [17] (ad es. sull’immunità di gregge, sulla non contagiosità dei vaccinati, sulla sicurezza garantita dal Green Pass, etc.), nascondendo i dati sui morti realmente per Covid, sugli effetti avversi dei vaccini, ed il fatto che, se il Sistema Sanitario va in crisi con il 17% di terapie intensive occupate è perché: (a) molti medici e infermieri sono stati sospesi perché non vaccinati; (b) in tutti questi anni la politica ha tagliato posti letto nella Sanità, che non portano voti. Ed i nuovi tagli di 6 miliardi imposti da Draghi [24] andranno a danneggiare ulteriormente il nostro SSN.

Insomma, ora si rischia sul serio un’“estinzione di massa” come quelle che si sono verificate alcune volte sulla Terra, portando alla scomparsa di una frazione rilevante delle specie animali del pianeta. Ma, nel caso dell’Italia, il danno non si fermerebbe alle estinzioni in sé di imprese e attività commerciali (ed alla perdita di occupazione associata), bensì si accompagnerebbe a maggiori rischi sistemici e ad una maggiore povertà. Infatti, i sussidi del Governo Conte alle imprese hanno comportato un enorme aumento del debito pubblico e, al tempo stesso, i prestiti garantiti dallo Stato hanno prodotto un forte aumento del debito privato. È l’alto costo economico di questa pandemia, senza contare l’impatto sulle diseguaglianze.

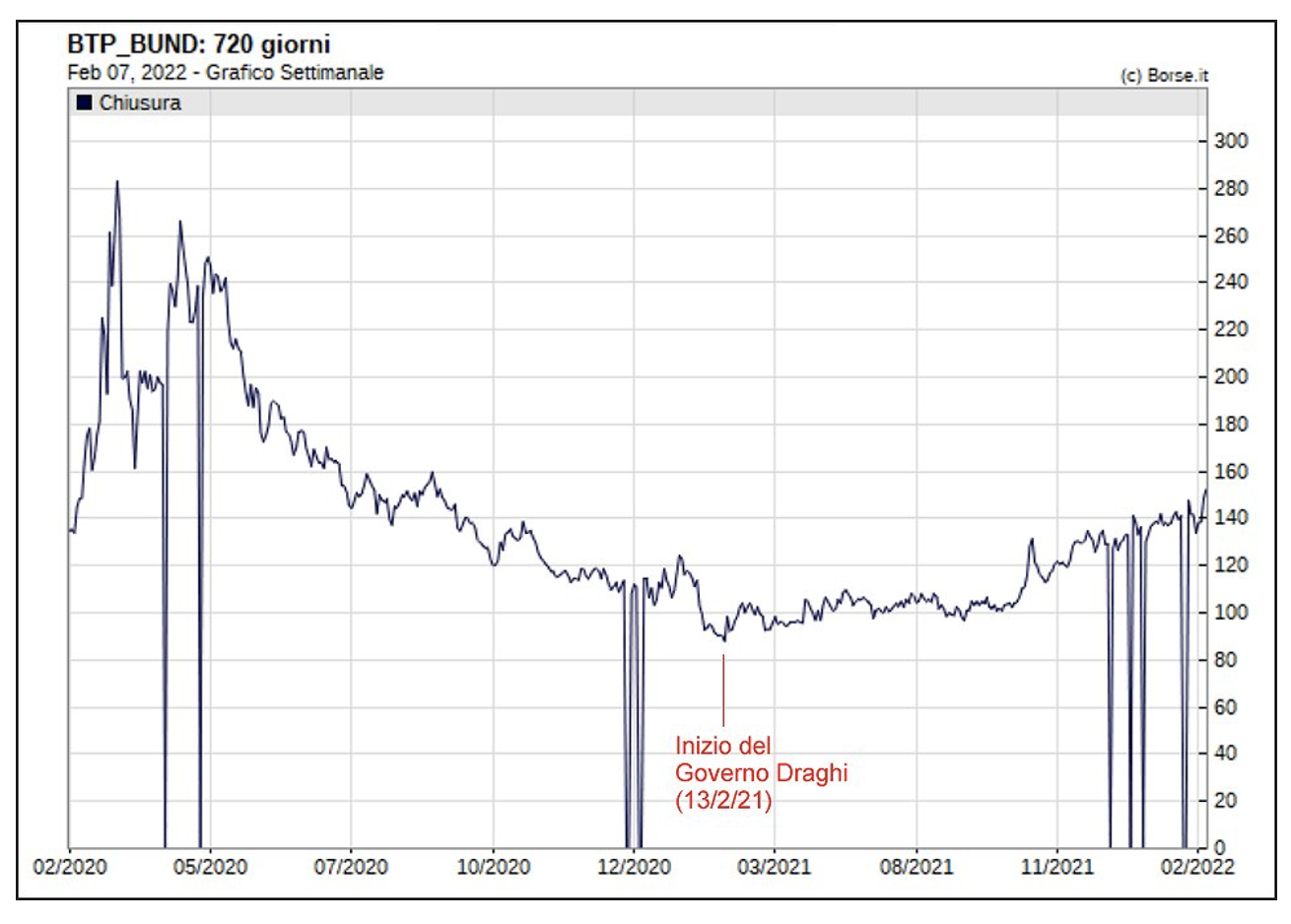

Per quanto riguarda il debito pubblico, soprattutto a causa del deficit per gli “scostamenti” è passato dal 135% del PIL del 2019 a circa il 160%, ed è ora di circa 2.670 miliardi [43]. Fra l’altro molti Paesi europei, tra cui la stessa Italia, non hanno ancora ratificato il MES (Meccanismo Europeo di Stabilità) [32], per cui in questo momento non c’è un “paracadute” per i paesi della zona euro (e per i loro sistemi bancari) che si trovassero a dover affrontare gravi difficoltà finanziarie. Il che non è uno scenario da fantascienza: per chi non se ne fosse accorto, lo spread BTP-Bund dalla fine di settembre sta salendo in modo prepotente, segno che i mercati non credono a Draghi, e direi che la mia precedente analisi dà loro ragione.

Lo spread BTP-Bund è in forte risalita, dopo un breve periodo di stabilizzazione. (fonte: borse.it)

Quel che potrebbe accadere nei prossimi mesi o 1-2 anni non sembra così imprevedibile né così improbabile. Già a ottobre 2020 il Governatore della Banca d’Italia Visco metteva in guardia gli Istituti di credito dalla nuova ondata di credi deteriorati: “Questo shock senza precedenti della crisi COVID potrebbe causare qualche vittima fra le banche” [46]. Ed a novembre 2020 la BCE dichiarava: “Probabili fallimenti bancari dopo la pandemia”. Ma l’Europa è ancora una volta in ritardo, perché nel frattempo non ha varato veicoli appositi per gestire i crediti non deteriorati né ha modificato le norme sul tema. Già a gennaio 2021 nelle banche italiane c’erano circa 70 miliardi di crediti deteriorati a causa della pandemia.

Come Andrea Muratore ha molto ben illustrato nei suoi articoli [49, 50], “il rischio di fallimenti a catena di imprese e di istituti bancari è tutt’altro che irrealistico, e un ulteriore shock bancario e creditizio sarebbe per l’Italia insostenibile”. Il successivo downgrade del rating dei Titoli di Stato italiani potrebbe completare l’opera, poiché sarebbe di fatto come il crollo di una diga. E infine, come ricordava Il Sole 24 Ore: “Rimuovere troppo presto gli aiuti potrebbe avere l’effetto collaterale di provocare un aumento dei crediti deteriorati nei bilanci bancari. Nonché problemi per gli stessi governi a cui gli istituti potrebbero escutere le garanzie pubbliche che i governi hanno stanziato in abbondanza durante la crisi sanitaria”.

Secondo quanto emerso da un’analisi della Fabi, sono stati 311 miliardi gli aiuti pubblici ai prestiti bancari garantiti per fronteggiare la pandemia (con oltre 2,5 milioni di domande presentate), che si aggiungono a sostegni per quasi 100 miliardi. Nel panorama europeo, l’Italia non solo si distingue – insieme alla Spagna – per la percentuale di ricorso ai finanziamenti assistiti da garanzia pubblica (circa il 5% di quelli in essere nel sistema bancario), ma fa registrare il primato del grado di copertura più elevato, con un 85% medio. Così, ora tutto il sistema produttivo e finanziario converge nelle richieste di allungare i sostegni e le garanzie statali a crediti e simili “fino alla fine della pandemia”. Occorre chiedersi: basterà?

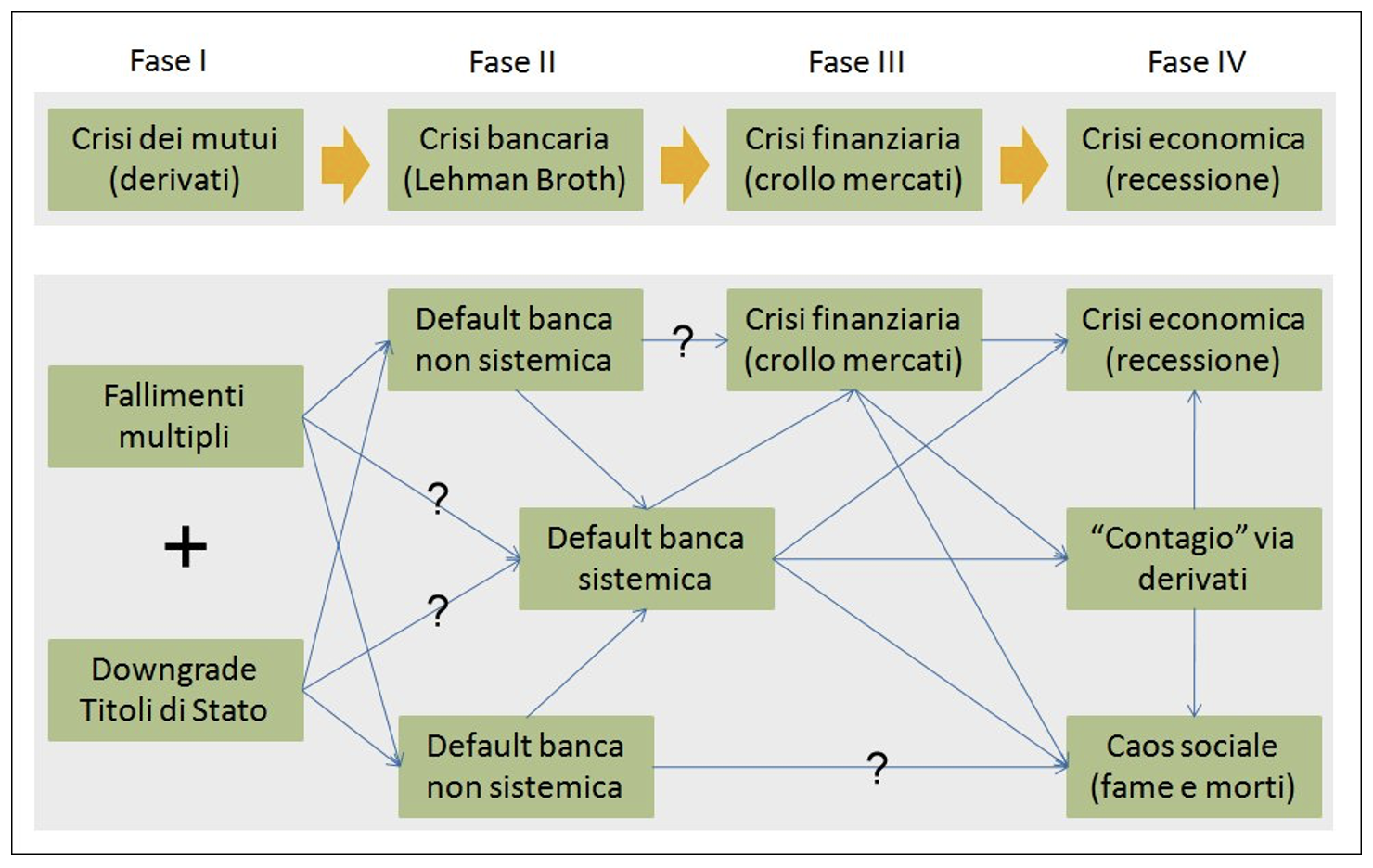

Confronto tra (1) la rapida successione di fasi che ha portato nel 2007-08 dalla crisi dei mutui subprime alla Grande Recessione e (2) la possibile crisi catastrofica che potrebbe essere innescata da un grande numero di fallimenti fra imprese e soggetti economici privati sommato al downgrade del rating dei Titoli di stato italiani. In questo scenario, si rischierebbe il default di banche sistemiche e il “contagio” (principalmente via derivati) ad altri Paesi, per cui si potrebbe precipitare rapidamente in una situazione da incubo, potendosi attivare la “bomba nucleare” dei derivati a cui farebbero da “detonatore” i precedenti default bancari.

La “nottata” del Covid-19 è ormai quasi passata, complice anche l’acclarata semi-innocuità della variante Omicron (circa 10 volte meno letale della Delta), ma il ritorno alla normalità non è ancora arrivato, anzi non appare neppure all’orizzonte, dove si vanno al contrario addensando varie nubi che non lasciano presagire nulla di buono. «Il pericolo oggi è la rassegnazione delle persone, il pessimismo che hanno. E questo lo vedo ogni giorno, pochi che viaggiano o vanno al cinema e al teatro. L’Italia è depressa psicologicamente, non è tutto finito ma dobbiamo uscire dall’emergenza». E a dirlo non è “uno che passa di lì per caso” o un no-vax, ma il prof. Matteo Bassetti. Il Governo lo ascolti e tolga il Green Pass, o si rischia il “Game over”.

Mario Menichella – Fisico e science writer

______________________________________

Riferimenti bibliografici

[1] Banca d’Italia, “L’impatto del Covid-19 sui fallimenti e le uscite dal mercato delle imprese italiane”, bancaditalia.it, 24 gennaio 2022.

[2] Mancini F., Pil: causa Covid bruciati 160 miliardi di ricchezza”, fondionline.it, 27 ottobre 2020.

[3] UNI Global Union, “Amazon e la crisi dovuta al Covid-19”, uniglobalunion.org, 2021.

[4] Tesone C., “Blocco dei licenziamenti: cosa prevede la legge di bilancio 2022?”, fiscomania.com, 26 dicembre 2021.

[5] Redazione, “Come funziona il blocco licenziamenti e fino a quando dura”, quifinanza.it, 23 dicembre 2021.

[6] Giuliano F., “La pandemia Covid-19 e il «principio della rana bollita» di Noam Chomsky”, news-24.it, 5 dicembre 2020.

[7] Redazione economia, “Smart working, lo stop di Brunetta: ‘Vaccini e basta far finta di lavorare’”, ilcorriere.it, 3 febbraio 2021.

[8] Muratore A., “Le conseguenze economiche dello smart working”, InsideOver, 3 settembre 2020.

[9] Borga L., “Bonus top e flop 2020, quali aiuti del governo hanno funzionato e quali no”, tg24.sky.it, 1° gennaio 2021.

[10] Malito R., “Partite Iva in rivolta. Altro che ristori, è l’elemosina di Draghi. Venerdì i ristoratori in piazza”, lanotiziagiornale.it, 23 marzo 2021.

[11] Conte V. & Mania R., “Deficit, bollette e ristori, Draghi e Franco frenano: ‘Prudenza sui conti’” , repubblica.it, 12 gennaio 2022.

[12] D’Elia R., “Cassa integrazione 2021, come funziona e quali datori di lavoro possono beneficiarne?”, informazionefiscale.it, 18 febbraio 2021.

[13] Fulvi F. & Marcelli M., “Covid. Milano e Roma in lockdown, senza traffico e senza turisti”, avvenire.it, 14 gennaio 2022.

[14] Menichella M., “Mondi futuri. Viaggio fra i possibili scenari”, SciBooks, 2005.

[15] Garau F., “La ‘bomba’ che può far saltare il Superbonus”, ilgiornale.it, 3 febbraio 2022.

[16] Herby J. et al., “A Literature Review And Meta-Analysis Of The Effects Of Lockdowns On Covid-19 Mortality”, Johns Hopkins Institute for Applied Economics, 2022.

[17] Storace F., “Le cinque bugie di Draghi. Vaccini, contagi, green pass… Quanti errori nella lotta al Covid”, iltempo.it, 7 gennaio 2022.

[18] Manfrin M., “6 anni fa Draghi guidava la repressione della democrazia in Grecia”, lindipendente.online, 6 luglio 2021.

[19] Colonnello P., “Erri De Luca: ‘Picchiare i giovani è una vigliaccata. Gli infiltrati? Devono dirci chi sono’” , lastampa.it, 4 febbraio 2022.

[20] Menichella M., “Dal Green-pass alla ‘normazione di emergenza’: vera libertà o ‘sgambetto’ alla Costituzione?”, Fondazione David Hume, 2 agosto 2021.

[21] Redazione, “Covid, il report Fiaso: “Ricoverati sono in calo del 3,3%. Nei reparti quasi il 40% è ‘con’ il virus. Ora ripensare l’organizzazione ospedaliera”, ilfattoquotidiano.it, 2 febbraio 2022.

[22] Mainardi A., “Giro di soldi negli ospedali sui morti Covid? L’inchiesta della Rai”, startmag.it, 28 gennaio 2022.

[23] Redazione, “Bassetti: “Da due mesi nel mio reparto nessuno è morto per Covid. Il sistema delle quarantene è medievale”, lastampa.it, 27 gennaio 2022.

[24] De Luca R., “La pandemia cambia tutto tranne il liberismo: Draghi taglia 6 miliardi alla sanità”, lindipendente.online, 14 ottobre 2021.

[25] Re S., “Ormai siamo al 90% di vaccinati, stop a obbligo e Green pass”, tio.ch, 2 febbraio 2022.

[26] Kamali P., “Longer Delivery Times Reflect Supply Chain Disruptions”, blogs.imf.org, 25 ottobre 2021.

[27] AA.VV., “Fuel hedging”, Wikipedia, visitato il 5 febbraio 2022.

[28] Menichella M., “Il ‘boom’ dei prezzi e l’impatto del lockdown: l’Italia rischia ora la ‘tempesta perfetta’”, Fondazione David Hume, 21 aprile 2021.

[29] Becchi P. & Menichella M., “Parlano i dati: il green pass è un lasciapassare solo per il virus”, nicolaporro.it, 17 dicembre 2021.

[30] Menichella M., “Come (e perché) la Cina può mettere a rischio la nostra economia e la pace mondiale”, Fondazione David Hume, 25 ottobre 2021.

[31] Menichella M., “Le 10 cause del caro-bolletta energetica italiano: anatomia di un disastro”, Fondazione David Hume, 10 gennaio 2022.

[32] Giulisano A., “La ratifica della riforma del MES torna sul tavolo dell’Eurogruppo”, Quotidiano dei contribuenti, 5 febbraio 2022.

[33] Becchi P. & Menichella M., “Il green pass non ha spinto le vaccinazioni”, nicolaporro.it, 9 dicembre 2021.

[34] “Ripresa a rischio, Confindustria: ‘A gennaio produzione in forte calo causa rincari dell’energia’”. E metà delle imprese non si aspetta nulla dal Recovery plan, Il Fatto Quotidiano, 5 febbraio 2022.

[35] Ricco I., “Stangata bollette: scatta il maxi-ricorso”, ilgiornale.it, 5 febbraio 2022.

[36] “Inflazione, Associazioni dei consumatori: ‘Rischio Caporetto dei consumi: in fumo 100 miliardi nel 2022’”, finanza.lastampa.it, 15 dicembre 2021.

[37] Garau F., “Scatta l’allarme sulla benzina: quanto ci costa adesso”, ilgiornale.it, 5 febbraio 2022.

[38] Capozzi F., “Superbonus, le truffe a danno delle casse pubbliche che mettono a rischio tutto il settore. Un euro ogni cinque da opere fasulle”, Il Fatto Quotidiano, 5 febbraio 2022.

[39] Melis V., “Il lavoro cresce nelle costruzioni. Nuovi ristori ai settori in crisi”, Il Sole 24 Ore, 28 gennaio 2022.

[40] Confcommercio nazionale, “Nel 2020 ‘sparite’ oltre trecentomila imprese”, Confcommercio Vicenza, 29 dicembre 2020.

[41] Redazione, “Istat, il 45% delle piccole e medie aziende a rischio fallimento. Gravi pericoli per le banche in caso di ondata di insolvenze”, Il Fatto Quotidiano, 7 aprile 2021.

[42] AGI, “Il settore ristorazione di nuovo in piena emergenza. Scomparse 45 mila imprese”, agi.it, 13 gennaio 2022.

[43] Redazione, “Italia: debito pubblico sotto i 2.700 mld, ma tornerà a crescere. Le stime”, bluerating.com, 10 gennaio 2022.

[44] Muratore A., “Lo Tsunami bancario che può travolgere l’Europa”, InsideOver, 30 gennaio 2021.

[45] Muratore A., “La marea crescente del debito privato ci sommergerà”, InsideOver, 14 gennaio 2021.

[46] Scorzoni M.T., “Visco: “Covid, shock senza precedenti: farà qualche vittima tra le banche”, First online, 22 ottobre 2020.