Una manovra coraggiosa?

A proposito della “manovra del popolo”

Il presidente del Consiglio ha definito “coraggiosa” la manovra del suo governo, che rifiuta di ridurre il deficit pubblico e anzi pianifica di mantenerlo per tre anni al 2.4% del Pil. I critici del governo giallo-verde, per parte loro, vedono nella manovra una sorta di svolta epocale, una specie di contro-riforma che capovolge la linea di prudenza adottata dai governi che lo hanno preceduto (Renzi e Gentiloni).

Mi permetto di dissentire radicalmente con entrambi. No, si possono scegliere mille aggettivi per definire questa manovra, ma “coraggiosa” no, quello non è l’aggettivo giusto. Nella lingua italiana un comportamento è coraggioso se comporta l’assunzione di un rischio per chi lo mette in atto, e solo per chi lo mette in atto. Se ti butti in un fiume in piena per salvare un bambino che sta annegando, stai compiendo un atto coraggioso. Ma se induci un tuo amico a fare un investimento che potrebbe anche fargli perdere metà del suo patrimonio, e magari pretendi anche una provvigione per i consigli che gli dai, non ti stai comportando in modo coraggioso, ma semmai in modo opportunista e irresponsabile.

Ora, comunque la si pensi sulla “manovra del popolo”, l’aggettivo giusto non è certo coraggioso. Non pretendo di stabilire quale sia l’aggettivo giusto, perché questo dipende dal giudizio che diamo sulle intenzioni dei nostri governanti e sulle conseguenze delle loro azioni. Ma la gamma degli aggettivi è tutta un’altra: “audace”, se pensiamo che anche loro corrano qualche rischio, “imprudente” se pensiamo che tutti corriamo dei rischi, “miope” se pensiamo che le conseguenze di lungo periodo siano negative per l’Italia, “suicida” se pensiamo che porterà (solo) alla caduta del governo, “incosciente” se pensiamo che porterà anche alla nostra rovina, “avventurista” se pensiamo che porterà alla catastrofe del Paese ma che “loro” troveranno il modo di salvarsi.

Ecco perché parlare di coraggio è del tutto fuori luogo. Coraggioso è un governo che, per il bene del Paese, mette in atto misure impopolari, e perciò corre, consapevolmente, il rischio di perdere il consenso. Una misura popolare, giusta o sbagliata che sia, non richiede alcun coraggio, perché il consenso lo alimenta. Ecco perché della “manovra del popolo” tutto si può dire, tranne che sia coraggiosa.

Detto questo, possiamo almeno ammettere che la manovra, giusta o sbagliata che sia, audace o incosciente, sia comunque una svolta radicale rispetto a quelle attuate dai passati governi?

Prima di provare a rispondere a questa domanda, vorrei far notare una cosa: la tesi della svolta epocale accomuna i critici più feroci e i difensori più accaniti dell’attuale governo. I critici considerano saggi e gloriosi gli anni dei governi Pd, i difensori del governo (specie i Cinque Stelle) non perdono occasione per dire che siamo entrati nella Terza Repubblica, e che ora – finalmente – tutto cambierà. In poche parole: il giudizio sul passato è opposto, ma l’idea di una rottura radicale con esso è perfettamente condivisa.

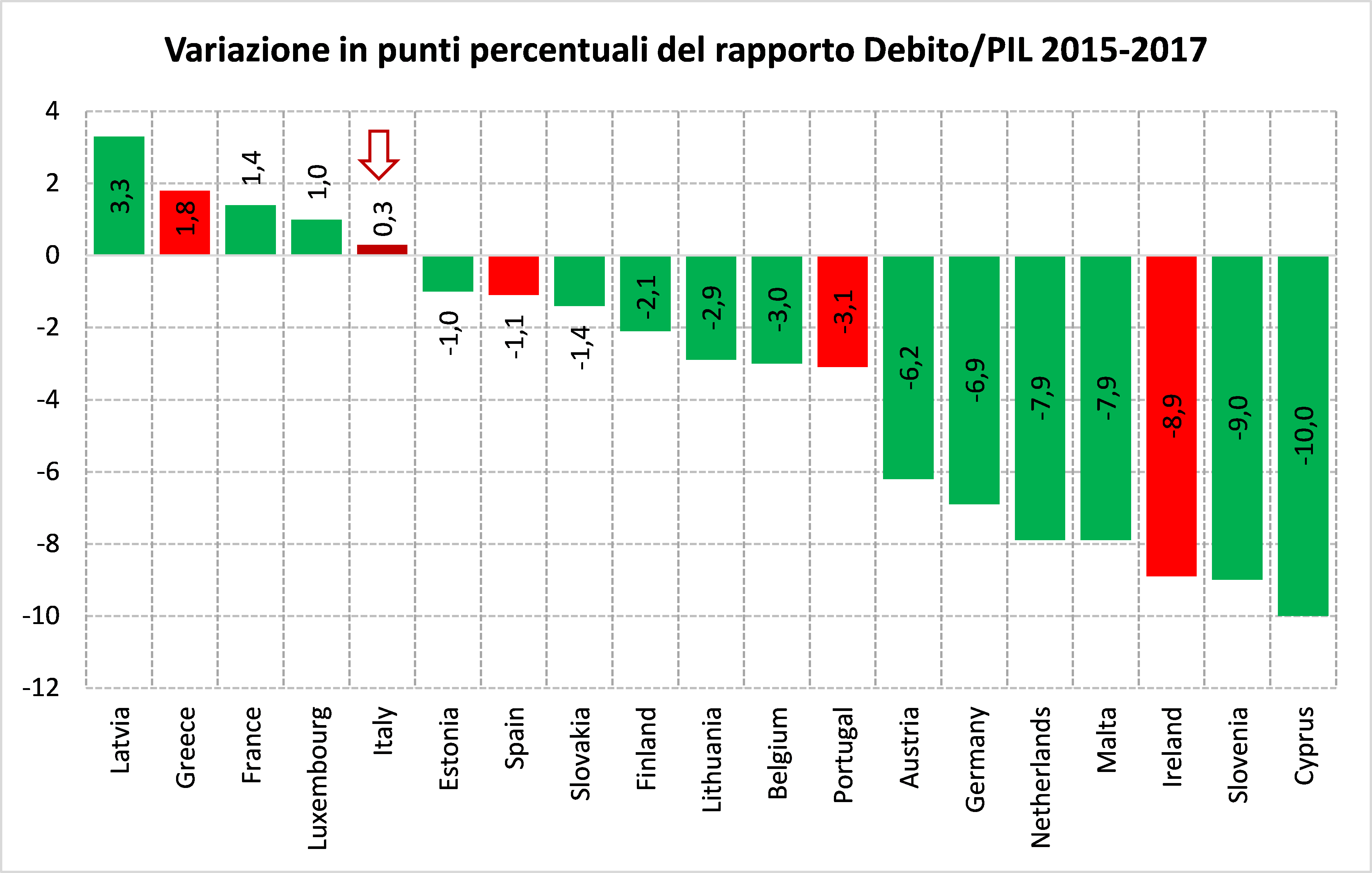

E’ su questa analisi comune che vorrei sollevare qualche dubbio. Io vedo tanta, tanta continuità con il passato, sia con quello recente sia con quello remoto. E mi conforta di non essere il solo a notarlo. Come non essere d’accordo, ad esempio, con Giorgia Meloni quando nota che, più che traghettarci nella terza Repubblica, Di Maio sta riesumando le peggiori pratiche della prima, quella dei Fanfani e dei Cirino Pomicino? E’ allora che la politica imparò a comprare il consenso con misure assistenziali (ricordate le baby pensioni? le false pensioni di invalidità?) che fecero esplodere il debito pubblico che ora soffoca l’economia e limita i margini di manovra della politica stessa. Ma non è solo il passato più remoto che ritorna. L’economista Roberto Perotti, per qualche tempo collaboratore del governo Renzi, ha ricordato che nei gloriosi anni del Pd (2013-2017) il disavanzo è sempre stato maggiore di quello programmato, e comunque superiore al 2.4% che ora tanto ci preoccupa. Altri hanno giustamente fatto notare che fu Renzi, appena un anno fa, a proporre di mantenere il disavanzo al 2.9% per ben 5 anni, contro il 2.4% (per 3 anni) dell’attuale governo.

Ma c’è molto di più e molto ancora. Si pensa giustamente che la fretta di Di Maio sul cosiddetto reddito di cittadinanza sia dettata dall’approssimarsi delle elezioni europee (maggio 2019), cui vuole arrivare con una misura-simbolo già in vigore, pur sapendo benissimo che quella misura non potrà che risolversi in pura assistenza finché i centri per l’impiego non saranno stati riformati, e la crescita non avrà acquistato vigore. Ma che cosa c’è di diverso rispetto agli 80 euro di Renzi, anche allora presentati come sostegno alla domanda, ma in realtà concepiti essenzialmente per vincere alle elezioni europee?

E la cosiddetta pace fiscale? Che cos’altro nasconde dietro l’eufemismo “pace” se non l’ennesimo condono, la solita sanatoria, di nuovo in perfetta continuità con la prima e la seconda Repubblica?

Per non parlare dell’orientamento generale della politica economica. Ci viene presentato come un cambio di rotta rispetto all’austerità che avremmo infruttuosamente praticato in questi anni. Ma la realtà è che in questa legislatura, lo ha ricordato più volte l’economista Veronica De Romanis, l’orientamento della politica economica è sempre stata espansivo, non restrittivo. Ancora una volta, la differenza con il passato è solo che, di una medicina che non ha funzionato (siamo tuttora ultimi in Europa per crescita del Pil), ora si prova ad aumentare la dose, anziché cambiare la medicina stessa. So che ricordarlo suscita incredulità (e qualche malumore), ma la realtà è che di austerità l’Italia ha fatto esperienza solo sotto il governo Monti, e l’austerità “buona” – quella che aggiusta i bilanci pubblici riducendo la spesa e tagliando le tasse – semplicemente non l’ha mai sperimentata, né con Berlusconi, né con Monti, né con Letta-Renzi-Gentiloni.

Ecco perché l’opposizione a questo governo è impotente, o addirittura si capovolge in consenso (è il caso della sinistra radicale, da sempre fautrice della spesa in deficit). La ragione è semplicemente che non c’è una differenza qualitativa vera con i governi precedenti, ma solo una differenza di grado, un “salto di imprudenza” mi verrebbe da chiamarlo, perché la medesima politica di prima ci viene somministrata in dosi più massicce, e quindi più rischiose.

Con questo non intendo dire che la politica economico-sociale di questo governo ci porterà necessariamente al disastro, o addirittura a uscire dall’euro. Questo non può saperlo nessuno, e l’opposizione che se ne proclama certa dà solo prova di isteria e di disfattismo. Quel che voglio dire è semplicemente che il cocktail che ci stanno somministrando è pericoloso, molto pericoloso. Non tanto perché il deficit programmato è al 2.4%, ovvero al medesimo livello degli ultimi anni. Ma perché quel deficit si accompagna a due ingredienti altamente infiammabili, se mi si consente l’immagine: una manovra sbilanciata dal lato della spesa, un drammatico deficit di credibilità, aggravato dall’umiliazione inflitta al ministro dell’Economia, uno dei pochi che un po’ di credibilità ce l’aveva.

Per questo, tutto possiamo pensare di questo governo, persino che le cose alla fine andranno bene (dopotutto nessuno ha la palla di vetro), ma su una cosa sarebbe meglio non autoingannarci: ci sono già stati parecchi danni per il bilancio pubblico, per i risparmiatori, per le imprese, e nulla assicura che non ve ne saranno altri, anche molto più gravi, quando dovessero aumentare le rate dei mutui e le banche stringessero i cordoni del credito. Insomma la “manovra del popolo” apre molte speranze, forse anche qualche opportunità reale, ma carica sul popolo stesso una notevole dose di incertezza e di rischio.

Questo è il motivo per cui possiamo chiamarla come vogliamo, ma non coraggiosa. Almeno finché continuiamo a pensare, con il dizionario della lingua italiana, che coraggioso è chi mette in pericolo sé stesso a beneficio degli altri, non chi il rischio lo fa correre a un intero paese e si comporta come se il rischio fosse zero. Proprio come, ironia della sorte, facevano le (giustamente) vituperate banche fallite, che vendevano obbligazioni ad alto rendimento senza avvertire i risparmiatori dei rischi che si assumevano.