Quel che i mercati finanziari pensano davvero dell’Italia

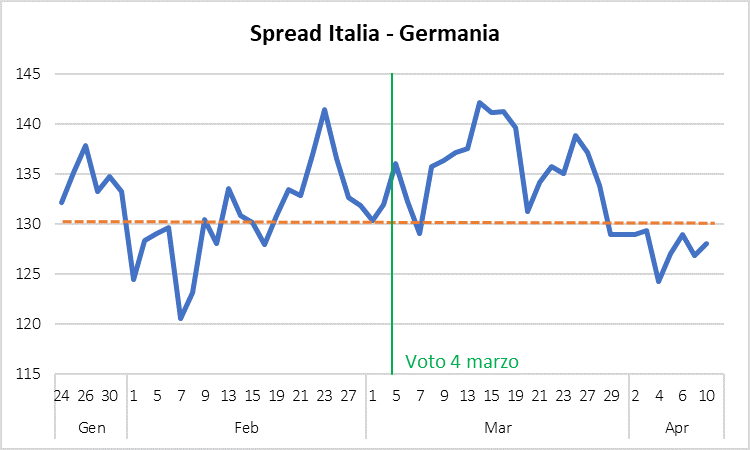

Ha suscitato una certa sorpresa il fatto che, dopo il voto del 4 marzo, che ha visto la netta affermazione dei partiti populisti, lo spread dei titoli di Stato italiani rispetto a quelli tedeschi sia rimasto sostanzialmente immutato, intorno ai 130 punti base.

Fonte Bloomberg

Fonte Bloomberg

L’andamento dello spread con la Germania, tuttavia, è uno strumento di valutazione molto imperfetto, e potenzialmente fuorviante. Esso non tiene conto, infatti, dell’evoluzione degli spread degli altri paesi, in particolare quelli a noi più comparabili, che possono muoversi in modo più o meno favorevole di quelli italiani.

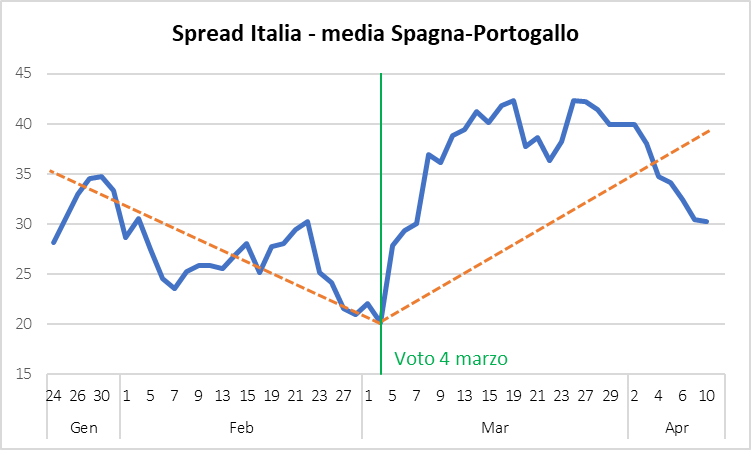

Un indice alternativo può essere costruito facendo la differenza fra i rendimenti dell’Italia e la media dei rendimenti di Spagna e Portogallo, ovvero dei due Piigs a noi più comparabili (Irlanda e Grecia lo sono assai meno, anche se per ragioni opposte).

Fonte Bloomberg

Fonte Bloomberg

In questo caso la traiettoria dello spread appare molto diversa: prima nettamente discendente (miglioramento dell’Italia), poi nettamente ascendente (peggioramento).

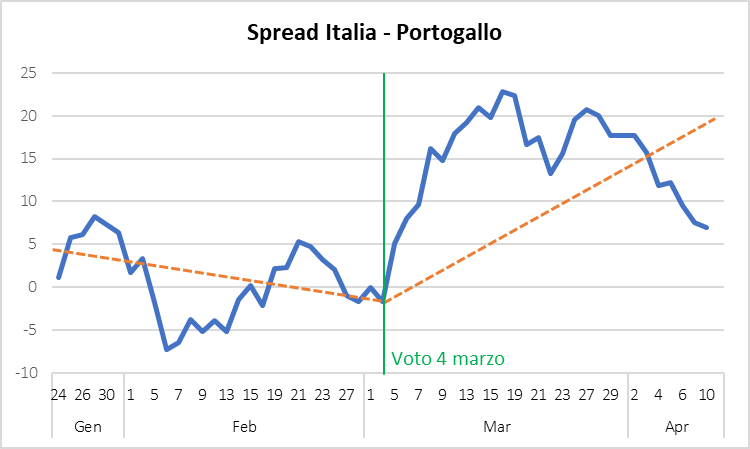

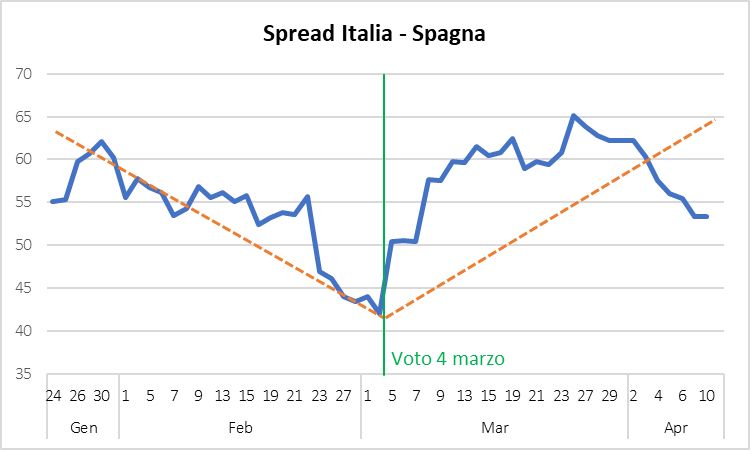

L’elemento più sorprendente, tuttavia, è il punto di svolta fra i due andamenti. Sia un’ispezione visiva sia l’analisi statistica mostrano che il punto di svolta fra le due traiettorie si colloca fra venerdì 2 marzo e lunedì 5 marzo, ovvero esattamente nel momento del voto. E ciò vale sia nel caso dello spread Italia-Spagna, sia nel caso di quello Italia-Portogallo.

Fonte Bloomberg

Fonte Bloomberg

Fonte Bloomberg

Fonte Bloomberg

In entrambi i casi lo spread raggiunge un minimo venerdì 2 marzo, alla vigilia del voto, e inverte la rotta, cominciando a salire, lunedì 5 marzo, primo giorno dopo il voto. Ormai il rendimento dei titoli italiani supera non solo quello dei titoli spagnoli, ma anche di quelli portoghesi.

Questo andamento non sarebbe preoccupante se, dal punto di vista obiettivo, i conti pubblici dell’Italia fossero in miglioramento. Ma non è così, sfortunatamente.

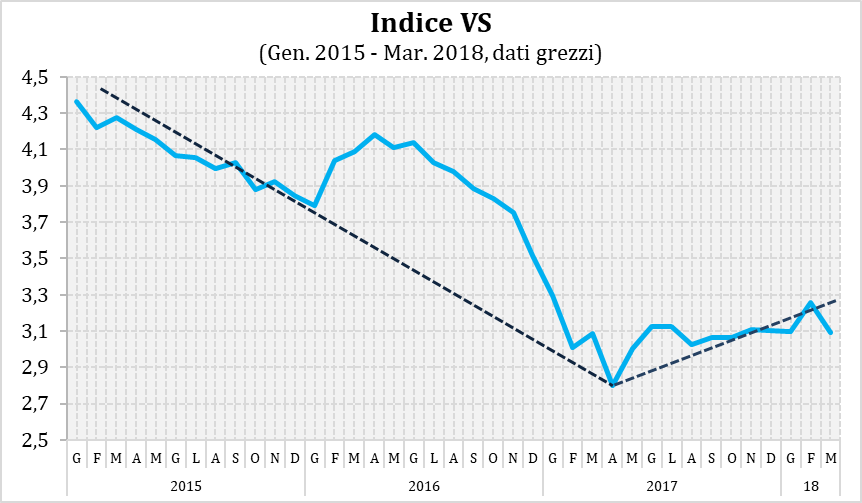

Elaborazioni Fondazione David Hume su dati Istat, Banca d’Italia, Banca Mondiale

Elaborazioni Fondazione David Hume su dati Istat, Banca d’Italia, Banca Mondiale

L’indice VS, di Vulnerabilità Strutturale dei conti pubblici, messo a punto dalla Fondazione David Hume, mostra che, dopo un periodo favorevole durato circa due anni (dalla primavera del 2015 alla primavera del 2017), ora la tendenza dominante è tornata di nuovo negativa: la vulnerabilità dei nostri conti è in aumento.

[Per maggior dettagli vedi, sul sito della Fondazione David Hume

a) il report “Conti pubblici & voto di marzo”;

b) il saggio “La mente dei mercati: l’indice VS, una misura di vulnerabilità dei conti pubblici”.