Come è cambiata la nostra ricchezza dopo il voto di marzo? Aggiornamento all’ultima settimana

NOTA DI AGGIORNAMENTO: 22 – 29 novembre 2019

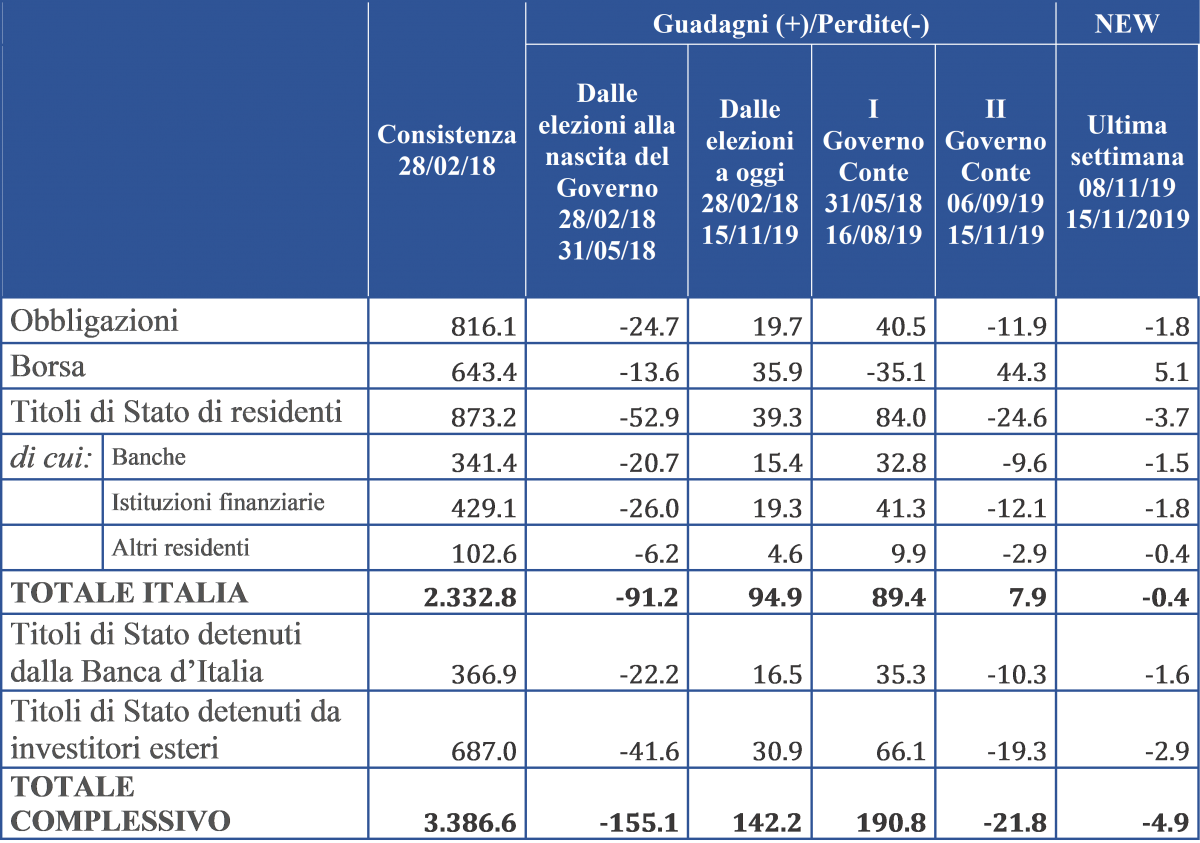

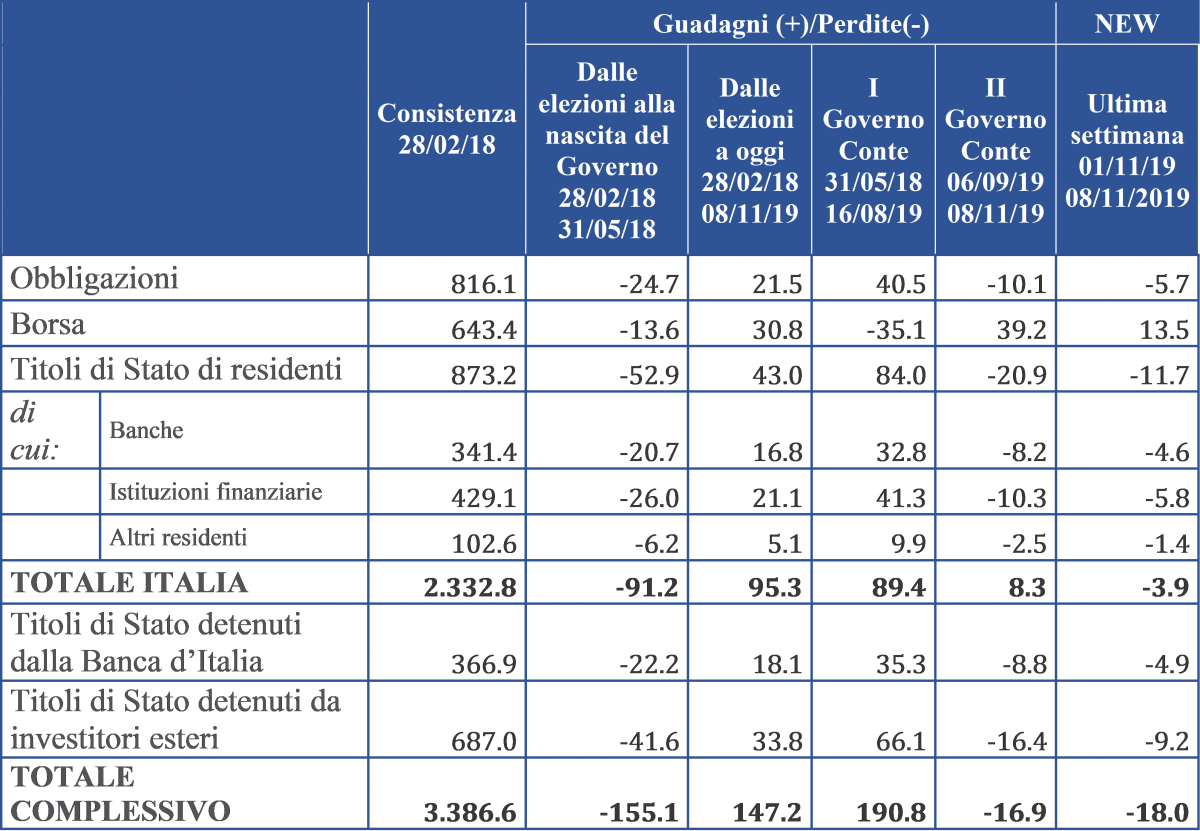

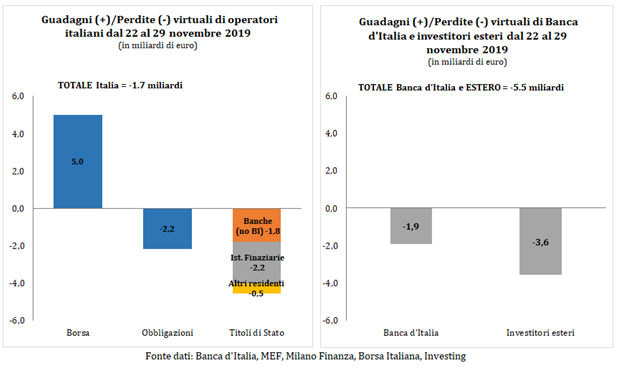

- I guadagni/perdite dell’Italia

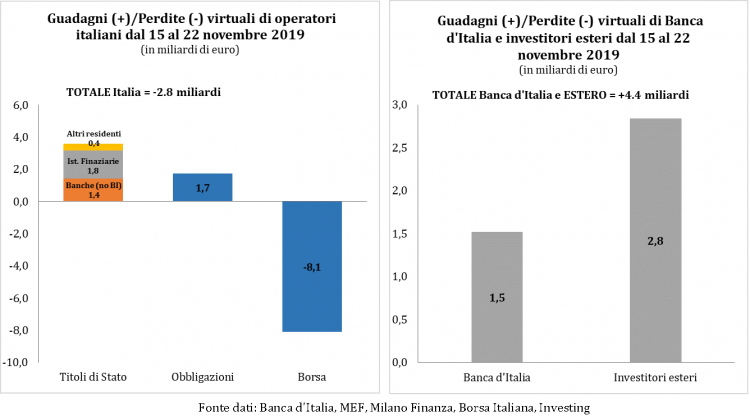

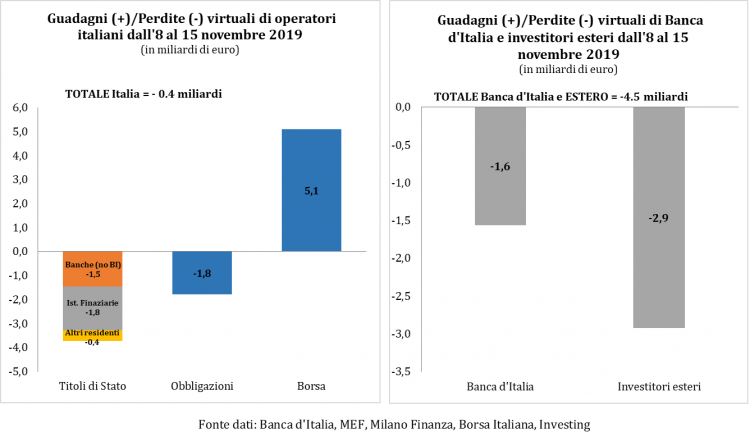

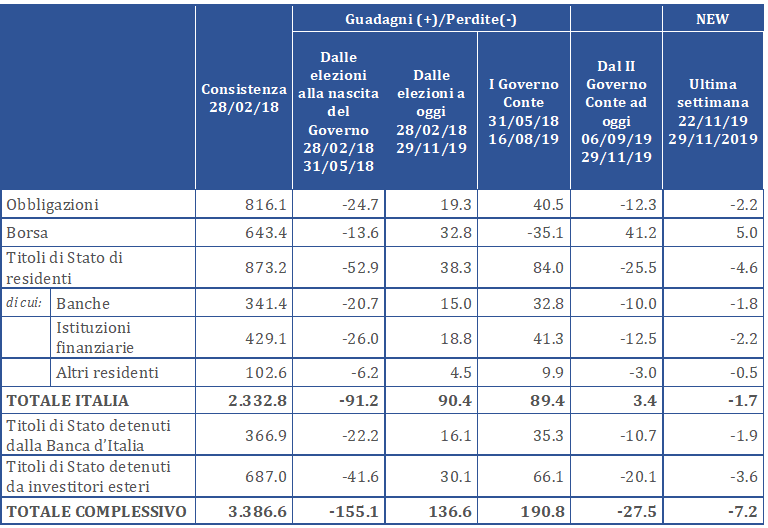

Anche questa settimana, il bilancio degli operatori finanziari risulta negativo. Dal 22 al 29 novembre i tre principali mercati italiani hanno perso complessivamente 1.7 miliardi di euro. La capitalizzazione borsistica è l’unica a registrare un guadagno (5 miliardi di euro). Ma i risultati positivi di Piazza Affari non sono riusciti a compensare le perdite del mercato obbligazionario, che segna un -2.2 miliardi, e di quello dei titoli di Stato che perde 4.6 miliardi.

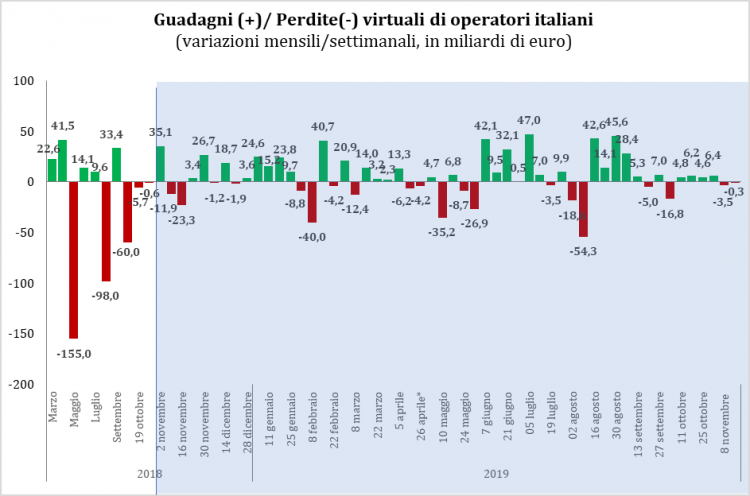

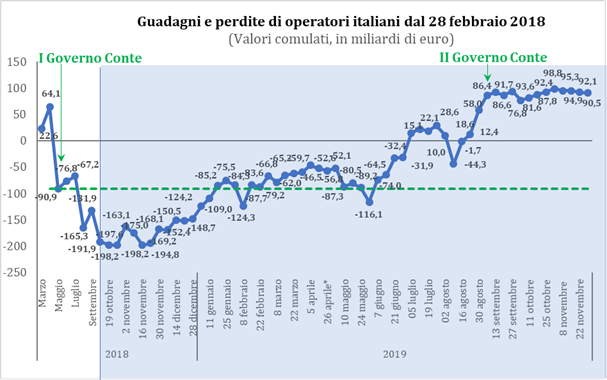

Il saldo del II Governo Conte resta, comunque, positivo. Tra l’insediamento del governo e oggi, gli operatori finanziari italiani hanno infatti guadagnato circa 3.4 miliardi di euro.

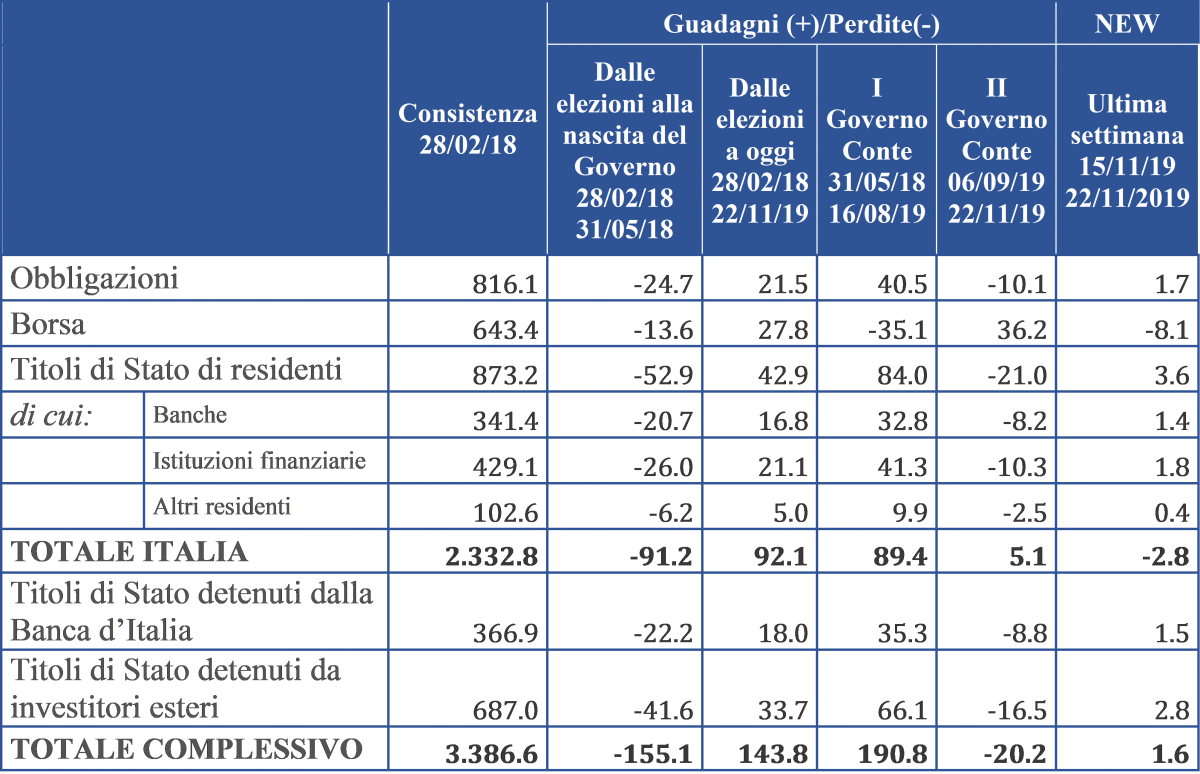

Tabella 1. Guadagni e perdite virtuali complessivi sui tre mercati principali (miliardi di euro)

Ricordiamo che dal calcolo sono esclusi sia gli apprezzamenti di valore dei titoli di Stato detenuti dalla Banca d’Italia e dagli investitori esteri, ed i minori/maggiori oneri per il servizio del debito pubblico. Va poi ricordato che il dato della Borsa si riferisce alle sole società quotate.

Dalle elezioni ad oggi (29 novembre 2019) i guadagni virtuali di Borsa, obbligazioni e titoli di Stato (esclusi quelli detenuti da Banca d’Italia e investitori esteri) sono pari, complessivamente, a 90.4 miliardi di euro.

Banca d’Italia e investitori esteri detentori di titoli di Stato italiani hanno realizzato invece (sempre dalle elezioni ad oggi) un aumento di ricchezza di circa 46.2 miliardi euro. In quest’ultima settimana hanno però perso 5.5 miliardi.

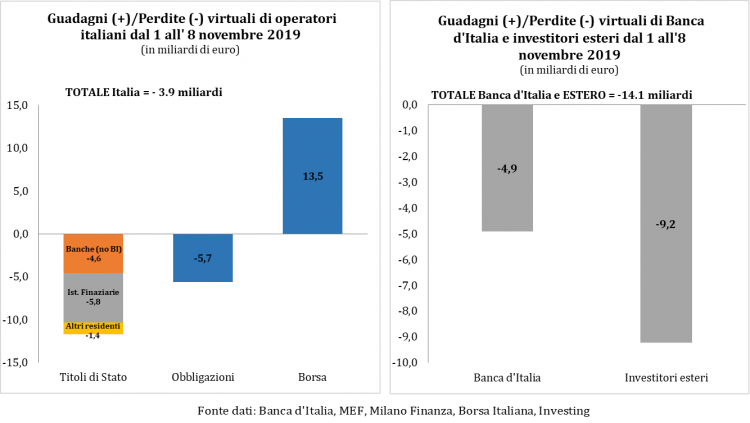

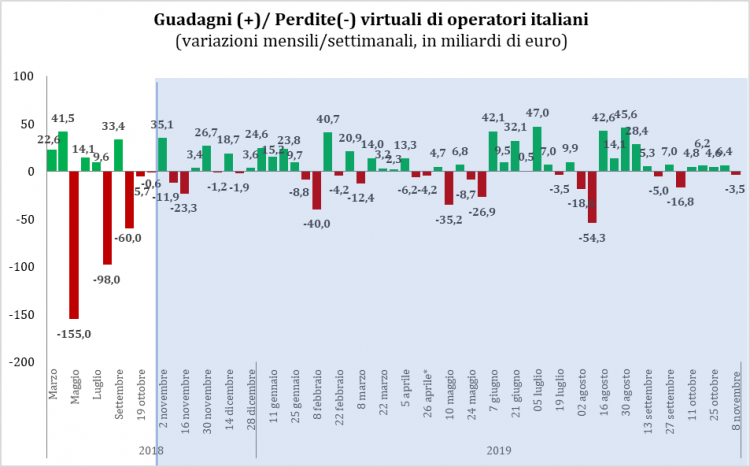

Grafico 1. Guadagni e perdite virtuali sui tre mercati principali nella settimana dal 22 al 29 novembre 2019

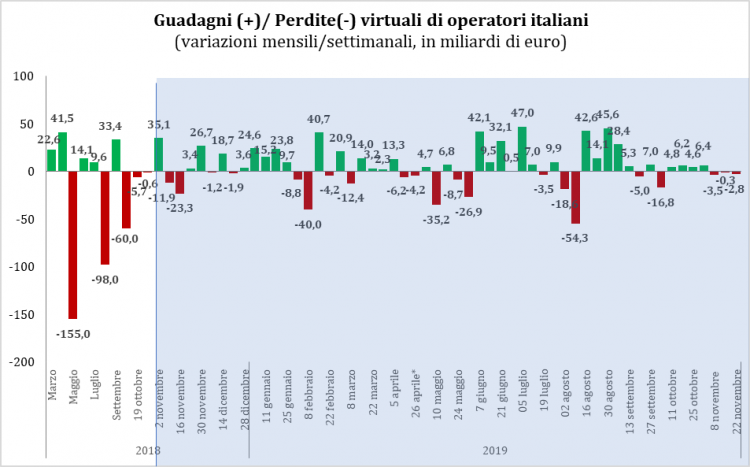

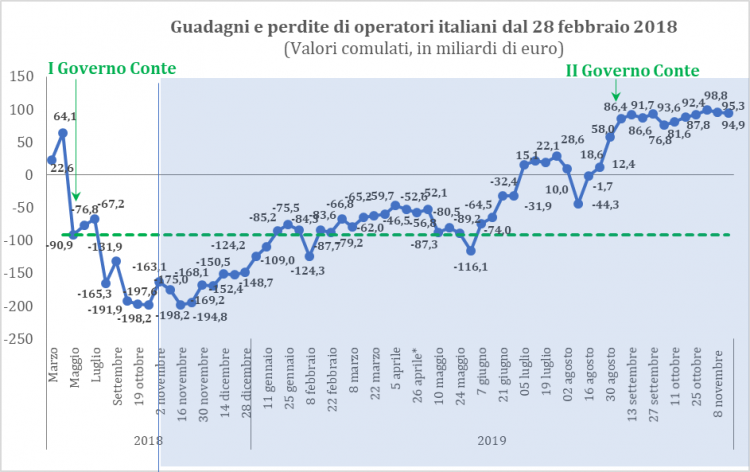

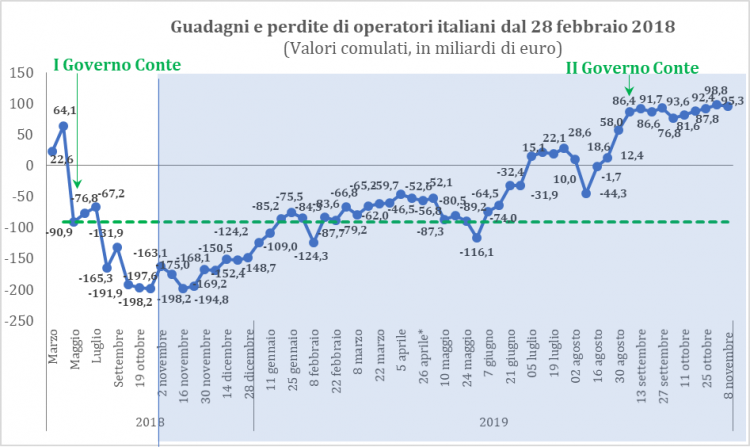

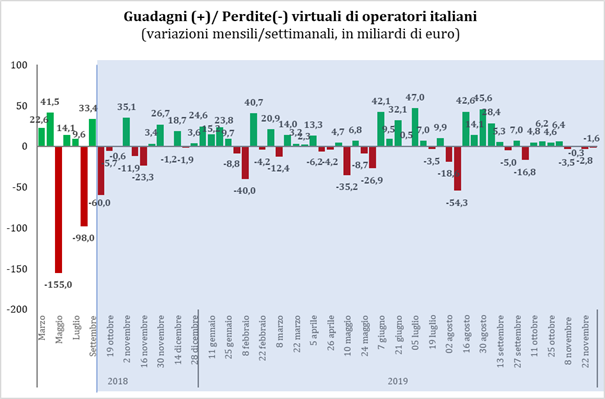

Grafico 2. Guadagni e perdite virtuali sui tre mercati principali dal 28 febbraio 2018 al 29 novembre 2019

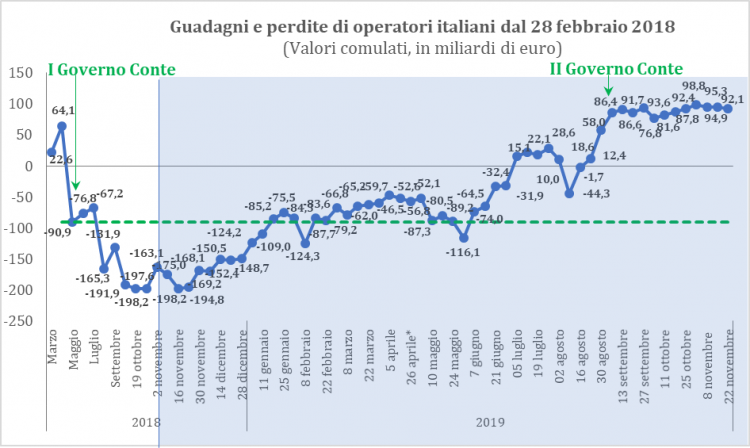

Grafico 3. Guadagni e perdite virtuali sui tre mercati principali dal 28 febbraio 2018 al 29 novembre 2019

* Il dato di venerdì 19 aprile non è disponibile data la chiusura di Piazza Affari per le festività pasquali; la variazione delle perdite è stata quindi calcolata rispetto al 12 aprile 2019.

** Eventuali piccoli scostamenti tra i valori cumulati del Grafico 3 e quelli presenti in Tabella 1 sono imputabili ad arrotondamenti e al metodo utilizzato per la stima del valore delle obbligazioni.

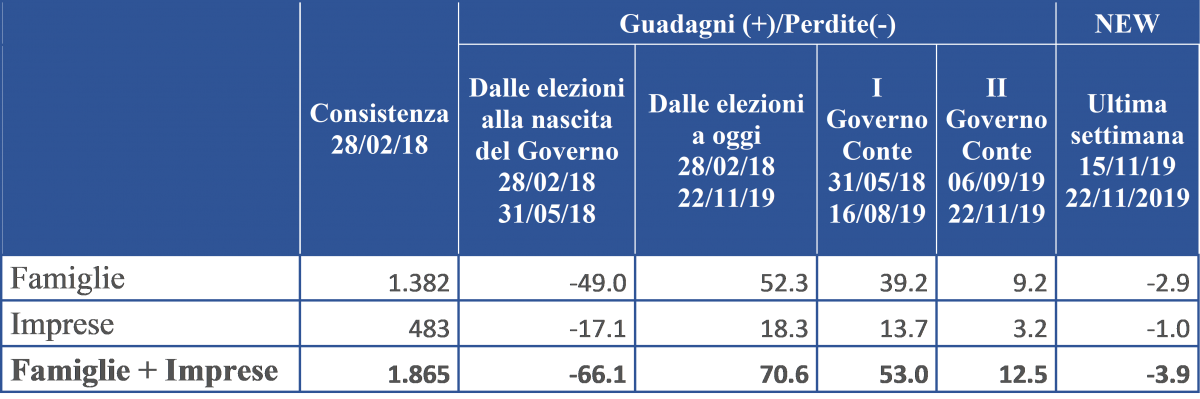

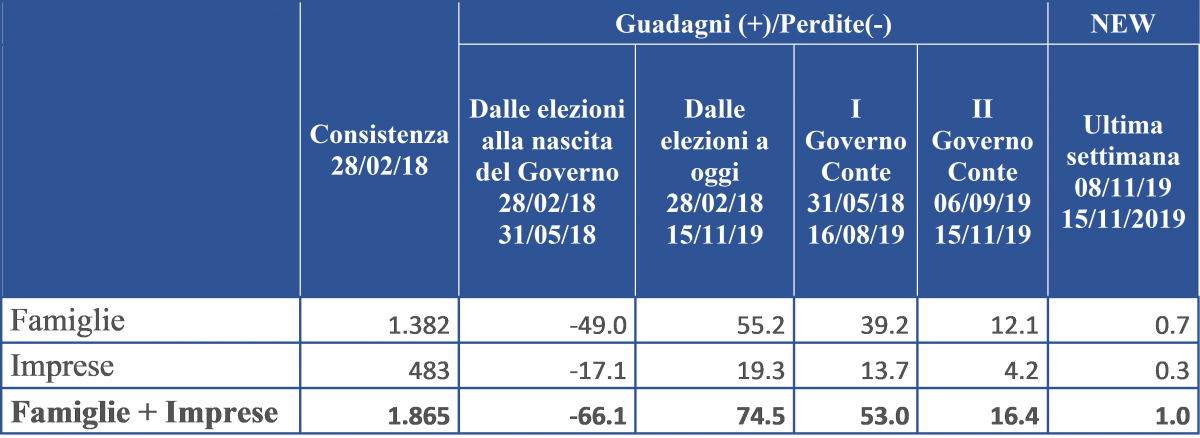

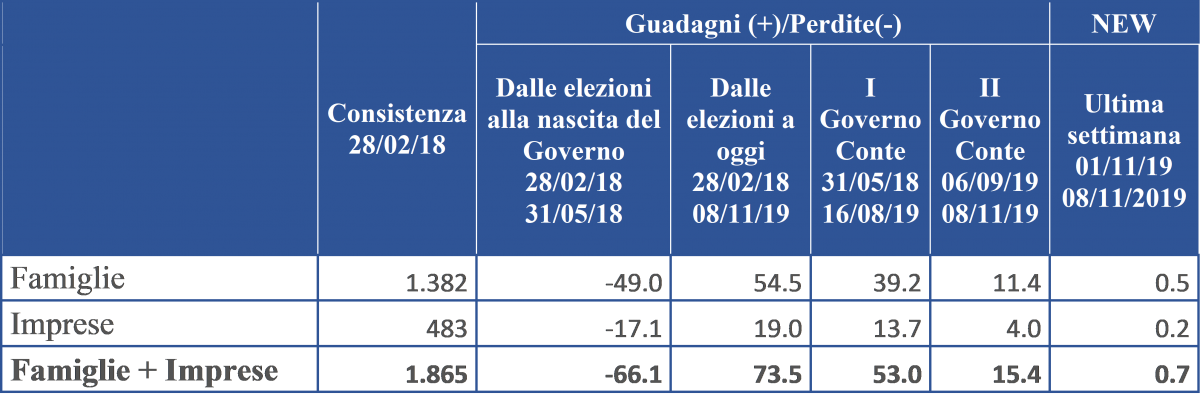

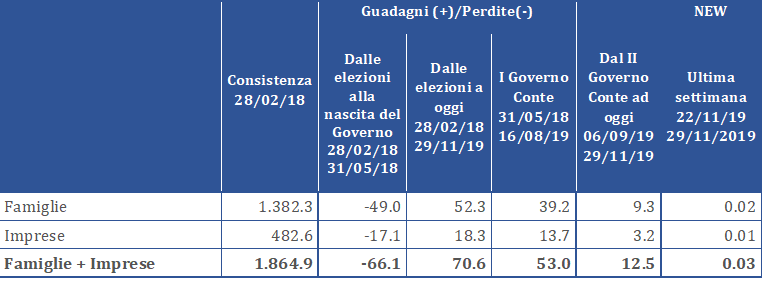

- I guadagni/perdite di famiglie e imprese

Secondo le nostre stime, la ricchezza di famiglie e imprese è rimasta pressoché stabile. Dalle elezioni ad oggi (29 novembre 2019) l’aumento di ricchezza, virtuale, ammonta a circa 70.6 miliardi euro.

Tabella 2. Guadagni e perdite virtuali delle famiglie e delle imprese (miliardi di euro)

Ricordiamo che il calcolo è effettuato considerando esclusivamente quella parte della ricchezza finanziaria di famiglie e imprese che è più sensibile alle fluttuazioni di mercato, in particolare titoli del debito pubblico, obbligazioni, quote di fondi comuni, azioni e altre partecipazioni (incluse le società non quotate). Sono invece esclusi i depositi (bancari e postali), i titoli emessi da soggetti esteri, e varie altre forme di ricchezza più resistenti alle fluttuazioni di mercato[1].

[testo a cura di Luca Ricolfi, Rossana Cima, Caterina Guidoni]