Ritorno alla lira?

C’è una narrazione che i potenti di oggi cercano di imporre al Paese, e che per ora ha avuto un discreto successo. Più o meno suona così: noi ci siamo presentati davanti all’elettorato promettendo determinate cose, l’elettorato ci ha dato la maggioranza, quindi abbiamo non solo il diritto ma il dovere di fare quel che abbiamo promesso. Non solo: chiunque ci critici, così facendo nega al popolo il sacrosanto diritto di esercitare la sua volontà, liberamente espressa attraverso il voto.

Molto si potrebbe dire sull’idea di democrazia (e di opinione pubblica) implicita in questo ragionamento. Ad esempio che chi ragiona così disprezza la Costituzione, che come ha ricordato il presidente della Repubblica prevede esplicitamente meccanismi di delimitazione e distribuzione del potere, volti ad evitare l’instaurarsi di una “dittatura della maggioranza”.

Ma non è su questo che vorrei attirare l’attenzione. Quel che mi pare interessante domandarci non è se gli attuali governanti si muovano con il dovuto senso dello Stato e il necessario rispetto delle istituzioni, perché chiunque non sia accecato dalle proprie credenze politiche sa perfettamente che la risposta è: NO. Quel che a me sembra degno di discussione è semmai se sia vera, oppure no, la pretesa dei nuovi padroni del potere statale di rappresentare le istanze del popolo che li ha eletti. E’ vero o non è vero quel che sentiamo ripetere fino alla noia, ovvero che la “manovra del popolo” realizza finalmente le promesse?

Per quanto riguarda la promessa principale del Movimento Cinque Stelle, ossia il reddito minimo (impropriamente chiamato “di cittadinanza”), la risposta è: sì, forse fin troppo (10 miliardi). Se partirà senza aver riorganizzato i centri per l’impiego, e non terrà conto del livello dei prezzi, il cosiddetto reddito di cittadinanza di soldi ne distribuirà addirittura più di quelli che servono, almeno in certe aree (quelle in cui il costo della vita è molto sotto la media nazionale). Quindi Di Maio ha tutte le ragioni di essere soddisfatto. Ma per quanto riguarda la promessa principale di Salvini, ovvero la flat tax?

Qui è il disastro. La flat tax doveva costare 50 miliardi, se non di più: la “manovra del popolo”, invece, non introduce alcuna flat tax, e di miliardi non ne stanzia neppure uno (l’aliquota del 15% per le piccole partite Iva produrrà sgravi per 600 milioni, cioè per 0.6 miliardi). Non vorrei essere crudele, ma la realtà è questa: Di Maio porta a casa (al suo popolo, concentrato al Sud) più o meno il 70% del suo impegno più importante, Salvini porta a casa (al suo popolo, concentrato al Nord) circa l’1% del suo impegno più importante. Dopo aver ripetuto in tutte le salse, durante la campagna elettorale, che non ci sarebbero stati problemi di copertura, scopre improvvisamente che quei problemi sono enormi (perché la pace fiscale non manterrà le promesse) e quindi le tasse non si possono ridurre. E non è tutto: se ci prendiamo la briga di ricostruire tutte le voci di bilancio della manovra scopriamo che, rispetto al 2018, gli italiani dovrebbero pagare 19 miliardi di euro di tasse e contributi in più, di cui 8.1 previsti dalla manovra stessa, in quanto necessari per finanziare le nuove spese (reddito di cittadinanza e revisione della legge Fornero).

Quindi, tanto per cominciare, diciamo una cosa: non è vero che c’è un governo che ha ricevuto un mandato elettorale dal popolo, e che sta mantenendo le promesse. Semmai esistono due forze politiche popolari, una molto forte al Sud, l’altra al Nord, di cui la prima sta mantenendo la sua promessa economica principale (reddito di cittadinanza), mentre l’altra ha preferito mettere in stand by la sua (flat tax), forse pensando che – elettoralmente – potesse bastare intestarsi i respingimenti dei barconi e l’affondamento della Fornero.

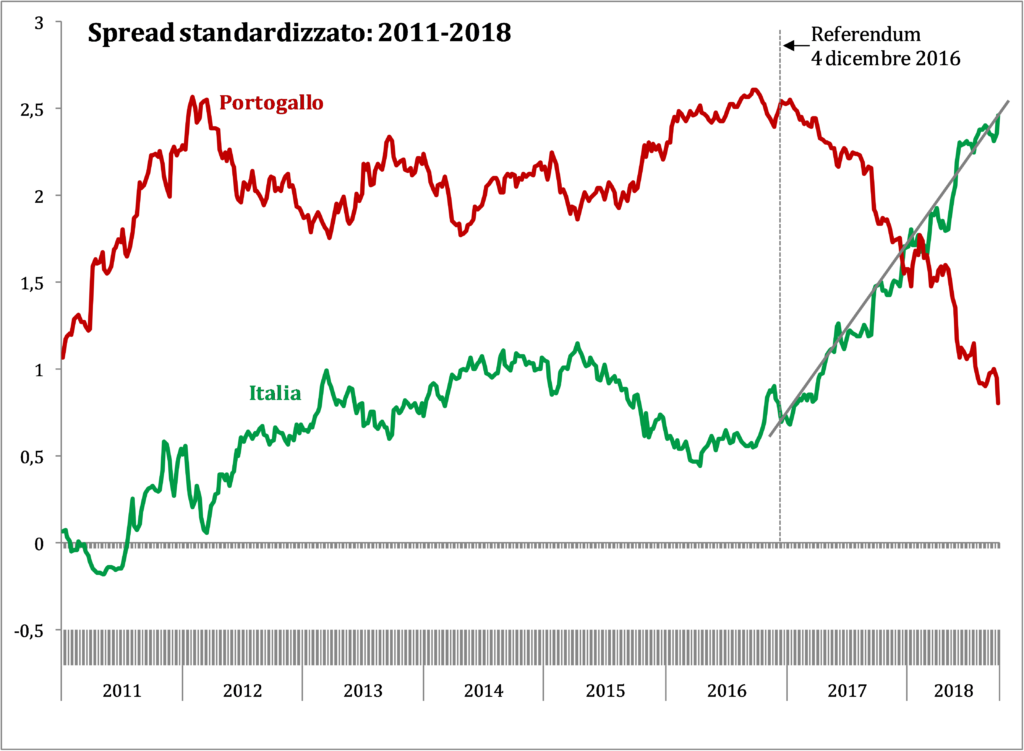

C’è un altro motivo, ben più importante, per cui l’idea che questo sia il governo del popolo, che agisce in nome e nell’interesse del popolo stesso, mi lascia alquanto perplesso. Non mi riferisco qui al fatto che, secondo molti osservatori, saranno i ceti popolari e i giovani a pagare le conseguenze più nefaste della manovra del popolo. Questo è molto verosimile, ma lo dirà solo il tempo. Il punto che mi lascia perplesso è che questo governo non sta facendo nulla per ridurre il rischio di una crisi finanziaria, il cui esito potrebbe essere la nostra uscita dall’euro e il ritorno alla lira. E dicendo “non sta facendo nulla” uso un eufemismo, perché la realtà è che sta facendo di tutto per aumentare la tensione, quasi che cercasse l’incidente.

Ebbene, io penso che sia giunto il tempo di dire in modo netto e chiaro almeno tre cose. Primo, una larghissima e crescente maggioranza degli italiani (7 a 3, secondo un sondaggio Ipsos di pochi giorni fa), certamente molto più ampia di quella che ha votato Lega e Cinque Stelle, non ha alcuna intenzione di uscire dall’euro: da questo cruciale punto di vista l’attuale governo è profondamente anti-popolare. Secondo, l’eventualità di una crisi finanziaria drammatica, che sfoci in un ritorno alla lira non è remota come pare ai più: una stima recente, basata sul prezzo dei Cds, assegna 24 probabilità su 100 all’eventualità di una “Italexit”. Terzo, se all’incidente si arrivasse, tutto si potrebbe dire tranne una cosa: che il nostro governo abbia fatto tutto il possibile per evitarlo.

E’ questo che è poco accettabile: continuare a dire che si vuole restare nell’euro, ma comportarsi come se si desiderasse arrivare all’incidente che ci costringerebbe ad uscirne.

Sarebbe il colmo: infliggere alla maggioranza degli italiani quel che non vogliono (il ritorno alla lira) e arrivarci in nome del popolo sovrano.